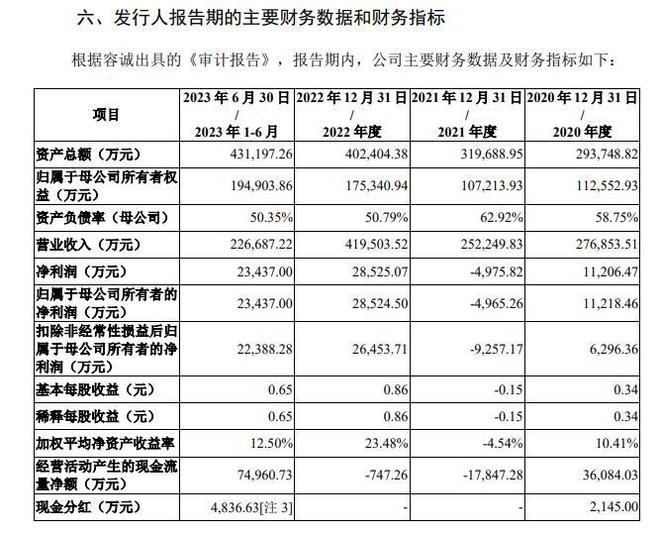

储能电池企业双登集团股份有限公司正在冲刺创业板上市,该公司在全球通信基站储能/数据中心储能领域的市场份额排名中国企业第一。

图片来源:双登股份招股书截图

然而,《每日经济新闻》记者发现,双登股份收购的部分资产来自已退市的隆源实业。隆源实业也就是在资本市场曾大名鼎鼎的长城动漫。隆源实业早在1999年上市,后因电池行业原因出售资产。控制权辗转归于“长城系”的长城动漫。而后者最终未摆脱退市命运。

在最初申报时,双登股份并未透露与隆源实业之间的联系。在交易所的追问之下,双登股份才详细介绍:2012年至2014年期间,收购江苏双登、富思特、南研院的机器设备等固定资产,而江苏双登、富思特、南研院均曾经为隆源实业控制。不过,双登股份仅认定,自江苏双登收购的部分固定资产可能来自隆源实业。

此外,双登股份部分发起人和高管也有隆源实业背景。

双登股份回复记者采访时表示,双登集团股份有限公司和江苏双登集团有限公司为两家不同的公司,两家公司在历史沿革上没有重叠或承继关系,均独立存续。双登股份历史上从未收购或间接持有过南研院的股权。

图片来源:视觉中国

电源业务曾是已退市“隆源实业”的主要利润来源

双登股份的主营业务为储能电池产品的研发、生产与销售,主要产品为铅酸储能电池产品及锂离子储能电池产品。公司在全球通信基站储能/数据中心储能领域的市场份额排名中国企业第一。

《每日经济新闻》记者注意到,双登股份在招股书中披露了2012年到2014年之间的资产重组。其中包括:

2012年5月至2014年4月,双登股份以9990.58万元作价收购江苏双登部分与电池业务相关的固定资产;

2013年8月,双登股份以1306.57万元交易作价收购贝思特部分与电池业务相关资产;

2013年1月至3月,双登股份以2341.78万元交易作价收购富思特部分与电池业务相关资产;

2014年7月,双登股份收购南研院部分与电池业务相关资产。

图片来源:双登股份招股书截图

双登股份解释了重组原因:重组前,公司实际控制人杨善基、公司董事长杨锐持有的电池资产业务分散、分属于其控股的不同主体,存在业务协同性差、同业竞争等问题。杨善基结合未来资本市场规划,决定进行业务整合,新设双登股份作为电池业务平台,重组杨善基、杨锐持有的优质电池资产。

双登股份并未在申报稿中披露上述这些资产的更详细背景。不过根据《保荐工作报告》,自江苏双登收购的部分资产可能形成于隆源双登、双登电源作为隆源实业控制的公司期间。因此,双登股份部分资产可能来自于已退市的上市公司隆源实业。

隆源实业,之前的证券代码是000835,这个代码也代表着去年已经退市的长城动漫。2014年8月,长城动漫“借壳”四川圣达上市,而四川圣达曾经的证券简称之一就是隆源实业。

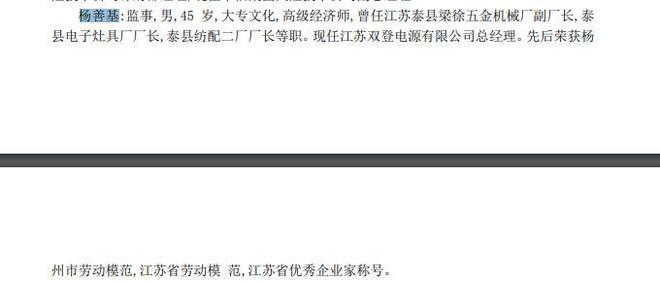

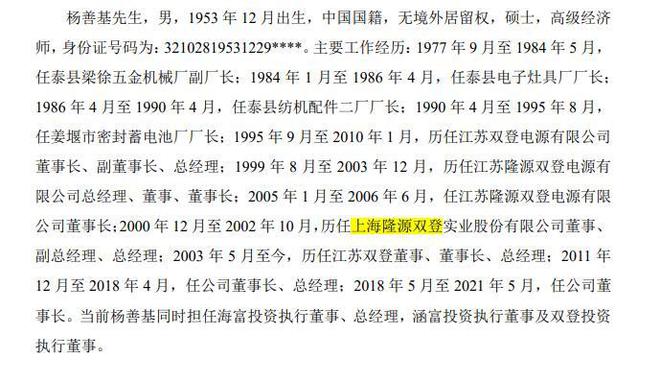

隆源实业设立时间是1993年11月18日,据该公司1998年披露的招股书,隆源实业当时的董事长是孟晓苏,系北京大学经济学博士。董事之一是已故的著名经济学家萧灼基。当时45岁的杨善基任公司监事,也是江苏双登电源有限公司总经理。

图片来源:隆源实业招股书截图

2001年末变更证券简称为“隆源双登”后,公司在2002年末又公告,其名称从“北京隆源双登实业股份有限公司”正式变更为“上海隆源双登实业股份有限公司”。

双登股份的招股书对实控人杨善基的介绍中则有如下内容:“2000年12月至2002年10月,历任上海隆源双登实业股份有限公司董事、副总经理、总经理”。

图片来源:双登股份招股书截图

隆源实业和江苏双登电源有限公司的关联则可从1996年说起。

1996年,隆源实业以1260万元的价格受让江苏双登电源有限公司70%的股权,后者一度成为隆源实业的主要收入来源。

隆源实业披露,1997年7月,其与江苏双登电源有限公司签订《关于引进密封牵引蓄电池生产线技术改造项目的合作协议书》,协议书中明确规定双方共同合作建设密封牵引蓄电池生产线,建成后年产量为12万KWH。

同年11月,双方合作对现有阀控式密封蓄电池进行“提质扩能”改造。改造完成,增加的12KWH生产设备所产生的净收益,由双方分配。产品使用“双登”商标,由双方合作销售。

隆源实业2002~2004年年度报告显示:2002年电源行业主营业务收入1.97亿元,占主营业务收入总额的比例为91.24%。2003年通信电源业务收入1.25亿元,占主营业务收入总额的比例为79%。2004年,公司通信电源业务收入7974.60万元,占主营业务收入总额的比例降至30%。

然而因为电池行业的不景气,2003年至2005年期间,隆源实业逐步转让了其持有的电池业务相关主体的股权。

部分发起人和高管拥有隆源实业背景

回复问询时,双登股份才披露了江苏双登、富思特、南研院与隆源实业之间的具体关系。

双登股份表示,公司成立后,主要是通过新购土地、新建厂房及生产线独立开展电池业务,未使用隆源实业电池业务主体原有的生产线。

技术方面,核心技术系发行人自主研发取得。

业务订单获取方面,发行人基于产品性能以及专业的服务能力通过招投标等方式获得订单,客户需定期对发行人的生产场地等进行核验,发行人需持续满足客户的需求,与隆源实业不存在客户转移和承继关系,不存在依赖隆源实业原有的客户资源的情况。

资产方面,2012年至2014年双登股份重组时,自江苏双登、富思特、南研院收购的电池业务资产中,间接来自于隆源实业的资产金额为57.70万元,“并不构成发行人资产的主要来源”。

经核查,基于谨慎性原则,上述来自于隆源实业的资产金额为57.70万元,占发行人2014年12月31日的总资产比例为0.03%,占发行人2020年1月1日的总资产比例为0.02%,占发行人2022年12月31日总资产的比例为0.01%。

双登股份和隆源实业也曾共用“双登”商标。双登股份的问询回复显示,隆源实业在2003年~2004年期间,主要在阀控式铅酸蓄电池产品使用“双登”商标。2002年度、2003年度、2004年度与电池产品相关的主营业务收入分别为1.97亿元、1.3亿元和7974.60万元。

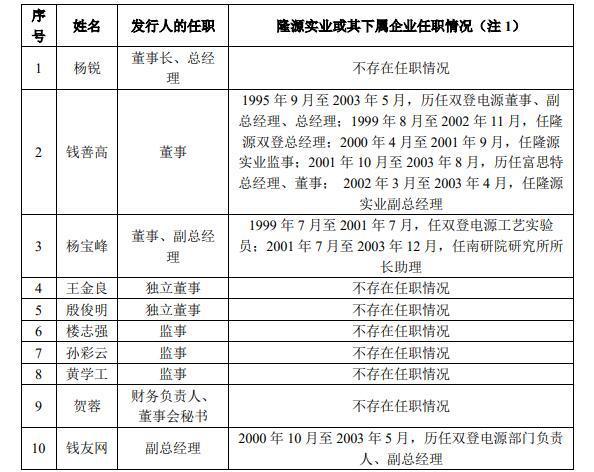

另一方面,双登股份的主要高管和部分发起人也有隆源实业的履职背景。

公司发起人之一的祝士平,在1999年6月至2003年4月期间,历任隆源实业副总工程师、副总经理。

公司董事钱善高曾在2000年4月至2001年9月期间,任隆源实业监事;2002年3月至2003年4月,任隆源实业副总经理。

发起人之一的周跃章曾在2002年3月至2003年4月期间,任隆源实业副总经理。董事杨宝峰在1999年7月至2001年7月期间,任双登电源工艺实验员;2001年7月至2003年12月,任南研院研究所所长助理。

副总经理钱友网在2000年10月至2003年5月期间,历任双登电源部门负责人、副总经理。

图片来源:双登股份问询函回复截图

公司回复:与江苏双登在历史沿革上没有承继关系

双登股份在问询回复中表示,隆源实业对外出售电池业务主体股权已按照当时的法律法规、交易双方公司章程履行决策程序,并已进行公告,符合证监会及证券交易所当时有关上市公司监管和信息披露的要求。

公司还称,经查阅中国裁判文书网等公开网站,交易双方不存在争议或潜在纠纷。

隆源实业下属从事电池业务主体的股权最终被江苏双登收购后,江苏双登分别持有“隆源双登”、“双登电源”、富思特、南研院75%的股权,江苏双登后续通过新建厂房及生产线扩大生产规模,开展电池业务。

但双登股份仅认定自江苏双登收购的部分固定资产可能来自于已退市上市公司隆源实业,而南研院、富思特未包含在内。

双登股份的理由是,发行人自南研院购入的固定资产均为南研院于2003年5月16日后购入,即南研院向发行人出售的固定资产的购入时间在隆源实业完全出售南研院股权之后,因此发行人自南研院收购的固定资产不属于来自于上市公司的资产。

针对富思特股权,双登股份表示,隆源实业控股子公司隆源双登转让富思特股权前,隆源实业一直未将富思特纳入上市公司合并报表范围,表明隆源双登转让富思特股权前富思特一直未实际生产经营,因此发行人自富思特收购的固定资产未认定为来自于上市公司的资产。

然而《每日经济新闻》记者注意到,隆源实业当年对外出售资产时,“接盘方”公司背后曾出现与双登股份实控人相同的人名——“杨善基”。

比如前文提及的南研院。2003年5月,隆源实业向南京沃邦科技有限公司转让南研院81.03%股权,隆源实业退出。同时,“隆源双登”向姜堰双登科工园区发展有限公司转让双登电源70%股权,隆源实业退出。10月,南京沃邦科技有限公司又将其持有的南研院81.03%的股权转让给江苏双登。

国家企业信用信息公示系统显示,上文中的南京沃邦科技有限公司的一名股东是俞言良。

而叫“俞言良”的人士在2008年7月10日,成为沈阳双登科技发展有限公司的唯一股东,该公司之前的唯一股东则叫“杨善基”。

这两个人名还在其他公司的高层共同出现过。

根据企查查,沈阳双登环境工程有限公司2008年4月15日发生过工商变更,负责人由名为“杨善基”的人士更换为名为“俞言良”的人士。2009年,该公司的“俞言良”由公司董事长变为执行董事。2013年前,名为“杨善基”的人控股的姜堰市创新电子有限公司,都在沈阳双登环境工程有限公司股东列表中。

在人名之外,南京沃邦科技有限公司另一名股东是北京威特咨询有限公司,这家北京公司则与姜堰市双新投资有限公司曾共同持有江苏双登集团有限公司的股份。

北京威特咨询有限公司官网介绍,其投资对象包括隆源实业、双登集团等。而双登集团还于2005年12月6日在伦敦交易所AIM市场挂牌上市。

图片来源:北京威特咨询有限公司官网截图

另外,当年隆源双登将持有的富思特90%股权全部对外转让,其中65%的股权转给江苏双登,25%的股权转给富源发展。双登电源将持有的富思特10%股权转让给江苏双登。富源发展则是江苏双登集团有限公司的唯一股东。

11月9日,双登股份相关人士回复记者表示:

双登集团股份有限公司和江苏双登集团有限公司为两家不同的公司,两家公司在历史沿革上没有重叠或承继关系,均独立存续。双登股份历史上从未收购或间接持有过有南研院的股权。江苏双登集团有限公司曾在伦敦交易所上市并退市,双登股份未曾在伦敦交易所上市。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/312765.html