上个月,开甲财经曾发布《四篇裁判文书揭开易鑫集团的“放贷”往事》一文显示:易鑫集团开展的售后回租业务,实际为变相放贷业务。遗憾的是,上述文章发布后在微信、新浪等渠道被删除。如果说易鑫的新车分期业务还是正规的融资租赁业务,那易鑫的车来财业务就属于真正意义上的贷款业务。

开甲财经注意到,携程金融-借钱优选引流的“车抵贷”业务由易鑫金融提供服务。根据提示,小编提交姓名、手机号、车牌号信息后,易鑫金融来电告知小编,来自携程的线索,并明确您的贷款由合作银行提供,万一没有获得银行授信,将由易鑫合作的“青岛财通”放贷。

小编在企查查搜索“青岛财通 易鑫”发现,2021年9月22日,青岛财通集团与Yixin Holding合资成立了青岛财通易鑫融资租赁有限公司,注册资本5亿元人民币,持股比例分别为51%、49%。

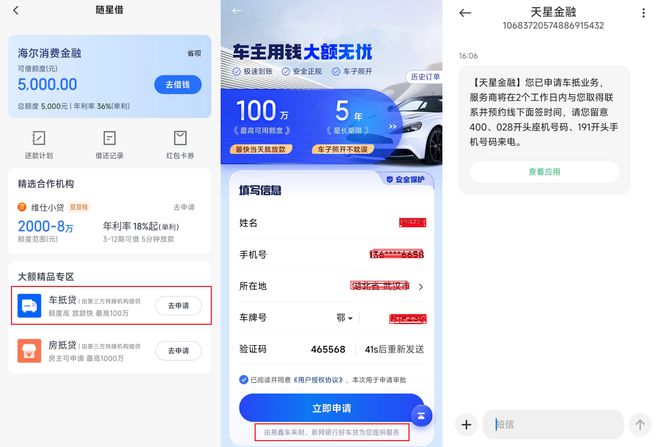

不止携程金融,小编注意到,小米钱包-随星借引流的“车抵贷”业务由易鑫车来财、新网银行提供服务。根据提示,小编再次提交姓名、手机号、车牌号信息后,第一时间接到新网银行来电,并表示,授信金额在车辆评估价值的0.8-1.2倍,月利率在0.64%-0.88%之间。随后,易鑫集团工作人员微信截图小编,来自小米的线索“待处理”。

显然,小米钱包-随星借将小编申请的“车抵贷”的需求,同时向新网银行和易鑫集团进行了推送。

携程金融、小米钱包页面显示,“车抵贷”是针对车主的大额贷款产品,其特点是“最快当天就放款,车子照开不耽误”。

易鑫集团官网披露,车来财是易鑫集团旗下专注汽车融资的创新品牌,车来财以“0手续费、到账快”为核心,让车主快速实现“钱拿走,车照开”安安心心去发财。

毫无疑问,易鑫集团的“车抵贷”是贷款产品,但其实易鑫集团无放贷牌照。开甲财经注意到,易鑫集团旗下有4张融资租赁牌照,4张融资担保牌照。

融资租赁:上海易鑫融资租赁有限公司、天津恒通嘉合融资租赁有限公司、青岛财通易鑫融资租赁有限公司、广州荣车融资租赁有限公司。

融资担保:广州盛大融资担保有限公司、天津多鑫融资担保有限公司、海南省盛鑫融资担保有限公司、大连融鑫融资担保有限公司。

开甲财经注意到,在黑猫平台搜索“易鑫车抵贷”显示,相关投诉多达几十件,涉及内容包括“无法提前还款”、“车抵贷变成租车”、“诱导高息贷款”。

9月10日,有网友发帖反映,其2023年5月在易鑫办理车抵贷,业务员曾告知贷款月息9厘5,期间中信银行工作人员并未向其核实贷款金额、利率、年限、违约金等信息,办完贷款发现,中信银行的车抵贷合同载明贷款年利率为20.47%,本人没有签署过这个贷款合同,且合同利率与业务员说的完全不一样,本人向易鑫集团和中信反馈无果,无奈只能在黑猫平台寻求帮助。

8月21日,另一网友发帖表示,2023年7月20日易鑫工作人员为其办理了车抵贷款,前期交了248元,由青海银行放款,合同显示首租款7600元,贷款金额30400元,分36期,每期还款1099.03元,每月担保费88.67元。工作人员一开始表示月供中包含担保费,但今天首期扣款,先扣了88.67,工作人员又告诉本人担保费在月供1099.03元之外,并告知本人无法提前结清。

根据上述网友的描述,贷款30400元,每月还款1187.70元,除去存档费248元、首租款7600元,实际到账金额26552元。据此计算,易鑫车抵贷的实际年利率达34.11%。即便贷款金额按30400元计算,易鑫车抵贷的贷款年利率也有23.69%。不难发现,易鑫集团以存档费、首租金巧妙的突破年利率24%的监管红线,直逼高利贷年利率36%的法律红线。

值得注意的是,易鑫车抵贷这种“名租实贷”的融资关系,曾被法院一语点破。在实际经营过程中,易鑫集团引入青海银行为借款人发放贷款,但法院并未认定借款人与青海银行有债务关系。

2021年9月30日,中国裁判文书网发布《吉林省众普商务信息有限公司与刘某追偿权纠纷二审民事判决书》显示:

一审法院认定事实:2019年9月12日,刘某与案外人天津恒通嘉合融资租赁有限公司签订《汽车融资租赁合同》,约定刘某以汽车融资租赁形式向恒通租赁融资73476.49元,租赁期限为36期,每期租金为2853.77元。同日,恒通租赁与刘某、大连融鑫融资担保有限公司签订《补充协议及担保协议》,约定融鑫担保为借款合同下承租人对贷款人的全部债务提供担保。

一审中,众普商务提供案外人青海银行/农业银行出具的回单,欲证明出借方式为2019年9月16日青海银行通过网贷平台提现转入恒通租赁帐户67200元、6276.49元,同日,恒通租赁通过网银汇款方式转入吉林省亿信源投资担保有限公司帐户67200元。同日,亿信投资通过网银汇款方式转入刘某帐户67200元。

吉林省众普商务信息有限公司在二审中自述,因刘某需要资金,通过抵押自有车辆向恒通租赁融资,双方一致同意以“出售反租”的形式进行融资。而在融资过程中,恒通租赁为减轻自身资金压力,引入青海银行向刘某发放贷款,贷款即是作为“出售反租”的出售车辆的价款。

二审法院认为,债权转让之债权应当具体明确且合法有效。众普商务系基于受让了融鑫担保所谓的代偿债权而提起本案诉讼,向刘某追偿代偿款,故其对于融鑫公司代偿行为的合理性及合法性负有举证证明责任。众普商务主张本案的基础法律关系是融资租赁合同关系,但结合庭审查明的事实及当事人的陈述,能够认定刘某与恒通租赁之间名为汽车融资租赁,实为抵押借款关系。

众普商务自述恒通租赁为减轻自身资金压力而引入青海银行提供案涉借款,鉴于同一笔款项不可能同时成立两个借贷关系,从资金流向来看,案涉借款由青海银行先汇入恒通租赁账户,再辗转汇入刘某账户,刘某收款后实际系按照与恒通租赁之间的合同约定,履行了部分还款义务,故双方之间成立债权债务关系。

刘某与青海银行虽然有形式上的借款合同,但并无直接的意思联络及履行行为,刘某收到的款项应视为恒通租赁履行的款项交付义务,故融鑫担保代替刘某向青海银行还款,缺乏事实和法律依据。另外,刘某对于其与恒通租赁之间实际发生的债权数额、尚欠金额等亦均有争议。综上,众普商务所受让的债权存在基础法律关系不清、债权数额不明的情况,故一审未予支持其诉讼请求并无不当。

最终,一审法院、二审法院均未支持众普商务的诉讼请求。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/312668.html