看到《个人信用报告》上记录的两笔合计40.7万余元的欠款金额,赵先生很郁闷,不知如何是好。他想还清这两笔欠款,但又感觉有些吃亏。 今年11月3日,四川自贡人赵先生向红星新闻记者介绍,10多年前,他先后在当事银行自贡分行、内江分行各办理了一张信用卡用于消费。后因出国留学,他忘了还这两张信用卡合计3.1万余元的欠款,直到2019年才想起来。他坦言,当时的确想还清欠款,但看到本金加利息欠款总额已累计到20多万元,他对利息计算方法有疑问,与银行沟通后无果,遂打消了还款念头。今年9月,他看到个人征信记录上这两张信用卡欠款金额已增至约40万元,再也坐不住了,请律师朋友一同到银行沟通,希望厘清利息的计算方法,并愿意在合理合法范围内偿还欠款。 赵先生反映的情况是否属实?银行方对其信用卡逾期欠款是如何计算出来的?为何他逾期长达13年银行未处置?红星新闻记者就此进行了调查采访。

起因:

13年前出国,3.1万欠款本金未还

两张信用卡至今已累计欠款40余万

今年11月2日,赵先生从成都回到自贡,准备弄明白两张信用卡欠款本金3.1万元,13年后为何累计到40万元的问题。

11月3日,赵先生向红星新闻记者讲述,2008年9月、2009年4月,他先后在当事银行自贡分行、内江分行各办理一张信用卡,用于消费。两张信用卡启用之后,他陆续有刷卡消费,也有还款。2010年左右,他出国留学,手机更换了号码,也把信用卡还有欠款未还的事忘记了。

赵先生自述,自从2013年回国至今,他没有收到银行发来的催款通知,也没接到法院的传票,但他也认为“也许银行发了催款信息,法院也发了传票,但我确实没有收到”。

直到2019年,他想起自己还有几张信用卡可能还欠钱没还,这才到银行查询。查询结果显示,他一共有3张信用卡存在欠款,两张是当事银行信用卡,另一张是另外一家银行信用卡。

赵先生向红星新闻记者介绍,存在欠款的另一家银行信用卡办理时间为2007年,欠款本金为6500元。由于逾期未还,该银行于2016年对他提起了诉讼,并由法院判决,总还款26094元,“当时我不知道,所以没有出庭,法院直接判的。到现在也是那么多钱,没有再增加。”而另外两张当事银行信用卡,大约在2010年左右开始逾期,自贡分行卡欠款本金为8020余元,内江分行卡欠款本金为23350余元,到2019年,两张卡的总欠款金额为20多万元。当时对利息计算方法有疑问,他曾与银行沟通后无果,决定选择暂不还款。同时,偿还另一家银行信用卡欠款的想法也一并搁置,暂时没有偿还。

后来,因一直没有贷款需求,赵先生对信用卡欠款问题没有太上心。赵先生说,直到2023年9月,他查询个人征信时发现,两张当事信用卡原先共计20多万元的欠款金额,已增加到近40万元。

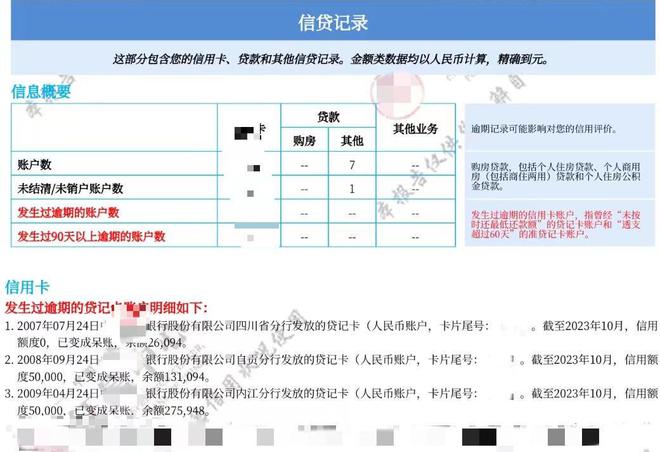

根据他查询的《个人信用报告》的最新结果显示,截至2023年10月,两张当事银行信用卡欠款总额已达40.7万余元;另一家银行信用卡欠款金额未变,仍为26094元。报告信息还显示,两张当事银行信用卡额度为5万元,另一家银行信用卡额度已经为0。

▲赵先生个人征信报告信贷记录明晰

疑问:

同为信用卡逾期

为何两家银行处理不同

“我感觉越垒越高,一辈子都还不起,而且对我个人征信的影响也是一辈子。”赵先生说,考虑到这些因素,他决定还款,但还款前提是要求当事银行方面作出合理解释——除去本金3.1万余元和0.3万元的滞纳金,剩余37万余元利息是如何计算出来的?

让赵先生产生疑问的还有,另一家银行在一定期限内对其提起了诉讼,虽然没有申请强制执行,但欠款金额就此没有再增加,实际上为他进行了止损。而当事银行内江分行于2016年对其提起过诉讼,“却没有止损。”

红星新闻记者从赵先生提供的一份《民事判决书》上看到,内江市市中区法院于2016年3月28日立案后,依法适用普通程序,公开开庭审理了此案。

判决书载明了原告提出的诉求请求:1、判令被告偿还信用卡欠款本金23350.88元,从2015年7月17日起至还清时止的利息、滞纳金;2、被告承担本案诉讼费和其他实现债权的费用。原告提出,被告使用该信用卡消费后,未按信用卡领用协议的约定还款,截止到2015年10月12日,被告已累计欠款本息合计66034.54元。原告多次催收,被告均未还款。

法院查明,2009年4月29日,被告开始使用该信用卡消费,之后被告陆续有刷卡消费,有还款。截至2010年8月25日止被告最后一次刷卡消费,被告共计欠款本金为23350.88元。

判决书中还载明,法院认定原告的催收记录一份,证明原告采用电话等方式多次向被告催收欠款的事实。该证据真实合法,且与本案有关联,法院予以采信。

最终,法院认为原告诉讼请求合法有据,予以支持。被告经合法传唤未到庭参加诉讼,依法缺席判决。

判决书显示,法院依法判决赵先生在本判决生效后20日内偿还本金23350余元,并按约定的标准支付从2015年7月17日起至还清借款之日止的利息和滞纳金。如果未按本判决指定的期间履行给付金钱义务,应当依照《中华人民共和国民事诉讼法》第二百二十九条之规定,加倍支付迟延履行期间的债务利息。

赵先生认为,银行催款流程应该都一样,另一家银行诉讼后欠款金额没有再增加,为何当事银行内江分行在法院判决后,金额还在增加,为何自贡分行又没有起诉,继续让欠款金额增加?

诉求:

承认逾期是自己问题

愿在合理合法范围还款,消除征信“污点”

赵先生向红星新闻记者提供了两份他在当事银行自贡分行和内江分行手抄下来的逾期信息——

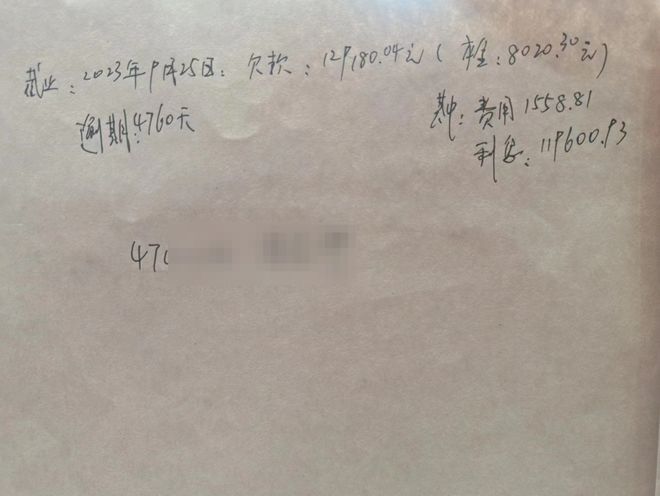

自贡分行信用卡,截至2023年9月25日,欠款129180余元,逾期4760天,其中本金8020.30元,利息119600.93元,费用1558.81元。根据逾期天数推算,逾期起始日期或为2010年9月13日。

▲其中一张卡的逾期情况

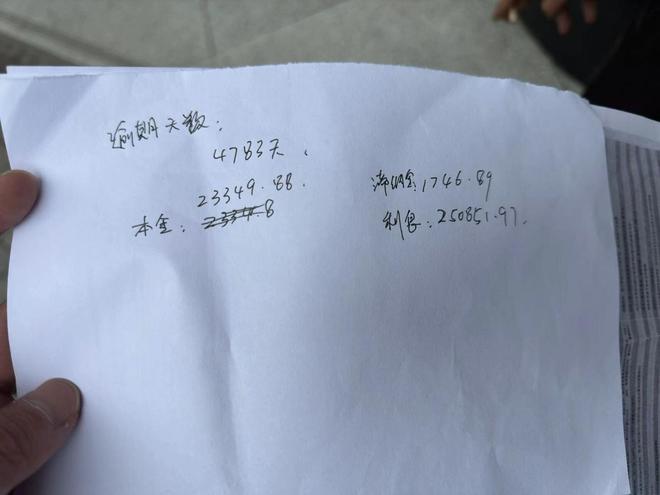

内江分行信用卡,逾期4783天,本金23349.88元,利息250851.97元,滞纳金1746.89元。据上述金额合计,欠款应为275948.74元;没有截至日期。

▲其中一张卡的逾期情况

对比赵先生最新查询的征信中心《个人信用报告》,其中记录的欠款总金额,与其从银行手抄到的逾期信息里的总金额大体一致。因查询日期不同,《个人信用报告》里自贡分行的欠款总金额高出1000余元。两张信用卡欠款共计40.7万余元。

“信用卡逾期,这肯定是我的问题。”今年11月3日,赵先生告诉红星新闻记者,他不回避责任,也愿意还钱。但是,他希望还钱是清清楚楚的。赵先生说,他先后到当事银行相关市级分行和省级分行询问了信用卡欠款的事情,同时咨询了“除去本金外,得出其余款项的计算方法”,主要是利息计算方法。接待他的工作人员没有给出详细说明,得到的反馈是“会调查解决此事”。

银行回应:

曾通过电话、地址等联系本人超500次

2016年起联系不上对方

针对赵先生反映的情况,当事银行省级分行信用卡业务部相关负责人介绍,赵先生发生逾期以来,银行根据《信用卡申请表》预留的电话及家庭、单位地址等信息,通过寄送账单、短信、电话、上门等形式联系,累计超500次。2016年起,其预留手机号码无法接通,前往其住所与工作单位,均未见到本人。同年,内江分行对赵先生的信用卡逾期问题提起了诉讼,他未到庭;自贡分行因赵先生的情况没有达到条件,所以没有起诉。

该负责人表示,客户欠款金额由欠款额、利息、违约金构成。针对客户欠款问题,银行会根据具体金额来选择持续联系客户归还欠款或者提起司法催收等不同处理方式。

目前,银行方面已与客户赵先生就还款事项达成一致,通过司法流程协商解决。

银行方面提醒,信用卡客户在办卡及用卡过程中,如对于申办条件、信用额度、账单金额、还款明细等存在疑问,可前往任意网点或拨打客服热线,由专人协助解决问题。

红星新闻记者 袁伟 罗敏

编辑 彭疆 责编 冯玲玲

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/312666.html