沈建光京东集团副总裁

以下观点整理自沈建光在CMF宏观经济热点问题研讨会上的发言

本文字数:2971字

阅读时间:8分钟

一、疫情时代全球经济四大新趋势

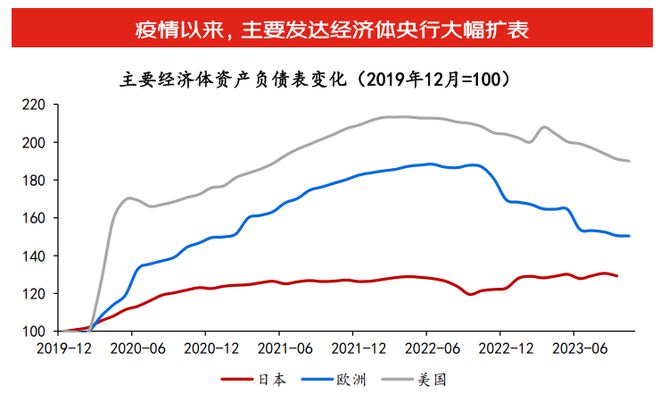

1、财政赤字货币化在发达经济体广泛实践

疫情期间,为防止经济衰退,欧美大规模实施财政赤字货币化政策,央行持有政府债务显著攀升。平衡预算理念被打破,债务利息负担可持续成为更加重要的指标,同时,货币政策框架改变,短期内通胀为增长让路。这虽有效应对了疫情对经济的冲击,避免了经济衰退,但终究埋下了通胀的巨大隐患。为了遏制通胀,美国2022年3月开启了新一轮加息政策,美元走强,改变了全球资本流动趋势,大量资本回流美国,在华投资受到冲击。

2、欧美将产业政策替代“华盛顿共识”

在疫情冲击、经济衰退、俄乌冲突的背景下,“华盛顿共识”的局限性不断显现,不确定性事件暴露了产业链供应链对外过度依赖的风险。美国开始反思“华盛顿共识”的负面作用,一改上世纪九十年代以来的“华盛顿共识” 主张、“大市场小政府”、“私有化”以及“贸易与金融自由化”理念,转而推动更多产业政策的制定实施,增加政府对市场的干预。美国接连推出基建法案、芯片法案、通胀法案等,实际上是政府提供巨额补贴支持其基建、半导体、电动汽车、清洁能源等产业的发展。实质上,就是美国通过产业政策改变全球竞争格局,吸引资本回流,分流投入中国的资本。

3、安全和韧性取代效率和成本

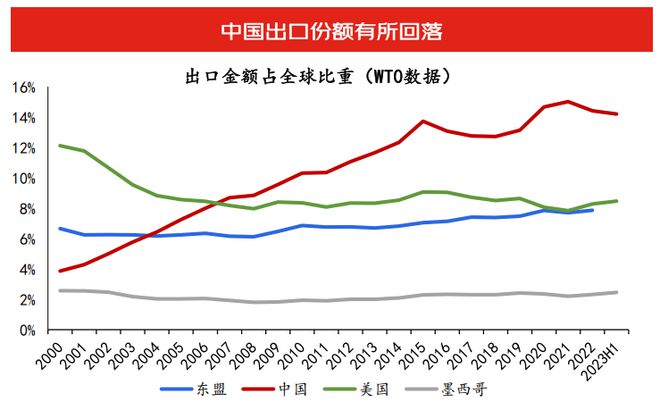

中国拥有全世界最完备、规模最大的出口产业链,但疫情之后,美欧等西方国家加快产业链重构,全球产业链的安全性和韧性取代效益和成本成为衡量产业链竞争优势的核心要素。外资企业的策略加速由“All in中国”转为“中国+N”,例如以苹果为代表的企业加速将手机业务转移到越南、印度等地,带动富士康、和硕、立讯精密等供应商和配套工厂迁移,以求逐渐减轻对中国制造的依赖。因此,中国外贸遭受到全球供应链重构的直接影响,出口的全球份额未能延续上升势头,特别是中国商品在美国进口中的占比快速下滑,由疫情前超过20%的占比骤降到13.4%。

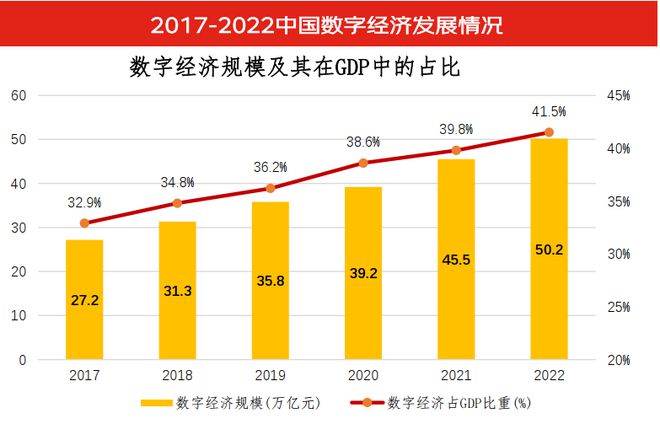

4、数字经济成为主要增长点

疫情爆发后,数字经济的对冲器和稳定器作用受到各国关注。欧盟、德国、澳大利亚、中国、日本等纷纷制定发布数字经济发展相关战略。根据中国信通院发布的报告显示,2022年主要国家数字经济规模同比增长7.6%,高于GDP增速5.4个百分点,表明数字经济成为全球经济发展新引擎。

同时,中国的数字经济发展进入加速轨道,2016-2022年,中国数字经济年均复合增长14.2%,是同期美中德日韩5国数字经济总体年均复合增速的1.6倍。

二、全球经济走势分化下中国外资面临下行压力

1、后疫情时代全球经济走势显著分化

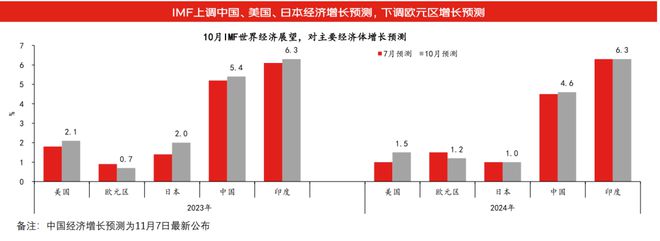

扩大内需与吸引外资相辅相成,经济稳步增长为吸引外商投资积蓄新活力。全球经济复苏正在放缓,各经济部门以及各地区之间的分化不断加剧。IMF上调了2024年中、美、日增长预期,认为主要经济体经济活动虽已放缓但未停滞。相比之下,欧元区增长预期被下调,其经济增速放缓更为明显。因此全球经济增长仍然缓慢且不均衡,分化趋势日益扩大,全球吸引外资竞争严峻,中国需重点关注外商投资承压。

在此背景下,国际机构仍然看好中国经济,彰显中国引资潜力大。11月7日,国际货币基金组织在中国经济评估新闻发布会上表示,由于中国第三季度的增长表现强于预期,以及考虑到最近中国政府发布的一系列政策,将对中国2023年国内生产总值增速预测从5%上调至5.4%,将对中国2024年GDP增速预测从4.2%上调至4.6%。随后,多家外资金融机构纷纷上调今年中国经济增速预测。

2、中国外贸外资面临下行压力

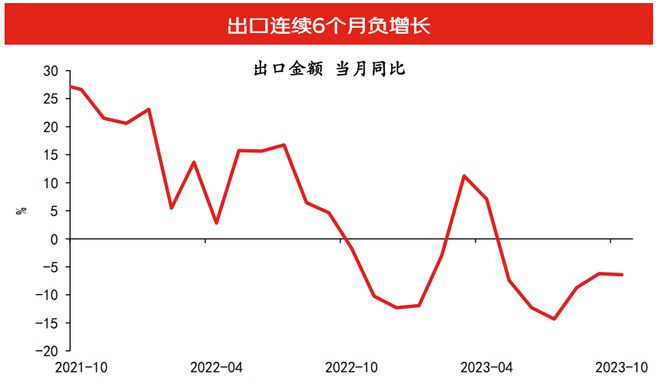

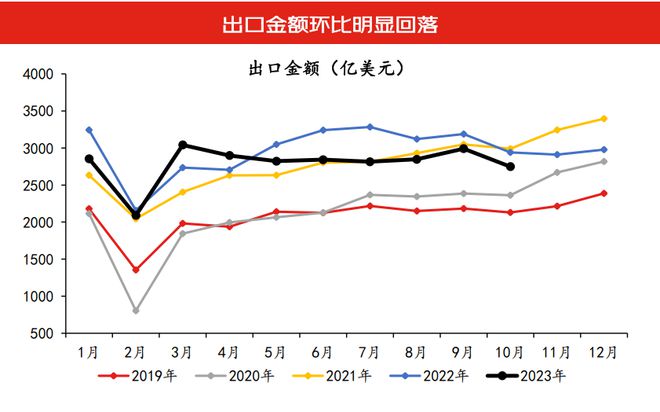

1)出口延续负增长

中国出口连续6个月延续负增长趋势,10月以美元计价的出口金额同比为-6.4%,基数走低下仍较上月出现回落。同时,出口金额环比仅为-8.1%,创有统计以来同期新低,或表明外需并未出现实质性改善。

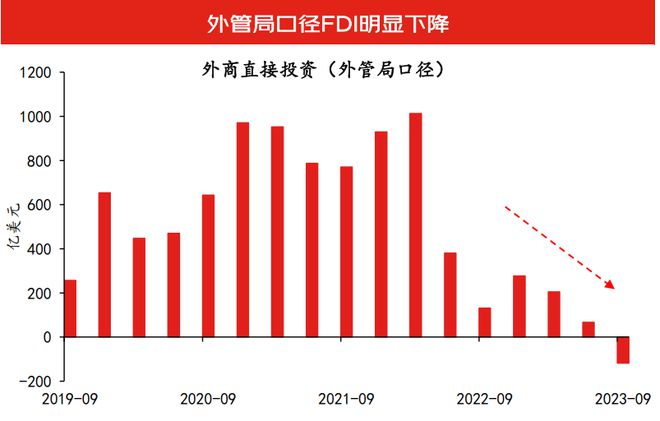

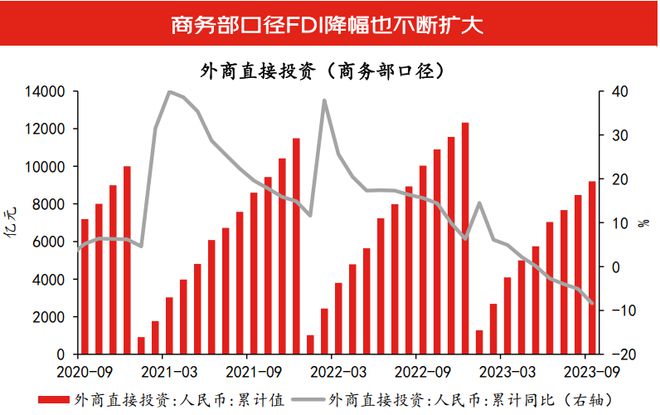

2)外商来华投资形势严峻

外贸外资密切相关,外贸疲软的情况下,来华投资也难言乐观。

第一,外商直接投资显著下降。除美国加息、人民币贬值等短期因素外,全球供应链重构等中长期因素打击了跨国公司投资中国的信心。按照商务部数据,1-9月实际使用外资金额同比下降8.4%,9月当月同比降幅超过30%。如果按照国家外汇管理局的统计口径,则外贸情况更为严峻:今年三季度外商直接投资仅为-118亿美元,较二季度进一步下滑,是1998年有统计以来首次出现负值。

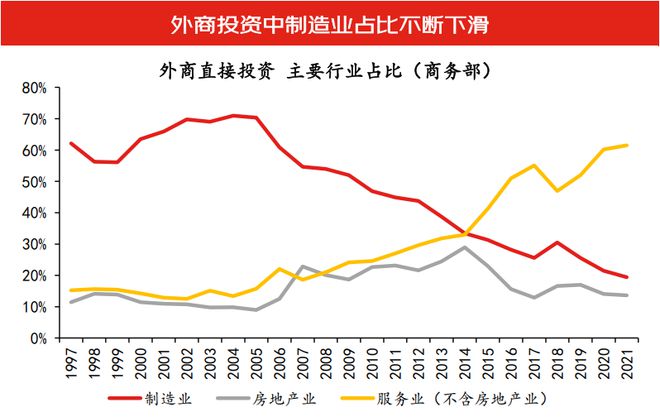

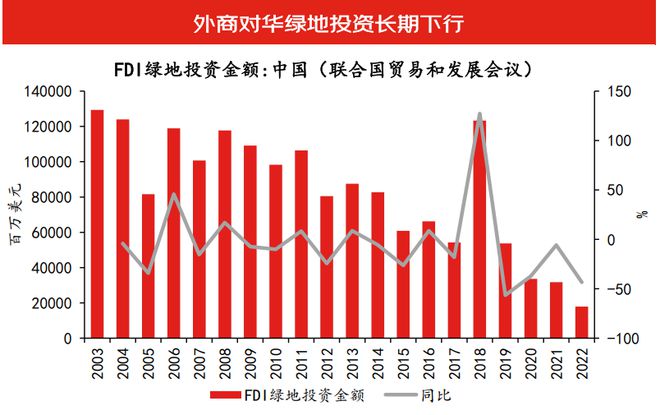

第二,中国外商直接投资结构性变化明显,外资投向制造业的占比持续走低。根据商务部数据,尽管有短暂的企稳阶段,但总体来说外商直接投资中制造业占比由2004年的71%持续下滑至2021年的19%;而服务业FDI占比则不断攀升至2021年的61%,其中商业服务、科研、TMT、批发零售等占比较高。同时,对中国经济发展产生重要作用的绿地投资走低,2022年,外商对华绿地投资仅为180亿美元,创多年新低。

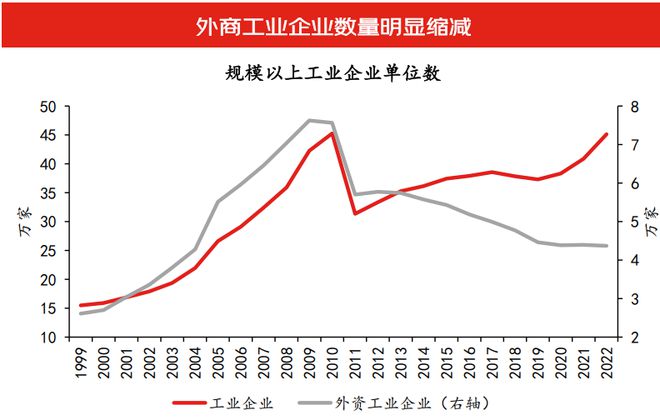

第三,外商工业企业数量明显缩减。近年来,新冠防疫政策、外部环境恶化、全球产业链重构、成本明显抬升等因素导致部分外企撤出中国。外商工业企业数量从2009年的7.6万家降至2022年的不到4.4万家,降幅超过40%。同时,需要重视外商占比,谨防外商下滑成为趋势。2022年,全部工业企业数量同比增长0.4%,而外资工业企业数量却不升反降。

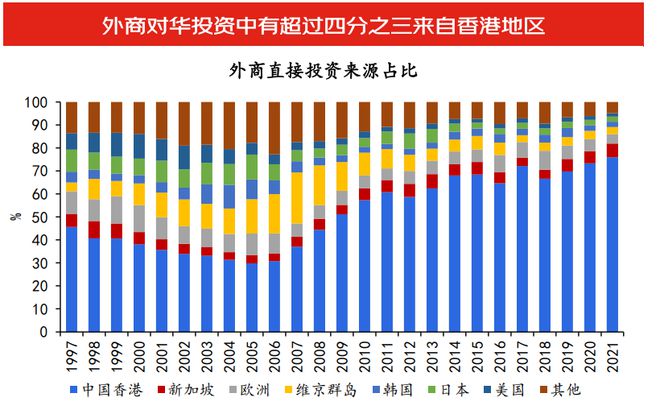

第四,国际资本对华投资趋于停滞。中国吸引的外商直接投资中,有超过四分之三来自香港地区,其中包含大量内地企业通过香港国际部回流资金,这可能对外商投资形势造成误导误判。2014年以来,剔除香港后的外商投资规模基本维持在400亿美元上下,表明实际外资增长可能趋于停滞。

三、深化制度型开放,推进政策稳步发力

1、深化制度型开放,改善外贸外资发展预期

一是维护好与美欧等发达国家的经贸关系,保持与欧美发达国家强劲对外投资的连接。同时,因为亚洲地区是中国吸引外资的主要来源地,发展中国家的对外投资是在华外资的源源动力,所以需要继续推进“一带一路”等区域一体化合作,加强与发展中国家的合作,保持中国在国际市场的地位;

二是稳步扩大规则、规制、管理、标准等制度性开放,推进自贸试验区高质量发展;

三是打造市场化、法治化、国际化一流营商环境,吸引更多外企深耕中国市场。

2、政策加力稳增长,提升对外资的吸引力

除了深化制度型开放,推进高水平对外开放,还要稳政策稳内需。全力扩大国内需求和市场规模,切实保障和改善民生,稳定和扩大就业,促进房地产市场平稳健康发展,发挥消费对经济循环的牵引带动作用,保障经济增速合理、稳定增长。

一是中央财政加大力度,在加大基建投资基础上,尽快落实对低收入人口的救助帮扶,提升教育、医疗等领域保障性投入,改善特定人群消费基础;

二是全面落实就业优先政策,多措并举拓宽就业渠道,抓好重点群体就业,带动居民收入和预期回暖;

三是进一步放松房地产限制措施,加大对房企流动性支持,推动房地产行业尽快企稳。

深度解析当前在华外资格局与发展前景,CMF专题报告发布

毛振华:不同流派的货币理论迎来观察窗口期,我国货币政策应力促需求侧结构改革

中国人民银行行长、国家外汇局局长潘功胜在2023金融街论坛年会上的讲话

袁海霞等:本轮地方债置换如何看?

陈彦斌:总需求与总供给不足相叠加,建议赤字率4%以上

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/311629.html