名字叫银行,却既不吸收存款也不发放贷款,而且管理着万亿资产,级别更是省级银行,正厅级单位。

目前,这类银行正批量成立。

这就是省级农信联社改组成的农商银行。

9月27日,辽宁农商银行在沈阳挂牌,成为全国首例以全省统一法人模式组建成立的农村商业银行。

进入11月,先后有河南农商联合银行挂牌和山西农商联合银行获准开业。

此外,甘肃农商联合银行和四川农商银行,也已经在路上。

这显然是一种趋势,但深化农信联社改革并没有统一的模板,各省按照“一省一策”来选择适合各地具体情况的改革方案。

山西最大的金融机构翻牌

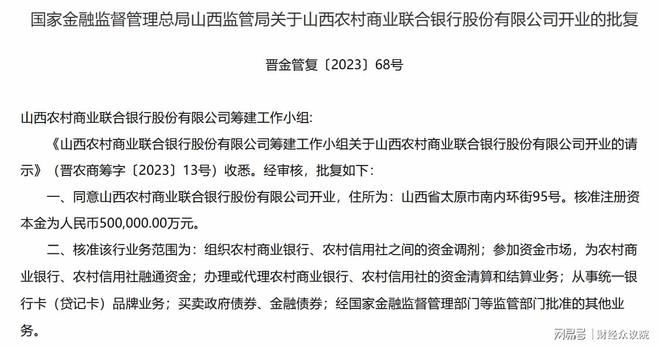

11月8日,国家金融监管总局山西监管局官网正式对外披露,批复山西农商联合银行开业。

与普通的商业银行开业批复不同,该行的业务范围没有存贷款业务。

金融许可证显示,该行业务范围为:“组织农村商业银行、农村信用社之间的资金调剂;参加资金市场,为农村商业银行、农村信用社融通资金;办理或代理农村商业银行、农村信用社的资金清算和结算业务;从事统一银行卡品牌业务;买卖政府债券、金融债券;经国家金融监督管理部门等监管部门批准的其他业务”。

这意味着,山西农商联合拿的是有限牌照。

早在2023年10月24日,省政府新闻办举行的发布会上,山西省地方金融监管局副局长、新闻发言人张永胜便透露,国家监管部门已于10月23日下达山西农商联合银行开业批复,近期将挂牌开业登上金融历史舞台。

同时他表示,山西农商联合银行将按照职能正负面清单履职,实行有限牌照经营,不面向公众开办存贷款业务,还要结合全省农信改革化险计划,对基层法人机构按照“机构自愿、分步参股”进行投资。

工商注册登记信息显示,由山西省农信联社更名而来的山西农商联合银行,注册资本由2630万元增至50亿元,股东变更为山西省财政厅、山西汾酒集团、山西出版传媒集团,分别持股94%、4%和2%。

资料显示,作为全省服务覆盖面最广、业务规模最大、从业人员最多的金融机构,山西省农信联社下辖有11家市级机构和108家县级机构、3005个营业网点,员工5万余人。

截至2023年8月末,山西农信社系统资产总额17285亿元,各项存款余额1.30万亿元,各项贷款余额7973亿元,是山西第一家也是目前唯一一家存款规模突破万亿的金融机构。

2.4万亿金融机构挂牌

比山西抢先一步,11月7日,河南农商联合银行举办揭牌仪式。

这是一家资产超过2.4万亿的巨无霸金融机构,但注册资金却仅为60亿元。

与之可资对比的是,同样是资产规模2.2万亿的南京银行,股东权益却将近1700亿。

这也说明,河南农商联合银行不是一家通常意义上的商业银行,

如果是一家通常意义上的商业银行,这样的资产规模,可以排进中国银行业20强。

河南农商联合银行是在省农信联社的基础上,由省属国有企业出资发起设立,具有独立法人资格的省级地方性银行业金融机构,全面履行对全省农信社系统“加强党的领导、规范股权管理、提供行业服务、强化风险管控”职能。

去年10月,河南省农信社改革方案获监管批复;今年8月4日,河南农村商业联合银行股份有限公司获批筹建;10月9日,河南农商联合银行创立大会暨股东大会第一次会议召开。

截至今年9月末,河南省农信社共有市县行社135家 ,营业网点4510个,在岗员工4.68万人,是河南省资产规模最大、网点数量最多、服务范围最广的地方性金融机构。资产总额2.4万亿元,存款余额2.07万亿元,贷款余额1.19万亿元,存贷余额分别占全省银行业金融机构的20.60%、14.54%,存贷款余额和市场份额均居全省银行业金融机构首位。

按照河南农商银行的组建方案,河南省财政厅及省国企注册组建为河南农商联合银行,并进一步对市县法人机构进行股权投资。在市级层面组建市级农商行,即郑州市、漯河市和三门峡市以及其余的省辖市以市为单位组建统一法人。

同时,在未实行统一法人的15个省辖市中,保留县域机构法人地位不变,省辖市农商银行则向辖内县域法人参股注资,并对未改制的县域农信社逐步推进组建县级农商银行。

由此方案可以看出,河南省联社改革模式可以概括为“省控市、市控县”的三级管理架构。

省联社改革进行时

自2022年4月,浙江省农村信用社联合社改制成浙江农村商业联合银行,率先拉开省联社改革的序幕后,随后其他省份也在陆续跟进。

省级信用联社深化改革,已经成为整体金融改革不得不解决的难题。

因为随着农信社与农合行纷纷向农商行转型,并成为市场化的独立法人金融机构,作为行政管理机构的省联社与作为独立法人的农商行在公司治理机制与市场化运行等诸多方面的矛盾也越来越突出。

例如,省联社对辖区内县级联社、农商行的人事任免以及任务管理带有越来越多的行政色彩,其通过人事任命和管理权取得了对农信社的全面管理权,对农商行的独立经营和公司化运营形成明显掣肘。

尽管监管部门已赋予省联社较大的权力,但现实中省联社通常会将这一管理权不断延伸,覆盖至人事任命、战略发展、员工招聘、薪酬确定、费用控制、系统连接、信贷审批等各个环节,不仅严重破坏了农信体系的独立经营地位,还导致省联社内部腐败问题频发。这主要是因为,在目前监管体系下,人财物等权力过分集中于省联社,腐败现象便难以避免。

财经众议院注意到,比较典型的案例是,2015年以来,江苏省联社任免辖区内农商行管理层遭到抵制、常熟农商行董事会投票否决了省联社选派的两位副行长以及安徽桐城农商行在其董事长的选任上激烈博弈等事件均表明,省联社与下辖成员机构之间的矛盾已非常突出。

箭在弦上,不得不发。省联社的改革由此进入快车道。

由于不同地区差异较大,本轮农信社深化改革倡导各省因地制宜,根据实际情况选择合适的改革方案。

财经众议院注意到,目前省联社主要有四种改革模式:一是成立统一法人的农商行,二是改制为金融服务公司,三是改制为金融控股公司,四是组建省级农商联合银行。

今年以来,除了有辽宁、河南和山西三家省联社启动改革步伐,甘肃省、四川省也提出了省联社改革目标。

甘肃省2023年政府工作报告提到,有序推进高风险机构化险,稳妥推进农信社改革,组建甘肃农商联合银行。

四川省人民政府办公厅关于印发四川省贯彻《成渝共建西部金融中心规划》实施方案的通知显示,深化农村信用社改革,以转变省农信联社职能为重点,积极申请组建省级农商银行,稳妥推进符合条件的地区组建市级统一法人农商银行。

而广东的改革方案显得最为另类。按照广东省目前的方案,预计广东省联社将逐步弱化为金融服务公司,也即省联社旗下各农村金融机构的行政管理权将逐步由省联社移交至当地政府。

据悉,按照淡化行政色彩,“一省一策、因地制宜”的整体改革思路,省联社深化改革将继续稳步推进。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/310488.html