21世纪经济报道记者周潇枭 北京报道11月9日,国家统计局发布10月物价数据。

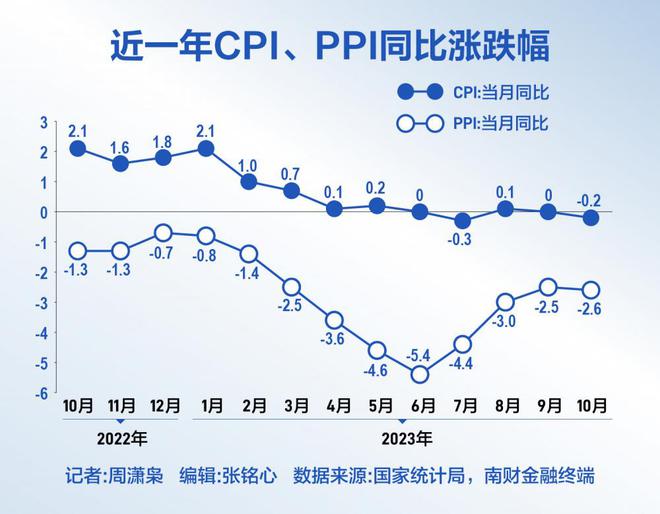

10月份全国居民消费价格指数同比下降0.2%。今年以来,月度CPI同比涨幅多数在0%左右徘徊,10月份未能延续前两个月暑期CPI为正的趋势。10月农产品供应充足,加之节后消费需求有所回落,是10月CPI回落且同比转负的主要原因。

10月份全国工业生产者出厂价格指数同比下降2.6%,降幅较上月有所扩大,未能延续前三个月降幅持续收窄的趋势。10月PPI环比由涨转平,其中石油、煤炭及相关行业价格上涨,但是下游的钢铁、水泥、电子设备制造业等价格下降,反映终端需求偏弱。

不过,当前稳增长政策还在持续加码,比如10月24日中央财政决定在四季度增发万亿国债,释放促投资稳增长的政策信号,或将提振下游需求。

猪肉等食品价格是拖累CPI主因

10月CPI同比下降0.2%,环比下降0.1%,有所走弱。不过,10月份刨除食品和能源的核心CPI同比上涨0.6%,环比与上月持平。10月CPI同比转负背后,食品价格下降是主因。具体来看,10月食品价格下降4%,非食品价格上涨0.7%;消费品价格下降1.1%,服务价格上涨1.2%。

10月CPI环比回落背后,食品和服务价格均较上月有所走低。其中,10月食品价格环比下降0.8%,非食品价格环比持平;消费品价格环比下降0.1%,服务价格环比下降0.1%。

国家统计局城市司首席统计师董莉娟表示,10月食品环比价格由上月上涨0.3%转为下降0.8%,是带动CPI环比由涨转降的主要原因。10月份全国大部分地区天气晴好,农产品供应总体充足,加之节后消费需求有所回落,鲜活食品价格大多下降,其中鸡蛋、猪肉、鲜菜和水产品价格均呈季节性回落。非食品价格由上月上涨0.2%转为持平。非食品中,受国际油价波动影响,国内汽油价格有所上涨;节后出行需求回落,飞机票和旅游价格分别下降7.7%和0.3%。

需要指出的是,当前消费仍在稳步恢复。随着暑期和国庆价格出行热潮的回落,10月机票和旅游价格较上月有所回落,但是10月旅游和飞机票价格较去年同期分别上涨11.0%和5.1%。另外,生产生活秩序的恢复,出行社交活动恢复常态,当前秋装上市带动服装类价格温和回升,10月服装价格环比上涨0.3%,同比上涨1.1%。

猪肉价格下跌,是影响CPI的重要因素。当前猪肉价格走弱,既有需求端季节性走弱的原因,也有供应量充足的原因。10月猪肉价格环比下降2%,同比下降30.1%。今年以来,猪肉价格在7月中旬走出谷底,7月中旬到8月上旬猪肉价格走出一波陡然上行的行情,但是8月中旬至今猪肉价格整体在回落,甚至在中秋和国庆消费旺季其价格还有所回落,这对CPI的拖累比较明显。

农业农村部畜牧兽医局负责人陈光华表示,中秋国庆以来,猪肉市场供应宽松,价格又出现了小幅下跌。这主要是因为生猪生产供应在稳定增加。作为产能的核心指标,全国能繁母猪存栏量今年以来始终高于4100万头的正常保有量。9月末,能繁母猪存栏量4240万头,比正常保有量要高出3.4%。同时,母猪生产效率也在提升,一头母猪每年要比上年多提供约0.5头肥猪。在这两个因素共同作用下,猪肉产量处于近年同期高位。当前和今后一个时期,生猪生产仍在惯性增长,后市供应将稳定增加,四季度是消费旺季,猪价可能会回升,但缺乏大幅上涨的基础。明年春节后可能出现消费淡季与生猪出栏量增加“两碰头”,养猪亏损程度甚至可能重于今年同期,农业农村部将紧盯元旦春节等节点猪肉市场供应,引导养殖场户科学安排生产销售。

中国财富管理50人论坛青年研究员廖博对21世纪经济报道记者表示,10月CPI同比下降0.2%,低于市场预期。CPI下行的主因在于食品项拖累,据测算,食品烟酒项占CPI的权重约为29%,猪肉项占CPI的权重约为1.8%。10月食品烟酒类价格同比下降2.1%,猪肉价格下降30.1%。国庆过后,全国猪价跌幅较大,在长期亏损以及疫病的约束下,部分省份散户去化力度有所加大。展望未来,预计CPI仍处于震荡恢复的关键节点,全国能繁母猪存栏量始终处于4100万头以上的合理水平,按能繁母猪领先生猪出栏9个月研判,今年四季度猪肉供给或环比下降,重点关注后续核心CPI的向上修复弹性,全年CPI中枢将保持正增长。

广发证券资深宏观分析师贺骁束表示,10月猪肉价格环比下降对CPI形成拖累。从高频数据来看,10月经济大致稳定,汽车零售数据继续上行,地铁客运数据反映居民活动依然活跃;10月30大中城市日均成交面积与8-9月份大体相当,由于去年基数走低同比降幅有望收窄;水泥发运状况反映建筑业开工情况偏弱。

上游矿产涨价但下游工业品价格走弱

10月PPI同比下降2.6%,降幅较上月扩大0.1个百分点;环比持平。10月PPI有所走弱,与10月PMI重新跌出景气区间,以及10月进出口较上月小幅回落的趋势相一致。另外,10月PPI走弱,还与去年同期基数走高有关。

从主要行业来看,10月上游矿产包括煤炭、石油、黑色金属、有色金属等价格均有所走高,但是下游制造业诸如钢材、水泥、电子设备制造业、汽车制造业、通用设备制造业等价格有所走弱,这反映终端需求偏弱的态势。

比如,10月黑色金属矿采选业价格环比上涨1.6%,同比上涨10.1%,但是下游的黑色金属冶炼和压延加工业价格环比下降0.6%,同比下降5.2%。

董莉娟表示,10月份,工业生产经营活动保持扩张,受国际原油、有色金属价格波动及上年同期对比基数走高等因素影响,全国PPI环比由涨转平,同比降幅略有扩大。受国际原油和有色金属价格波动影响,石油和天然气开采业、石油煤炭及其他燃料加工业价格环比上涨2.8%、2.5%。煤炭需求增加、供给偏紧,煤炭开采和洗选业价格环比上涨3.4%,涨幅有所扩大。钢材、水泥供应相对充足,黑色金属冶炼和压延加工业、水泥制造价格环比有所下降。另外,计算机通信和其他电子设备制造业价格环比下降0.3%,农副食品加工业价格环比下降0.4%。

兰格钢铁研究中心主任王国清对21世纪经济报道记者表示,10月份钢材价格呈现先抑后扬的特征,月度整体有所走低,主要原因在于国际环境严峻复杂、钢厂减产效果有限、下游需求不及预期之下,供需矛盾有所体现。但10月24日以来,在增发万亿国债的带动下,市场信心明显提升,黑色系期货市场率先启动,带动现货市场同步上涨,可以看到,10月23日是阶段性底部,10月24日起呈现了震荡上行的趋势。兰格钢铁网监测数据显示,截至11月9日,兰格钢铁全国综合价格指数为4178元/吨,较10月23日上涨了134元/吨,涨幅3.3%。

王国清进一步指出,从需求来看,11月中下旬至12月是钢材需求逐步转弱的阶段,冬季来临使得由北至南建筑施工项目逐步由赶工向放缓和暂停转变;从产量来看,部分钢铁企业亏损加剧,使得停减产增加,叠加平控政策仍有余温,需求减弱及冬储空间有限,钢铁产量仍延续逐月回落态势——基本上呈现供需走向相对弱平衡状态。但是,年底前市场政策推动预期有所增强,一方面2023年专项债的投放目前已将近95%,从10月底开始发行的特殊再融资债券规模已经超过了1.2万亿元,“万亿特别国债”将在今年四季度安排使用5000亿元,这些资金都将对重大工程项目形成较大的资金支持,进而对基础设施投资形成增速带动及预期带动,市场信心有所提升,有望带动市场在年内后续阶段呈现震荡偏强的行情。

廖博表示,展望后市,随着经济内生动能修复,特别是四季度增发的国债形成实物工作量,宽财政背景下基建发力对中上游原材料和资源品价格形成正向支撑,叠加国内补库周期启动,预计PPI或将持续收敛。

廖博还指出,10月经济维持弱修复,受“十一”节日休假和节前部分需求提前释放等因素影响,经济活跃度边际回落,制造业PMI景气水平下降至49.5%。从经济运行的特征看,经济总体处于向潜在增速中枢回归的过程,预计四季度在市场内生动力企稳以及稳增长政策发力的情况下,宏观经济或延续回稳向好的态势,全年实现GDP实际增长5%左右的目标难度不大。预计后续财政政策有望进一步加码扩围,加快推进超大特大城市城中村改造和“平急两用”公共基础设施建设,不断激发民间投资活力。我国经济已于2023年三季度末进入到补库存周期,存货净增加或成为基本面边际改善的来源之一。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/309760.html