图/摄图网

2021年以来,很多大家耳熟能详的好公司,如海天味业、恒瑞医药、中国中免等,股价都出现了超过50%的下跌。与此同时,许多被贴上“价值投资派”标签的基金经理的业绩都不理想,甚至可以说遭遇了业绩滑铁卢。

现在价值投资又被大家所嘲讽和抛弃了,这和2017—2020年“言必称价值投资”形成鲜明对比。是价值投资不适合中国呢,还是我们对价值投资有误解?

一、2021年以来的市场,是价值规律的彰显而非失效

2021年至今,很多优秀公司的股价跌这么多,并非价值投资的失效,因为这些股票在2021年年初已经严重泡沫化。就如本文一开始我们举例的几家公司——海天味业、恒瑞医药、中国中免,在股价高点时对应的市盈率都达到100倍。不可否认,这些公司都属于A股中最优秀的公司,但这些公司的成长性很难支撑这么高的估值。另外,从2021年至今有一批传统股票价值回归、红利指数最为强势,但这些股票却被大家所忽视。总而言之,2021年以来的A股,非但不是价值投资的失效,反而是价值规律的彰显。

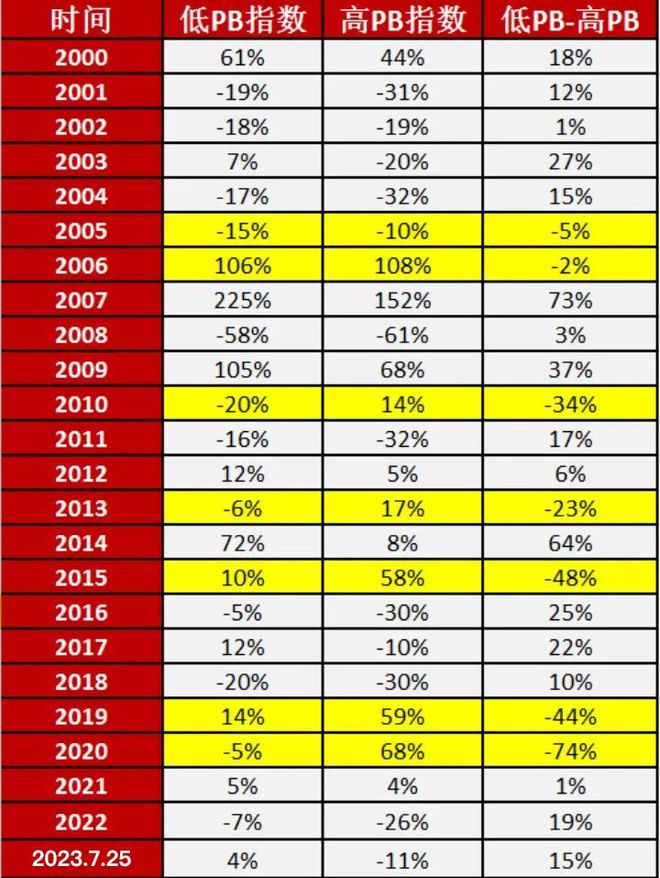

我们用申万低PB指数和高PB指数对年度价值因子进行评估,从2000年以来结果如下表所示:

虽然这不是衡量价值最好的标准,但这是国际通用的方法。从上表可知,2019年、2020年才是价值投资最黑暗的年份,这两年高市净率指数累计跑赢低市净率指数约120%!

2021年,低市净率指数再次跑赢高市净率指数,价值投资迎来曙光。

总结一下, A股这波下跌,很大程度上跟核心资产股价泡沫破灭有关。传统价值投资者所青睐的以消费医药为代表的核心资产,经过2020年的泡沫后,基本已经没有性价比了。但很多投资者期望以5年以上的业绩增长来填充泡沫,以时间换取空间,坚守在看上去还不算贵得离谱的公司上。

可泡沫的消除很少是用长时间的业绩增长来填实的,更多的是阶段性的股价大跌。举个例子,某家消费品公司,未来5年每年利润在15%左右,这是不错的成长性,但目前市盈率已经40倍了,估值确实不便宜了。可如果考虑到未来5年每年高达15%的利润增长,会觉得估值也不算贵得离谱,因为如果股价不变化,5年后市盈率就降到了原来的二十分之一。

然而在过去的两年多时间里,在宏观经济转弱的背景下,即便是那些贵得还不算很离谱的公司,也会杀估值,甚至杀过头。例如这家消费品公司,股价就跌了40%,市盈率就跌到了原来的二十五分之一。

很多投资者这几年业绩不好,还有一个重要原因——由于偏见和歧视,使他们错过很多低估值股票的机会,比如石化、煤炭、电信等,因为这些行业长期不受待见,甚至被贴上“价值陷阱”的标签,基金经理如果大比例配置这些行业,很可能会被市场和同行所鄙视,会被认为只会买低市盈率股票,一点技术含量都没有。如果过去几年重仓中石油,涨幅接近翻番,但大家不一定觉得你是投资做得好,而会质疑“你怎么会买中石油这样的股票呢”。

总之,这几年核心资产泡沫破灭,或者错失石化、煤炭、电信等低估值股票的投资机会,都和忽略估值有关。如果我们有合适的方法和工具来衡量企业的估值,那么我们很大程度上就能够避免在核心资产上所犯的错误,也不会因为主观上的偏见或歧视忽视一些估值处于低位、具备投资性价比的公司。

二、如何找到优秀公司,并作出合理估值?

那么,我们应该怎样判断一家企业的估值高低呢?

现在市面上最常用的估值方法是相对估值法,其原理是以类似资产在市场上的定价为基础,进行比较估值。相对估值法的最大缺点是,相对估值法有一个重要的隐含假设,即假设“市场总体估值永远是合理的”,但这个假设经常很不靠谱,很多时候这种方法会导致一个严重的错误,即当同类资产都被高估时,用相对估值法得出的估值结果也会过高,这也是2020年核心资产泡沫下不少券商仍在推荐相关个股的原因——如果用相对估值来看,哪怕是在最贵的时候,很多核心资产股票的估值也是“合理”的。

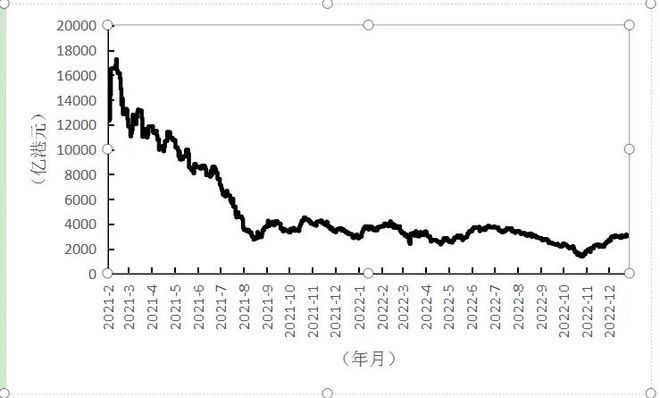

2021年年初,快手在港股上市时业内流传的一个段子很形象地反映了这一点。“快手的流量比B站大,所以快手相对于B站被低估了,所以快手必须大涨;B站和快手都大涨之后,持有它们大量股票的腾讯也必须大涨一波啊;腾讯大涨之后,市值显著高于阿里巴巴,这不合理啊,阿里巴巴也得来一波;阿里巴巴涨了之后,拼多多的市值和阿里巴巴的差距又被拉开了,拼多多也得来一波啊;拼多多涨了这么多,市值是京东好几倍,这不科学啊,京东也得涨一波;以此类推,百度、网易、小米、金山、阅文这些公司也都得涨一波啊。等它们都涨完,快手和B站的估值又显得便宜了……”如果相对估值法一直是合理的,那有朝一日估值就会“摆脱地心引力”了,这是违背规律的。当然,我们也看到,快手的市值已经从上市初期的最高市值1.7万亿港元,回落到现在的3000亿港元,短短不到两年时间,跌了80%以上。

快手市值走势

正因为如此,估值大师阿斯沃斯·达摩达兰教授认为,相对估值法并不是给企业“估值”,而是给企业“定价”。注意,在达摩达兰教授眼里,“估值”和“定价”是不一样的,这是一个很有意思的观点,有一定道理。我对达摩达兰教授这个观点的理解是:“估值”是判断长期来看企业值多少钱,而“定价”是在特定市场环境下,市场先生愿意给企业出的价格。做价值投资,我们的核心理念是,价格会偏离内在价值,但长期来看两者终究会趋同,所以我们坚持长期视角,研究的是如何给企业“估值”而非“定价”。

达摩达兰教授不无尖锐地指出:“定价过程会产生与价值评估过程截然不同的数字。至于你准备采用哪个数字,取决于你是投资者还是交易者。投资者关注价值,对价格将向价值靠拢具有投资信心。交易者关注价格,他们关注自己是否准确地把握了价格的变化走向……公开市场上的绝大多数人,包括那些自诩为‘价值投资者’的人,实际上都是交易者。他们不愿意接受这个标签,因为他们认为这代表了他们采用的是一种肤浅的分析方法,并且他们害怕被称为‘投机者’。”

在投资时,我们最常用的相对估值法并不靠谱,然而DCF绝对估值又太难用、太复杂了,于是我们创造了“动态估值”。动态估值以相对估值的形式、绝对估值的内涵,很好地避免了估值随市场情绪和偏好产生较大波动的情况,从而可以帮助我们做出更加可靠的投资决策。我们内部人员曾用动态估值法对恒润医药、贵州茅台等核心资产做过估值,结果显示在2020—2021年,这些公司的市值都显著超过了估值,也就是说通过动态估值,我们可以很明确地判断出,当时这些公司的价格都偏贵了。

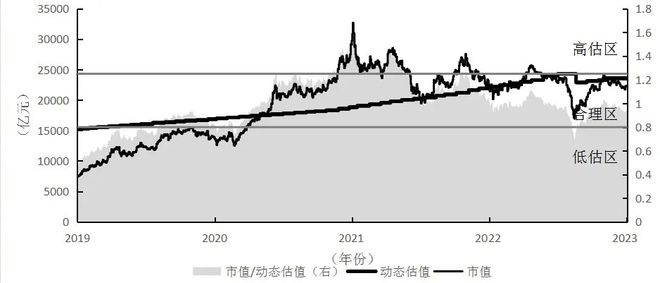

我们研究员针对贵州茅台做过动态估值,可以看到2019年年初公司还处在低估区,这个时候茅台的股价600元都不到,而到2020年年底公司的股价达到1950元,两年时间股价涨幅超过200%,其市值也来到了动态估值衡量的高估区。如果没有类似动态估值这样的工具作为价值锚,那么在这个时点,你极有可能选择贪婪,因为当时市场对茅台的追捧无比火热。如果你这样做的话,接下来可能继续获得高收益,因为茅台在2021年2月涨到了2500元的高点。不过更有可能的情况是,你会错误地买在高位,然后亏损在优质股票上。

贵州茅台动态估值

很多人觉得价值投资拼的就是研究能力和逻辑,其实不然,投资在很大程度上其实是心理的游戏。如果你能保持绝对理性,坚持你在研究和估值上的判断,那么你大概率会获得不菲的收益。但遗憾的是,人永远没有办法不被情绪左右,在这个市场上,因为情绪产生的亏损,往往比因为逻辑和判断错误产生的亏损要多得多。这就是我们推出动态估值这一工具的原因,虽然只是模糊地正确,但动态估值确实提供了一个相对理性和客观的公司价值标准,帮助你克服贪婪和恐惧。

好股票=好公司+好价格,对于价值投资者而言,找出好公司并给好公司合理定价,是价值投资的一切。如何选择好公司?如何确定好价格?相信解决了这两个问题后,我们的投资能力和胜率能得到显著提升。

总之,这几年“价值投资”被人嘲讽、打入冷宫,但我的理解是价值投资永远是“人烟稀少的康庄大道”。我们违背了价值投资规律,却把不理想的结果归咎于价值投资无效,这是不应该的。

作者:梁宇峰,益盟股份首席战略官,“益研究”创始人,复旦大学金融学博士,中欧国际商学院EMBA。曾长期担任东方证券研究所所长职务,带领团队将东方证券研究所建设成业内颇具影响力的证券研究机构。2014年,创建“益研究”,致力于“传播价值投资,服务价值投资”,为普通投资者提供机构级的证券投研服务。

注:文章表述论点仅代表作者个人意见,市场有风险,投资需谨慎。

投稿邮箱:cfsdzzs@yeah.net

编辑部热线:028-61068999

杂志展示

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/309582.html