传统的楼市营销旺季的“银十”,在一系列利好政策下,能否延续9月成交上涨的趋势呢?让我们一起来看看10月无锡房地产市场运营数据。

NO.1 政策一览

1.【无锡发布55条服务事项指南】

10月23日,无锡发布55条服务事项指南,涉及购房、租房补贴等内容。

其中关于房地产,重点如下:

1、建筑工程竣工验收备案;

2、落实对信用记录良好的开发企业资金监管的激励措施;

3、鼓励房地产开发企业使用银行保函替代相应额度的预售监管资金;

4、大学生租房补贴申请;

5、大学生购房补贴申请;

6、应届毕业生一次性生活补贴申请;

7、国家和省各项减税降费优惠政策

CRIC视点:9月以来,在政策频发背景下,部分微观项目层面已经出现来访、认购回升等复苏迹象,但是成交量暂未明显体现,成交数据延续低位徘徊的态势。目前政策方向依然以宽松为导向,但目前市场正向反馈有限,在推动建立房地产业转型发展的新模式下,商品房回归商品价值属性的观念仍然需要时间传导。

2. 【中国将推动新一轮“房改”,无锡在列】

8月25日国常会审议通过的《关于规划建设保障性住房的指导意见》文件 ,近期已传达到各城市人民政府、各部委直属机构。该文件由国务院于9月1日正式印发。

值得注意的是,“14号文”明确了两大目标,一是加大保障性住房建设和供给,“让工薪收入群体逐步实现居者有其屋,消除买不起商品住房的焦虑,放开手脚为美好生活奋义”。二是推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求,促进稳地价、稳房价、稳预期,推动房地产业转型和高质量发展。

CRIC视点:加大保障性住房建设和供给,购买力分流,刚需新房、老破小二手房将被大力击溃,另外,“让商品房回归商品属性”意味着限价逐步放开,改善产品将越来越多,市场两极分化加剧。

NO.2 土地市场

土地供应:10月31日,无锡市自然资源和规划局发布土地挂牌出让公告。本次供地,累计挂牌6幅宅地,土地总出让面积为33.95万方,其中锡山区1幅,惠山区4幅,新吴区1幅,预计将于11月29日出让。

土地成交:10月25日,无锡六批次土拍如约而至。本次土拍累计成交14幅宅地,成交总建111.91万㎡,累计成交总金额147.48亿元。本场土拍所有地块全部底价成交,溢价率为0,且拿地房企仍以国央企为主。

NO.3 市场供求

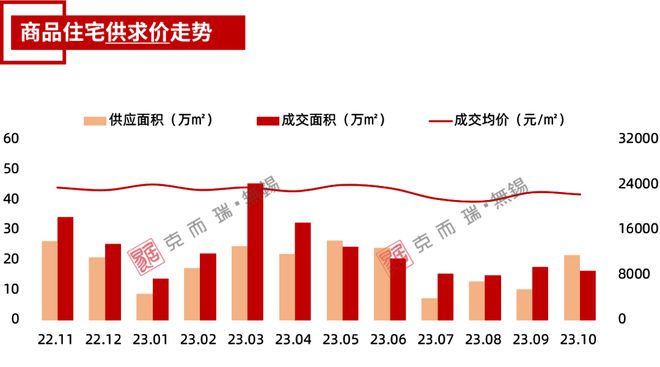

商品住宅市场

10月,无锡市区商品住宅市场供求比为1.32,其中供应环比上涨111.12%;成交环比下降6.90%;成交均价环比下降1.62%。

供应方面,在新政的刺激下,房企推盘积极性有所回升,10月供应低位回升,环比涨幅达111.12%;

成交方面,在经历9月楼市成交小幅上涨之后,10月无锡楼市成交再次回落,环比下降6.90%;

从成交均价来看,10月无锡市区商品住宅成交均价为22308元/㎡,环比下降1.62%。

整体而言,虽然利好新政频发,但是楼市复苏动能不足,10月楼市成交仍处于筑底阶段,市场修复仍有待核心城市的热度传导,整体楼市还将面临较长的调整期。

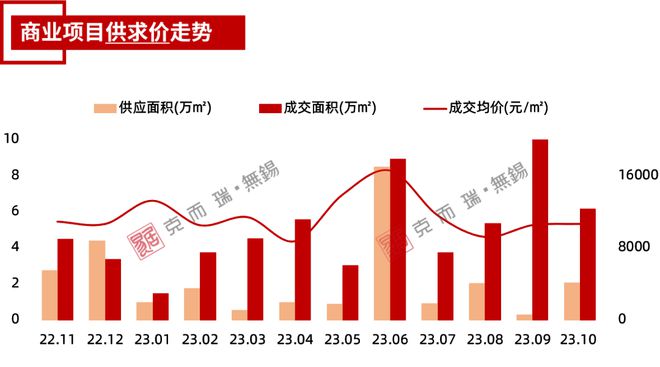

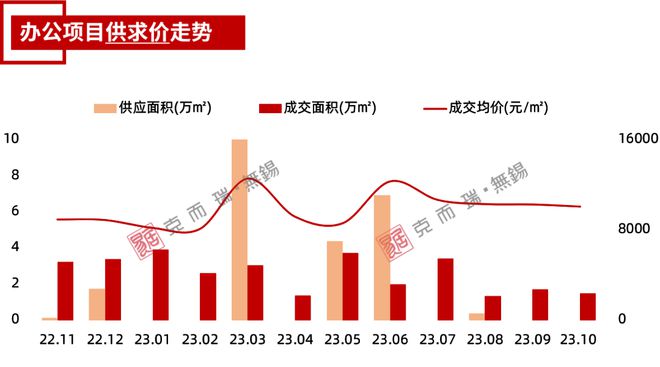

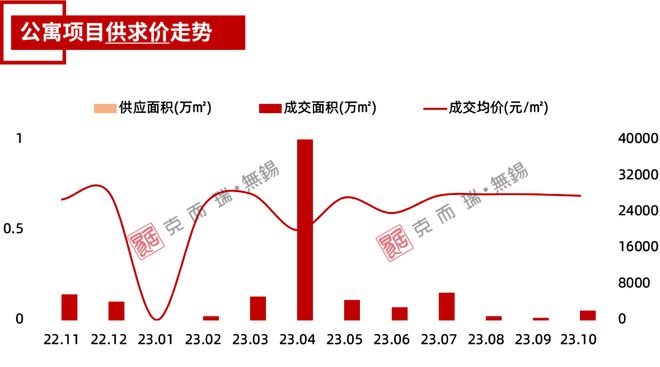

商办市场

10月无锡市区商办市场表现为供升求降,其中供应环比上涨561.59%;成交环比下降39.48%,成交均价环比上涨1.34%。

商业方面:10月,无 锡市区商业市场供求比为0.34,其中供应环比上涨561.59%;成交环比下降44.04%;成交均价环比上涨1.26%。

办公方面:10月,无锡市区办公市场无新增供应;成交环比下降11.86%;成交均价环比下降1.83%。

公寓方面:10月,无锡市区公寓市场无新增供应;成交环比上涨376.72%;成交均价环比下降1.17%。

整体来看,10月无锡商办市场供应回升,成交端量跌价升。

10月供应全部来自商业市场,主力供应项目为惠山区天一新城板块的碧桂园都荟,单项目供应面积为2.08万㎡。

从成交来看,本月主力成交项目也是来自商业市场,惠山区天一新城板块的碧桂园都荟单月成交2.08万㎡;位于新吴区工博园板块的五洲国际工业博览城单项目成交1.57万㎡。

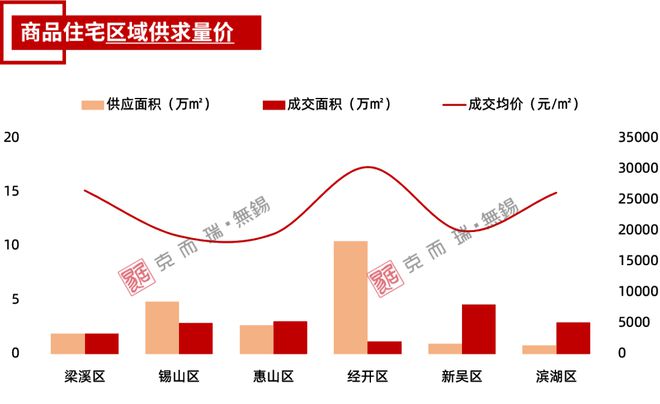

NO.4 区域供求

分区域来看,10月无锡各区均有供应,其中经开区供应最多,为10.43万㎡,占比总供应的48.56%;其次是锡山区,供应4.81万㎡,占比总供应的22.39%;10月主力供应项目为仁恒前湾国际和锡山圆融广场,单项目分别供应5.64万㎡、4.27万㎡。

从成交来看,新吴区和惠山区成交较好,分别占比总成交的27.84%、18.45%,领先优势明显;

价格方面,经开区依然是成交均价最高的区域,为30348元/㎡,本月锡山区、新吴区和惠山区成交均价均低于2万元/㎡。

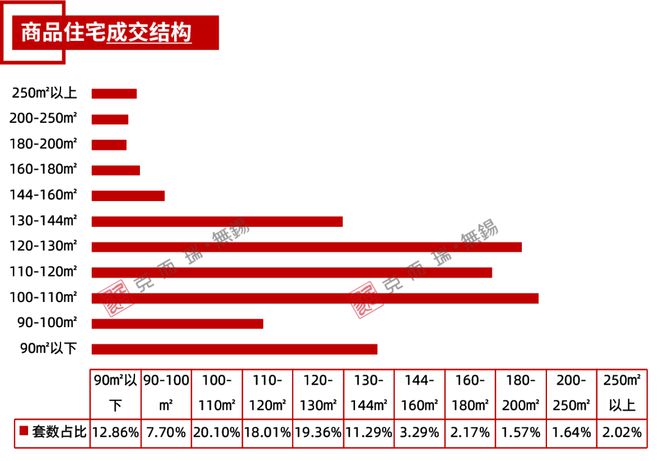

NO.5 成交结构

从成交结构来看,10月无锡商品住宅主力成交面积段集中在100-130㎡;

其中100-110㎡面积段产品成交最多,成交套数占比20.10%;

其次是120-130㎡面积段产品,成交套数占比19.36%;

110-120㎡面积段产品,成交套数占比18.01%;

从环比来看,10月, 90-100㎡面积段产品成交套数占比下降明显,环比下降3.94%。

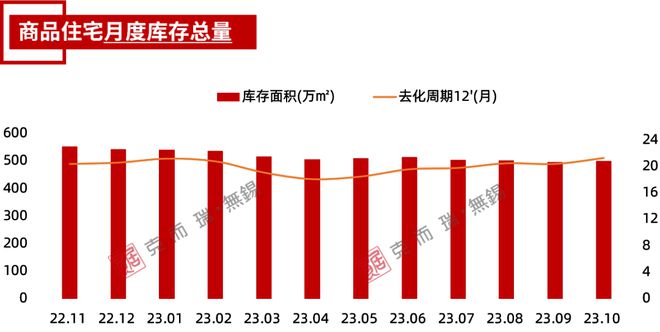

NO.6 商品住宅库存

库存方面, 10月无锡市区商品住宅库存501万㎡,受供求影响,环比上涨1.01%,在经历9月库存降至500万方以内之后,本月库存再次小幅上涨。

从去化周期来看,按照近12个月去化流速,去化周期上升0.9个月,约21.3个月。

NO.7 房企项目销售榜

10月无锡市区商品住宅项目销售金额排行榜,新吴区项目占4个,滨湖区项目占3个。

从排行榜TOP10来看,有2个项目成交均价低于2万元/㎡,7个项目成交均价突破2万元/㎡,1个项目成交均价突破3万元/㎡,其中位于滨湖区的中信泰富·玖著成交均价最高,为35210元/㎡。

项目销额榜前三位分别来自惠山区、新吴区,其中万科樟湾国际项目位居销额榜第一位,月成交金额1.64亿元;建发上院、大华公园城市分别位列项目销额榜第二、第三位。

整体而言,10月热销项目以刚改和高端改善为主。

NO.8 板块解读

细分到板块,我们可以看到,10月无锡各板块成交面积排行榜,泰山路板块以成交面积1.16万㎡位列板块面积成交榜第一名,月成交113套,且月成交均价为19579元/㎡,主力成交项目为大华公园城市。

板块面积成交榜第二名锡东新城板块,主力成交项目是美的云璟和金辉天奕铭著。

此外,惠山新城板块也表现不俗,月成交面积破9000㎡,月成交套数为79。

NO.9 重点营销活动

10月据克而瑞不完全统计,共举办39次营销类活动,活动频率保持相对稳定,多数项目举办小型手作活动,另外有部分项目举办大型活动,如中鹰黑森林连续四天举办中央公园音乐会,建发房产举办六周年业主答谢盛宴。

本月无锡新项目动作频繁,锦尚天华和熙悦春秋项目公布案名并公开城市展厅,无锡星河湾、城湾、奥体潮鸣三个项目示范区及样板间公开,另外国控朗诗熙华府项目售楼处公开,和居发展开发的两个新项目桃李春风及溪山云庐示范区公开。

NO.10 二手房成交

据统计显示,10月无锡市区二手房成交3522套,环比上涨16.31%。

10月,房企利用国庆小长假积极营销,叠加政策利好,二手房市场活跃度有所提高,平均日度成交114套。

NO.11 总结

10月,无锡楼市政策仍以宽松为导向,在推动建立房地产业转型发展的新模式下,商品房回归商品价值属性的观念仍然需要时间传导。

从楼市成交来看,全市经历了国庆及中秋双节假期的促销后,市场热度稍有回暖,但持续时间不长,后续市场表现弱于预期,市场持续筑底。整体而言,当前市场信心跌至谷底,加之居民购买力不足,市场修复仍有待核心城市的热度传导,整体楼市还将面临较长的调整期。

四季度,是房企冲刺年终业绩的重要节点,预计房企将积极推盘和营销,以此促进成交。11月, 无锡市区房企又将有什么样的销售表现呢?让我们拭目以待。

注:本文仅为个人观点,不代表所在企业立场,供参考。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/309520.html