随着资产配置的概念愈发成熟和深入人心,期权作为股票、债券、期货以外的第四种资产在投资组合中发挥了重要作用。然而,对于之前没有接触过期权的投资者来说,期权策略的门槛相对较高;尤其是解读产品业绩归因和策略介绍时,机构报告中涉及的专业术语往往晦涩难懂。本期我们试图用最简单的语言来解答一个问题:期权管理人到底如何获取收益。

一、管理人通过买卖期权合约而不是靠行权后买卖股票获利市场上对期权的描述是这样的:期权是一种合约,合约的买方向卖方支付权利金,从而获得在某一特定日期或者该日之前以约定好的价格购买或者售卖资产的权利。在特定日期行权的叫欧式期权,在该日之前行权的叫美式期权;在我国,中金所挂牌交易的股指期权均为欧式期权。

图1:沪深300股指期权合约表规定行权方式为欧式

数据来源:中国金融期货交易所

如果不了解具体的交易规则,这里其实容易给投资者造成误区。以看涨期权为例,部分投资者会认为管理人会等到期权到期日行权,以低价买入股票之后再在二级市场以相对高价卖出的方式获利。实际上,由于我国股指期权的交割方式采用的是现金交割和自动行权相结合的交割制度,买卖双方并不需要准备指数成分股,只需要在各自账户中准备充足的资金,交易平台将自动结算交易双方的盈亏。另外,行权与期权合约交易是两种概念,买方若希望提前止盈止损,在交易时间随时平仓处理期权合约即可,不必等到行权日。

在解释完如何通过交易机制获利后我们转向策略。市场目前按照交易方向分为买权和卖权管理人两种,我们来逐一进行解释。

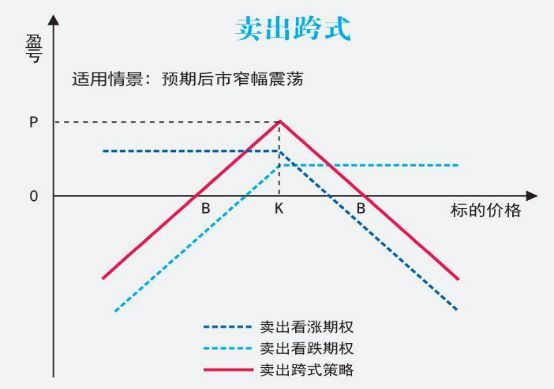

二、卖权收益来源为时间价值积累和隐含波动率下降卖权策略一般指的是卖出跨式组合的策略,即同时卖出相同数量、相同行权价的看涨期权和看空期权,盈亏如下图所示。

图2:卖出跨式组合适合在市场窄幅震荡时进入

数据来源:一德期货

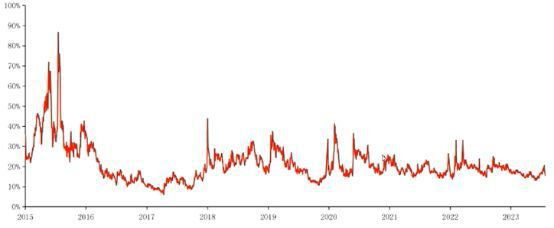

从上图可以看到,卖跨策略在标的价格出现大涨或者大跌时非常容易出现亏损,且理论上可以为无限大。只有在市场处于温和震荡行情时才会获得收益。我们可以想象为期权卖方向买方出售了一张波动率的保单,如果波动率上升,卖方必须对买方进行理赔,一般情况下指数的波动率并不会很高,尤其雪球出现后市场波动进一步平抑,因此卖方只需要等到保单过期便可以将保费收入囊中。为了提高获利的概率,基于隐含波动率均值回归的属性,管理人更倾向于在市场隐含波动率相对高位进行卖跨操作,并等待隐波向下移动时止盈。

图3:上证50平值期权隐含波动率走势

数据来源:华泰期货

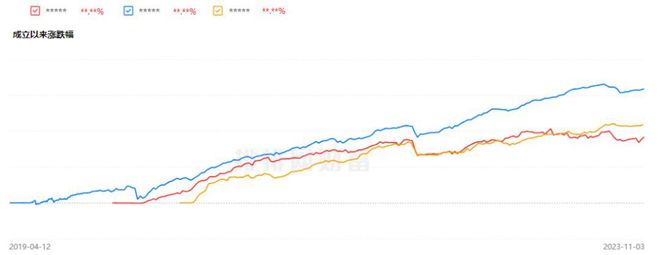

所以总结来看,卖权管理人的产品净值特点是长期收益大概率为正,但可能会伴随短期突发回撤。例如下图,我们将市场中部分卖权策略代表产品净值统一后列出,可以明显得出相同的结论。

图4:部分卖权管理人净值长期走势

数据来源:私募排排网,截止日期至2023年11月3日。

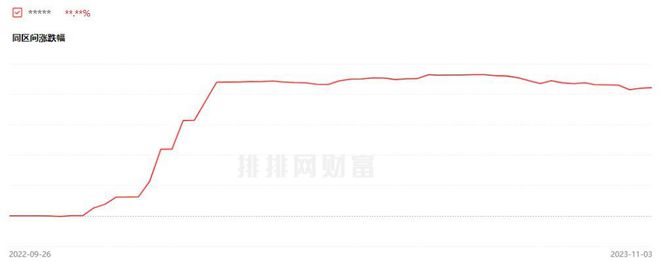

三、买权收益来源于波动上升买卖股票可以存在共赢的局面,是因为上市公司自身贡献盈利,期货和期权作为合约并不产生价值,因此一方盈利必然意味着对手方亏损。我们刚才提到期权本质是波动率的一张保单,随着到期日临近,只要市场波动率没有明显上升,那么卖方即可确认保费为最终收益,在这种情况下,买方的亏损即为支付的保费,也就是权利金。当市场波动率大幅上升时,价格表现为大涨或者大跌,买方由此可以获得卖方的理赔。当然,由于股票指数的波动性小于商品期货,而我国买权管理人又以股指为主要品种,因此买权经常面临胜率较低的尴尬局面,想要获得巨幅收益则需要大级别指数行情的配合。买权管理人产品的净值走势因此多表现为短期快速上行,其余平台期时间可能缓慢回撤。

图5:部分买权管理人净值走势

数据来源:私募排排网,截止日期至2023年11月3日。

在构建投资组合时,找到长期年化收益较高且与组合中其他资产相关性低的资产是第一目标,其次是防范组合内资产突发回撤的尾部风险。期权作为一类非常灵活的对冲工具,可以促进实现上述目标,投资者可以按照不同期权策略的盈利逻辑和净值曲线,以及已有投资组合的产品特点进行综合配置。

风险提示:

本文信息来源于公开资料或对投资经理的访谈,排排网财富无法确保全部数据经托管复核,相关数据仅为排排网财富研究之用,不代表对数据来源真实性、准确性、完整性的实质性判断和保证,不构成任何投资建议,请投资者谨慎参考。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明:

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/309421.html