文 | 杨万里

古井贡酒、迎驾贡酒、口子窖、金种子酒并称为“徽酒四朵金花”。龙头位置由古井贡酒占据,迎驾贡酒与口子窖在老二、老三位置之间竞争激烈。

2015年6月份,口子窖在上交所成功挂牌,成为全国第17家、安徽第4家上市酒企。

据不完全统计,2012年至2016年,迎驾贡酒的营收规模领先口子窖。2017年至2021年,口子窖的营收规模反超迎驾贡酒,成为徽酒“老二”。

2022年前三季度,迎驾贡酒的营收规模反超口子窖,同期归属净利润规模略高于口子窖。2023年前三季度,迎驾贡酒在营收规模与归属净利润规模方面领先优势扩大。

口子窖的战略目标是“加快迈入全国白酒第一梯队”,如今徽酒“老二”的位置被夺走。具体发生了什么?

“徽酒”老二易位

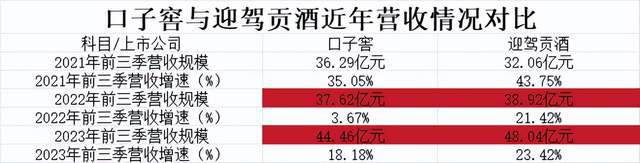

先看营收变动,2021年前三季度、2022年前三季度、2023年前三季度,口子窖的营收规模分别为36.29亿元、37.62亿元、44.46亿元,迎驾贡酒的营收规模分别为32.06亿元、38.92亿元、48.04亿元。

从2022年前三季度开始,迎驾贡酒的营收规模反超口子窖,多1.3亿元。2023年前三季度,迎驾贡酒的营收规模比口子窖多3.58亿元。

2022年,口子窖实现营收51.35亿元,迎驾贡酒实现营收55.05亿元,迎驾贡酒的营收规模比口子窖多3.7亿元。而在2021年,迎驾贡酒的营收规模比口子窖低4.25亿元。

再看净利润方面,2021年前三季度、2022年前三季度、2023年前三季度,口子窖实现归属净利润分别为11.5亿元、12.02亿元、13.48亿元,迎驾贡酒实现归属净利润分别为9.63亿元、12.03亿元、16.55亿元。2022年前三季度,两家酒企的归属净利润规模相差0.01亿元,迎驾贡酒略高。

2023年前三季度,迎驾贡酒的归属净利润规模比口子窖多3.07亿元,两家酒企的归属净利润规模进一步拉开差距。

我们关注到,2021年前三季度、2022年前三季度、2023年前三季度,迎驾贡酒的营收和归属净利润同比增速均高于口子窖。

以今年前三季度为例,口子窖营收同比增长18.18%,归属净利润同比增长12.22%。再看迎驾贡酒,前三季度营收同比增长23.42%,归属净利润同比增长37.57%。

近两个月,口子窖相关研报中,有多位券商分析师出具的研报提到了“增速不及预期”、“Q3略低于预期”、“收入利润略低于预期”等字眼。也有部分券商分析师在出具的研报中提到“业绩符合预期”“盈利能力改善”、“静待新品势能释放”等字眼。

今年2月份,口子窖推出了兼系列新产品,不过尚处于培育期,新品贡献的增量较为有限。有业内人士曾指出,“新品类的欠缺,导致了口子窖主流消费群体趋于固定,拓展空间相对狭窄”。

上述数据来看,口子窖营收和净利润增速双位数增长,增速并不慢,只是迎驾贡酒的速度更快。正如券商所言,口子窖静待新品势能释放,一旦新品势能释放,“徽酒”老二的位置还将迎来激烈争夺。

为何会被反超?

口子窖逐渐被反超,发生了什么?

详细来看,2023年前三季度产品营收方面,口子窖高、中、低档白酒营收分别同比增长19.34%、-17.52%、-5.83%。

国联证券分析师在研报中指出,口子窖高档产品同比表现相对较好,但环比半年度数据,高、中、低档增速分别下滑 8.72、3.58、9.4个百分点。

另一组数据显示,截至2023年三季度末,口子窖的合同负债为3.833亿元,环比下降3.432亿元,同比下降0.015亿元。再往前看,2021年三季度末、2022年三季度末,彼时合同负债分别为4.09亿元、3.848亿元。近三个报告期,口子窖的合同负债呈现下降走势。

合同负债主要为预收客户的货款,合同负债金额增长说明经销商打款意愿越强,反之则说明公司经销商打款意愿越弱。

存货方面,截至2023年三季度末,口子窖存货达到47.96亿元,同比增长21.91%,占总资产比重约为40%,相比2022年三季度末存货占总资产比重提升约3.26个百分点。

再看存货周转率指标,截至今年三季度末,口子窖的存货周转率为0.245,去年同期为0.257,同比下降0.012。

一般来说,存货周转率越高越好,若下降反映出企业可能出现存货积压、销售不畅等情形。

目前,在安徽市场,本地企业古井贡酒、迎驾贡酒表现强势,叠加知名白酒茅、五、剑、泸、洋、汾相继介入,市场竞争加剧,口子窖在加速全国化。

几年前,口子窖拟通过开发省外业务进行突围。截至2023年三季度末,口子窖在安徽省外的经销商数量达到434家,同期省内的经销商数量为486家,相差52家。

营收占比来看,2023年上半年,口子窖省外贡献的营收占比为15.85%,低于省内82.19%的营收占比。2020年、2021年、2022年,省外贡献的营收占比分别为19.66%、17.68%、17.31%,均低于20%。

从营收占比来看,说明口子窖在省内有较强的竞争力,在省外还有待拓展。

业内分析指出,口子窖的市场运作、地推、终端投放等工作均由经销商负责,现已遭受“大商制”的反噬。部分大商在省外缺乏品牌力和当地资源,在外地难以实现动销。

随着白酒行业进入“强者恒强”时代,龙头白酒的市场集中度会继续上升。面对强有力的竞争对手,考验着相关酒企的产品、服务、营销实力。

口子窖后市表现如何,我们将继续保持关注!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/308938.html