在政策利好不断释放下,10月下旬股市见底反弹,11月继续上涨,同期债市表现也不错,而大宗商品则有所回落。随着市场风格变化,后期大类资产该如何配置?

//11月股市纷纷上涨//

底部确立后,11月市场全面回暖,股指持续上行。

Wind行情显示,11月以来,上证指数6个交易日小幅上涨1.11%,而深成指和创业板指则明显要强,分别上涨1.91%和2.79%。

三大股指上涨下,11月以来个股纷纷反弹上攻。Wind数据显示,A股5303只个股有4116只上涨,占比高达77.62%,实现普涨。其中涨幅较大超过10%有444只,而跌幅较大超过10%仅有15只,可见11月以来A股全面走好,不少个股涨幅大。

//债市也开启反弹//

经过8月下旬至10月底连续2个多月的回调,11月债市也全面迎来反弹,各期国债期货合约也持续上攻。

Wind行情显示,截至11月8日,11月以来,除了2年期合约小幅下跌外,其余5年期、10年期和30年期国债期货合约全部上涨。其中30年期涨幅最强劲,11月以来6个交易日有5个交易日出现上涨,其主力合约累计涨幅已达0.67%,大幅强于10年期、5年期和2年期主力合约上涨。

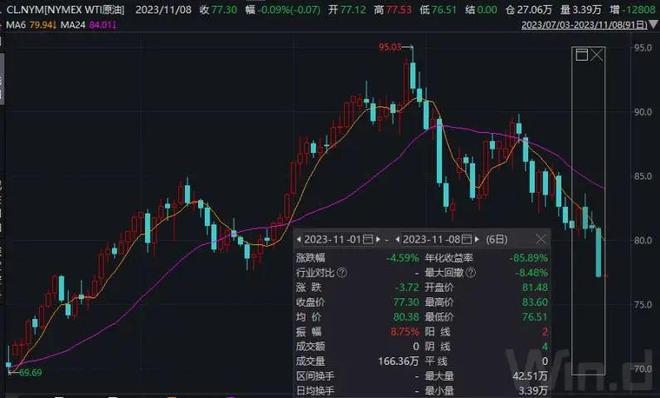

//原油等大宗商品回调//

在股债齐涨下,国际原油等大宗商品不少出现下跌。

Wind行情显示,11月以来,NYMEX WTI原油出现连续下探,11月以来已累计下跌4.59%,创出7月底以来新低。下跌趋势仍在持续,不到80美元的油价较9月底高点95美元以上回落明显。

//11月大类资产配置展望//

中金公司李昭、杨晓卿、屈博韬认为,大类资产配置的关键原则之一就是低配高估值资产、超配低估值资产,利用资产价格均值回归博取超额回报。但2023年国内股票估值低于债券,股票却跑输债券;海外股票估值高于债券,而股票却跑赢债券。中外核心资产估值 “高的更高、低的更低”,均值回归配置策略严重失效,认为既可能提示资产估值中枢变化,也可能反映资产运行周期超出预期。

随着“稳增长”政策持续出台,经济大盘继续修复,风险溢价可能周期性下行,利率面临阶段性风险。综合考虑中枢变动与周期运行,认为国内股票相对债券仍有短期战术优势,机会大于风险;债券具备中长期战略配置价值,建议超配。

进入2024年,随着美国经济进入下行周期,货币进入宽松周期,海外股债相对表现可能发生周期性逆转,海外债券相对股票明显占优。通盘考虑风险溢价与无风险利率的周期运行与中枢变化,认为2024年国内股票机会大于风险,建议逢低增配;国内债券并不逆风,建议超配;超配黄金与美债;低配商品与海外股票。

国金证券赵伟分析认为,海外,随着美债发行计划公布、美联储议息会议“靴子落地”,美债定价逻辑或向基本面切换,美股分子端的影响也在抬升。近期,美联储暂停加息、态度相对偏鸽;再融资会议也更加谨慎,四季度净发债较7月预期值下降760亿美元。“靴子落地”后,市场转向对PMI、非农等基本面数据的关注;美股方面,关注重心或也向经济下行压力倾斜。

国内,随着万亿国债“靴子落地”,市场焦点或将转向资金面的边际变化;股市关注资金风险偏好的变化,债市关注流动性投放的对冲。股市,近2周偏股型公募合计募资42亿,北上资金累计流入1.1亿;内外资的资金行为近期都有所缓和,未来演绎仍需跟踪。债市,年内政府债待发规模或超3万亿;供给压力之下,关注降准等流动性投放。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/308619.html