文| 老鱼儿

编辑| 杨旭然

对抗衰老,是人类自古至今的一大课题。

过去几年,玻尿酸产业在中国火出天际,我国已经成为全球最大透明质酸原料生产与销售国。2021年全球透明质酸原料市场销量达720吨,呈持续增长态势,中国总销量占全球的82%。

其中,仅华熙生物一家就占到全球44%的份额。这个成绩,帮助其与爱美客、昊海生科一道,成为玻尿酸三剑客,也帮助华熙生物的老板赵燕成为中国“玻尿酸女王”。

不过从2023年以来,华熙生物就开始持续显出增长乏力的迹象。

10月30日晚间,华熙生物交出了今年三季报,公司第三季度实现营业收入约为11.46亿元,同比下降17.26%;对应实现的归属净利润约为8979.22万元,同比下降56.03%。

高速增长之后的大下坡,让华熙生物在资本市场上遭遇了戴维斯双杀。赵燕和她的玻尿酸帝国,是碰上了发展过程中的小坎儿,还是繁荣一场,难敌盛极而衰?

汇总了华熙生物和赵燕精彩辉煌的创业历程之后,可以发现玻尿酸和化妆品作为一个产业,其颓势与如今的大环境密不可分——信心问题导致了女士们消费意愿的收缩。而从公司内部和创始人的特性来看,其研发资源的投入不足,也让这家一度享受繁荣的公司缺少些后劲。

一个千亿级上市公司掌舵者,必然有其强大的过人之处,善于投资、善于在风口起舞的“玻尿酸女王”,也早晚会找到新的舞台。但在此之前,她正在经历阵痛。

01 女人的钱最好挣

赵燕对商机嗅觉的高敏感度。身为80年代大学生的她,看准了中国的商业潜力,舍弃稳定工作毅然下海,而她的第一桶金,就是抓住了一个小小的线索,低价买入有问题的冰箱,再修好高价售出,一举赚到了80万元。

再比如,她敏锐的发现了房地产的潜在价值,利用海南地产的升值,狠狠地赚足了资本。

当然,赵燕最商业动作中最大的成功,就是在2000年,以女性的感性,发现了一个亏损的玻尿酸厂的商业潜质,从而打造了自己的玻尿酸帝国。

玻尿酸,又名透明质酸,广泛存在人体内,有着润滑关节,以及更加重要的皮肤保湿功能。人到了一定的年龄之后,体内透明质酸会逐渐消失,从而造成皮肤水分流失,就成了衰老的标志之一。

当时,打动赵燕的,就是一句话:“1个透明质酸能锁住1000个水分子”。显然赵燕不仅懂商业,更懂女人。她清楚知道女人为了美丽所愿意付出的代价。

赵燕介入这个名叫福瑞达生物的公司一年之后,企业就扭亏为盈。三年后,赵燕又投了2亿多建厂扩大产能。七年后,福瑞达生物产能达到20多吨,成为全球最大的透明质酸研发生产企业。

八年后,公司在港股上市,名为“华熙生物科技”。上市当年的营业额已经突破亿元大关,达到1.16亿元。

港股上市期间,华熙生物基本以玻尿酸原料为主营业务。一直到2012年,其推出了中国的第一个国产交联透明质酸真皮填充剂,开始由玻尿酸原材料生产商作垂直整合向医疗终端产品供应商进行转型。

但真正让玻尿酸女王声名大噪的,还是起源于华熙生物向C端的开疆拓土。

2017年,在华熙生物的官网中,明确记录了2018年企业的最大事件是:华熙生物与故宫博物院联合推出的“润百颜·故宫口红”成为现象级产品。

2018年12月,故宫文创馆推出了6款口红产品以及两款面膜。故宫口红外壳设计古韵十足,饰有仙鹤蝴蝶、水仙团寿,一经推出,定价199元/支的故宫口红就卖断了货。2018年底到2019年3月短短几个月的时间,故宫口红累计实现销售收入2483.86万元。

由此,赵燕一举将华熙生物重心转移到护肤品板块上来。销售额由2018年的2.9亿元增长至2022年的46.07亿元。其中2018-2021年均实现了销售额倍增。

根据年报显示,2022年,华熙生物功能性护肤品占公司主营业务收入的 72.45%,毛利率为 78.37%。转型的成功让2019年才刚刚转战科创板的华熙生物,成为A股“当红小花”,最高市值达1500亿元。

一时之间,“山东女首富”、“科创板首富”、“玻尿酸女王”等称号都加在赵燕头上。

02 女人的钱不好挣了

不过进入2023年以后,赵燕头上的各种光环都在逐渐消退。

华熙生物的业绩下降并非毫无征兆。相反,进入2023年以后,这样的萎靡就写在了纸面上:

5月4日,华熙生物发布一季报。公司实现营业收入13.05亿元,同比增长4.01%,净利润为2亿元,同比增长0.37%,但扣非净利润为1.51亿元,同比下降17.44%;8月30日,华熙生物发布半年报,营业总收入30.76亿元,同比增长4.77%;归母净利润4.25亿元,同比下降10.27%,扣非净利润3.61亿元,同比下降12.69%。

这是华熙生物2019年上市以来,首次出现中报净利润同比负增长,也是所有报告期和单季净利润首次出现同比负增长,而且,其营收增速也是上市以来历次中报的最低值。

细细分析华熙生物的业绩,原料药的基本盘还在,公司在玻尿酸原料市占率位居第一。在壁垒最高的医药级玻尿酸方面,业绩也没有受影响。但此前火热的护肤品业务刹车印记明显。

虽然公司三季报没有公布具体业务板块数据,但根据申万宏源研究所测算,预计功能性护肤品在第三季度营收下降30%,四大品牌预计下降幅度在20%—40%左右。

作为华熙生物过去五年的支柱性业务,功能性护肤品为何一朝衰老?

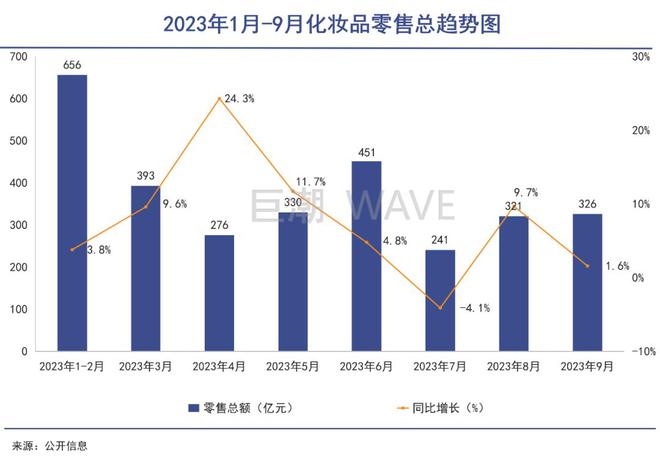

从外部环境分析,大环境不再支持高速增长,化妆品也有天花板。

纵观今年1-9月的化妆品零售数据不难看出,今年国内化妆品波动明显,7月甚至还出现了负增长。

包括化妆品进口都在持续下降。海关数据方面,1-9月全国美容化妆品及洗护用品进口量为27.3万吨,同比下滑14.2%;进口金额为963.5亿元,同比下滑12.7%。

而今年又被普遍认定为消费降级之年,尤其是中产阶级消费回归理性,消费需求减少。

大家对未来积极乐观的时候,玻尿酸在人们脸上和心里都可以给到安慰。但普遍谨慎的时候,玻尿酸就成了被抛弃的消费。

三季报发布以后,华熙生物在9月12日表态,“今年以来,由于流量红利趋缓以及公司内部组织结构和运营管理需要进一步升级的原因,公司主动进行了战略调整并降低了发展的速度。”

将标准的公关辞令翻译过来就是:我们甚至知道业绩必然会降。

03 女王不善研发

纵观赵燕的奋斗史,投资居多,科研弱一些。

最早的卖冰箱是低买高卖。后来在房地产方面的成功也源于对行业风口的把握。

包括进入玻尿酸行业,也并非深耕行业厚积薄发,更像是种成功的投资思维。之后,虽然进入玻尿酸行业已经二十多年,华熙生物也并未将太多的资源放到研发上。

2001年5月,赵燕向山东省生物药物研究院购买了发酵法生产药用透明质酸的初始技术,项目技术转让费为45万元,并在2001年8月一次性付清,买断了该技术。

2017年,华熙生物从港股退市,然后去科创板上市,在恢复上交所第四次问询中,华熙生物透露,华熙生物核心技术仍然是来自山东省生物药物研究院。

在2019年之前,华熙生物的研发投入占比常年在3%的水平。

一直到科创板上市,华熙生物才开始加大研发投入。2019 年公司研发总投入0.94亿元,较2018年增加4102.03万元,同比增长 77.59%,占总营收比也不过来到4.98%。

2020年—2022年,华熙生物的研发费用分别为1.41亿元、2.84亿元以及3.88亿元,分别占总营收的5.36%、5.74%及6.1%。这个水平与高科技生物公司的名头之间存在一定的落差。

作为对比,数据显示2016-2018年间,华熙生物的销售费用分别为1.07亿元、1.25亿元、2.84亿元,占当期营业收入的比例分别为14.60%、15.34%和22.46%,逐年递增。

也许从赵燕的内心深处,并不确信玻尿酸还有进一步深化研发的空间,相比之下更愿意通过收购去寻找新的医美“技术路线”,其在抗衰老领域做了相当多的布局:

2015年,针对市场上爆火的“肉毒素”,与韩国公司Medytox签署了合资协议;2020年以来,华熙生物高调宣布转型合成生物;2022年4月,华熙生物又收购了北京益而康生物工程有限公司51%的股权,正式进军胶原蛋白产业。8月,赵燕明确表示,将胶原蛋白视为继玻尿酸之后的第二大战略性生物活性物;2023年6月,华熙生物正式发布CVC战略,并与赋远投资达成战略合作,共同成立赋远合成生物基金。

抗衰老相关的投入不少,但赵燕的商业嗅觉似乎在经受着考验。

2020年6月,据韩国相关部门调查,Medytox在生产过程中使用未经批准的原液,通过材料造假获得流通许可,违反韩国《药师法》等相关法律规定。央视财经报道称,韩国食品医药品安全厅将无限期暂停生产、销售和使用Meditoxin三种规格的产品,并于2020年6月25日起撤销Meditoxin的批准文号。

2022年8月,华熙生物宣布停止与这个伙伴的合作关系,赵燕长达7年的肉毒素布局遭遇了不小的挫折。

在合成生物方面,时至今日,华熙生物还没有任何一项通过合成生物学技术生产的产品上市,只有部分原料处于中试阶段。

但无论是肉毒素,还是胶原蛋白,甚至是玻尿酸,赵燕在研发方面屡屡不顺,这似乎是刻印到其经营基因中的难题。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/308022.html