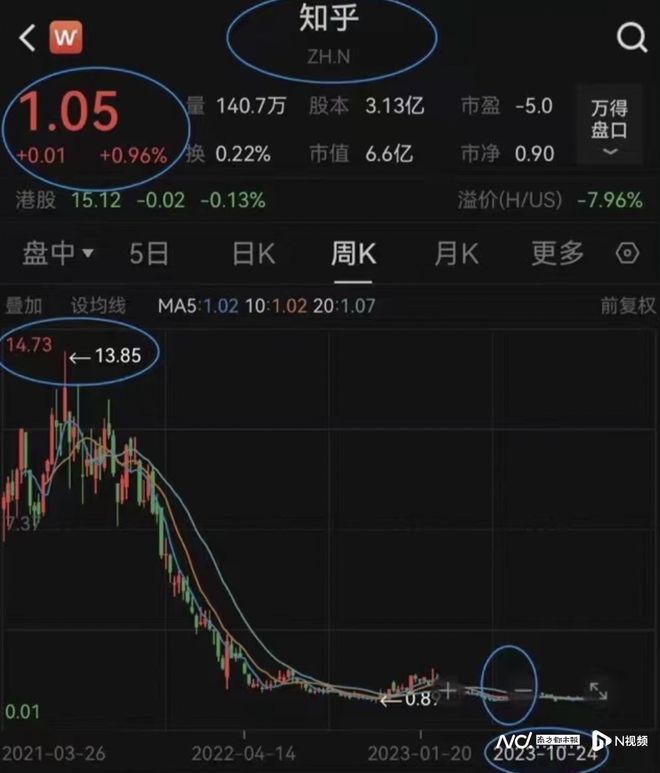

前年秋冬,田先生作为知乎资深用户和KOL,受赠股票100股。授予时,市值为人民币5571元,田先生缴纳个税891元。

时隔三年,如今这100股市值仅剩105美元,折合人民币768元——田先生倒亏123元。他哭笑不得道:“知乎的股价已跌至0.88PB,也是没想到白拿股票还能倒亏钱。”

跌,是由于明明守着巨大“内容矿”,知乎却难以让市场看到其商业化明确的前景,甚至此前市值虚高,买入的投资人连回本的曙光都难以望到。

如今一路跌撞,此时的知乎在不犯战略性错误下,又该如何开源节流,走上正道坦途见的商业化“挖矿”道路?

知乎股价。受访者提供

避短扬长,主攻视频

时间回到2021年,彼时知乎刚在初春时分完成上市,并在每个季度实现高速的规模增长和持续的业绩交付。让外界从知乎这一“巨大内容池”里看到了一座商业变现的富矿。

与此同时,为了酬谢缔造这座“富矿”的KOL,知乎给每人授予100股股票。

据田先生回忆,当时市值5000多元,需要缴纳八九百个税,收尾的时间点大概是2021年12月。送股票的科目是“劳务报酬”,综合税率16%。

次年,创始人、董事长兼CEO周源拿出漂亮的财报,全年30亿元的营收,15.54亿元的毛利润为。一年内营收翻倍,毛利润翻倍。以内容为核心的非广告业务取代流量价值变现的传统广告营收成为营收主力,这是知乎令市场最为惊喜的地方。

知乎授予股票。受访者提供

然而,避短扬长,知乎上市的时间点也是这一以文字见长的问答平台主攻视频业务的时间点。

瞄准这一大热的赛道,知乎一拥而入与抖音、B站等短视频平台厮杀的战场。

“知乎扶持图文KOL来做视频,面临一定困难,视频工作量很大,普通人也做不太好。除了在官方团队协助打造下,有那么伶仃几个KOL的几期视频有着较好的呈现。大多视频是用知乎提供的‘傻瓜’功能来制作的。”田先生口中的傻瓜功能,是知乎推出的一键文字生成视频,漆黑屏幕中,语音读PPT似的朗读内容。

提起当时知乎因决策不当创造出的混乱局面,田先生对此的评价是:“这给知乎搞了一堆垃圾内容。”

知乎

除了扶持自己的KOL、培养自己的用户做视频,知乎也挖来不少对家的大V做投放,但这些大V大多只是复制粘贴,做起了把其他平台视频挪来的搬运工。

“截至2023年之前,知乎战略定位基本上是看着什么热门,就去做什么,知识付费热,就想知识付费能不能商业化,做了知乎live;看视频比较热,就学着做视频。到现在为止也没有特别搞清楚知乎变现的渠道,这是知乎一个最大的战略问题。”从事金融工作多年,且在知乎拥有近五十万粉丝的KOLSean也向记者分享了他对知乎定位模糊的感受。

反响平平,徒劳无功。

巨大的光环下,知乎也逃不掉亏损扩大的现实。原本2021年净亏损达到12.99亿元的知乎,在次年五月发布的第一季度财报中显示,亏损还未呈现收窄趋势。四月,知乎又二次上市,正式登陆港股后开盘破发,一度跌超26%。

一年多的时间内,资本纷纷选择逃离有,老股东“清仓式”减持,含泪止损。

折腾一圈后,知乎回到原点。

于是,2022年5月,知乎大裁员,视频团队几乎都被砍掉,回归图文领域,用减少支出来储备热量度过寒冬。周源当时表示,在管理上会持续地对运营费用、成本进行更多的管理上监控,降本增效在本年度、明年,也是核心工作之一。

知乎

自己KOL饿瘦,养肥“倒爷”?

如今的知乎通过“灯塔计划”和“海盐计划”等,升级扶持创作者,全面发力图文内容变现。但在知乎生存的KOL相较于其他平台,变现显得尤为困难。

“恰饭”似乎不符合知乎调性。B站的粉丝对于up主“恰饭”喜闻乐见,小红书的粉丝对于博主推广习以为常,只有知乎的KOL很难蹭上这一红利。这也导致知乎资深KOL流失率较高,沉寂比例明显。

秉持着只要有流量导入和平台用户土壤,新KOL就会源源不断冒出来,知乎拿出的策略是,减少对已有KOL的激励,手持流量培养新的用户,培养新的KOL。

这是一把双刃剑,但从最初的科普类答主,到近期以小说见长的写手,知乎的KOL确实不断更新迭代,一茬儿接一茬儿。

只是这一茬儿一茬儿冒出的KOL所创造的红利又被谁收割了呢?内容巨矿是知乎沉淀下来的最有用的结晶,但这些内容从科普到小说却也在哺育其他平台的账号。

在小红书上,直接搬运知乎爆款回答,标明热议话题,加上房产、职场等数个不同领域的标签,批量炮制,即可带来不错的流量与数据。不少知乎自己的KOL也如此腾挪。无论这些“倒爷”能否接到推广,此举都是在损伤创作者的内容权益。

而打出“你的生活指南 ”slogan的小红书无疑也是知乎强有力的对手,知乎又该如何应对小红书内容“短平快 ”更符合用户当下习惯的优势呢?

“对于知乎的内容增长,我不是很担心,用户基数在这里,只要有人受到流量刺激,就会产生为爱发电的分享冲动。不过用户转向小红书是个大问题,知乎最大的竞争对手可能就是它了。”Sean也如此表示,并也向记者透露他想转去小红书分享的意向。

小红书上的知乎内容

哪些业务实火?哪些虚火太旺?

从目前收入构成来看,知乎一年大约有36亿至40亿元营收,稳步增长,年化利率20%,且每年亏损都有收窄。

2022年是知乎亏损最多的一年,亏损近16亿元,今年相关机构预测亏损可能不到10亿元,明年预计亏损4亿元左右。

且根据今年的中报来看,知乎有60亿左右的现金,粗略按照每年十亿亏损来算,知乎起码还能生存六年左右。

“所以,我们要看的是,在这‘六年’内,知乎能否找到他的业务方向,或者说,‘六年’内他是否可以把没有盈利前景的部分裁掉,让整个收入结构持续改善。”田先生向记者分享了他的看法。他认为大量积累的内容池是知乎最具价值的金山,但能不能做好变现,是知乎最核心需要思考的问题。

统观知乎去年收入结构,商业模式简单,广告与会员占收入端大头。近四分之一靠广告服务,超四分之一靠会员业务,还有四分之一靠商业解决方案,剩下为职业培训营收和其他营收。

广告服务与商业解决方案和广告和市场营销关系较大,2021年到2022年呈下降趋势,受制于大环境影响以及企业主在广告方面预算削减,今年知乎大致依旧面临下降这一境况。

亮点集中在会员服务上。近年来,知乎的会员服务增速可观,2019年不到一个亿,2020年涨至3.2个亿,翻了三倍多,2021年6.7个亿,翻了一倍多,2022年12个亿,再翻近一倍,今年预估会有18亿到20个亿。

虽然也有投资者指出:“知乎会员增长停滞了,广告和商业解决方案在下降。除了职业培训增长,但可惜基数太低。”

并比照2023年知乎的一季报和二季报指出,知乎在最为重要的用户和会员层面增长,几乎没有多大变化,“吸粉能力”乏善可陈,月平均订阅会员以及付费会员收入,与一季报相比,不增反降。

另外值得一提的是今年2月,ChatGPT的热潮刚开始时,知乎曾因手握国内大模型语料而备受关注,也有人预言如火如荼的大模型也许是知乎的下一张船票。

得益于AIGC概念爆发,今年2月初,知乎美股曾一日之间大涨31.69%,港股也同步收涨39.57%,盘中一度大涨达57%,盘中股价最高达36.6港元,创下了港股上市以来最高股价。 不过,随着大模型概念逐渐冷却,知乎的股价又被一步步“打回原形”。

由此,综合来看,知乎会员服务依然是最具价值的一环,内容生产与销售配合其图文分发渠道,这是知乎所具备其他平台并不具备的特殊禀赋。

或许,会员服务也会是知乎商业化的重中之重,未来知乎的会员费连带随之而来的IP收入,能为其带来稳固快速的发展。“如果知乎非常扎实地围绕他的那个内容来运营的话。未来是可能能够扭亏为盈的。”Sean最终表示。

采写:奥一新闻记者 刘婕

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/307848.html