以微见著洞察趋势客观行文理性参考

太原楼评☞| 业内视角

483篇/文1027字/阅读8分

导读

施主,看你印堂发黑,似有疾。

和尚,休要信口胡说,乃少年。

察势者明趋势者智,驭势者独步天下!见字如面,大家好,我是太原楼评君!

时间追溯到2015年4月1日,平安入股碧桂园成二股东,平安就在成为房企的二股东道路上“飞速发展”,通过各个地产的股权包成为中国楼市隐形“地王”身份。

平安集团,有了中国房地产二股东的称号,看起投资布局,也属实至名归。

中国平安入股碧桂园,是楼市在低迷期的时候,房地产公司普遍估值偏低,是值得投资的,而股权投资也是险资公司的普遍做法,如安邦、中国人寿、前海等。

而继续看,这种投资是险资找地产,还是地产找险资呢?通常是地产商不断地增加对险资公司的拜访,以达成房企对规模化和资金储备的诉求,同样,对于险资的回馈,房企也是拿出其诚意,并且逐步发展探索养老地产的合作分利可能性。

这个合作,有点像瑞幸和茅台合作,一个深度壁垒的金融和科技集团大树,另一个是壁垒并不明显在业内不断更迭崛起的开发商小老弟,正如一句广告语:

“碰上彩虹,吃定彩虹”

毕竟,无论是康养领域,还是社区价值,地产商并未能给险资公司提供庞大的价值输出和贡献,反而是险资公司成了地产商的优质合作商和购买方!

而且甚至出现了富力这种不太听话和规矩的合作商,曾引发在股权和债权纠纷商的“翻脸”,平安对太原富力诉讼,成为业内典型的“爸爸”告“儿子”事件!

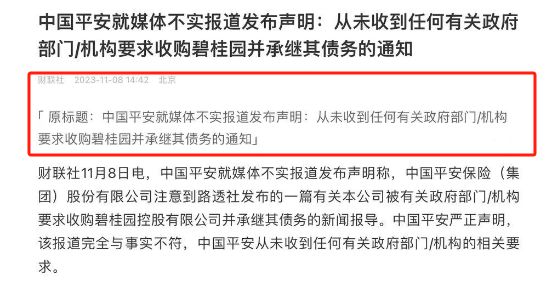

11月8日午后,中国平安A股跳水,随后平安发布了相关公告:

路透社发布的一篇关于“被有关政府部门/机构要求收购碧桂园 控股有限公司并承继其债务”的新闻报道。 对此,中国平安严正声明 ,该报道与事实完全不符,中国平安从未收到任何有关政府部门/机构的 相关要求。

同时,中国平安表示,此前在收到相关问讯时,已书面向路透社作出澄清,但路透社仍执意发布相关的不实报道,中国平安对此深表遗憾。

关于平安收购碧桂园相关性分析有三个方面!

一,平安虽是很多地产股二股东,但很难直接下场 !

二,碧桂园由于重仓三四线六成,导致化解风险难!

三,坚持保交楼积极自救,二股东有望接手搞资管。

文中意见和内容仅供交流使用

主业:城市进入/土地推荐/可行性分析

产品定位/开发咨询/企业培训

© Copyright

作者:张明图片:来源网络 侵删

原创作品未经同意或授权不得商用

□ 更多太原楼评原创热文□

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/307475.html