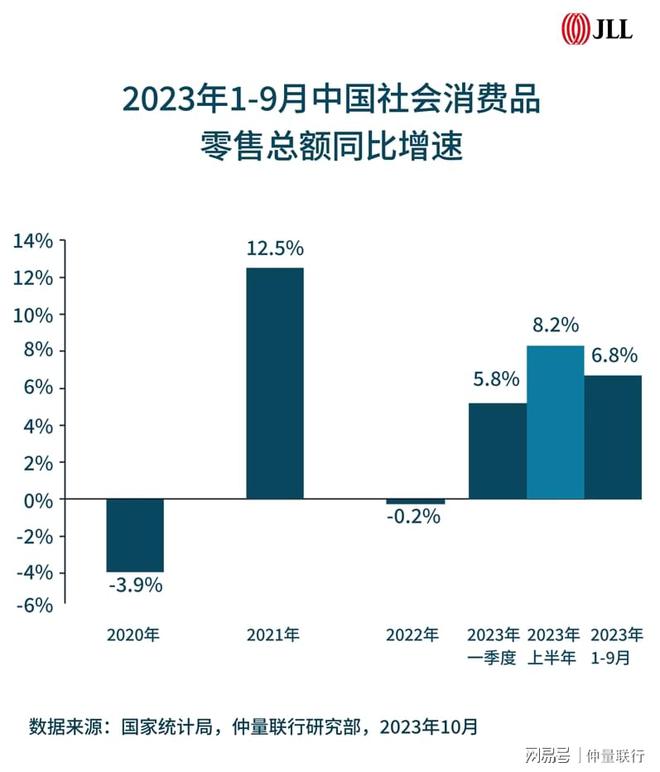

三季度,在“节假日经济”刺激下,居民服务消费支出加速释放,消费复常对经济的拉动作用回升。统计局数据显示,前三季度社会消费品零售总额实现34.2万亿元,同比增长6.8%。三季度,消费对经济增长贡献率提升至94.8%,拉动GDP增长4.6个百分点,内需成为经济复苏的压舱石。节假日经济刺激居民消费倾向的短期加强,支撑消费结构性复苏。据统计,三季度居民消费倾向达到69.8%,超过2015-2022年同期水平。同时,在暑期出游热和文娱市场需求旺盛带动下,服务性消费支出恢复更快,在外饮食、交通出行、文化旅游等服务消费支出快速增长。在商业地产板块中,餐饮和娱乐行业的需求表现出积极的复苏势头,对零售门店的租赁需求环比明显增加。消费者的暑期回归和市场活跃度的回升,正在修复商业地产市场基本面,市场预期较上半年有所回升。

新增供应较上半年下滑,一线城市占比超六成

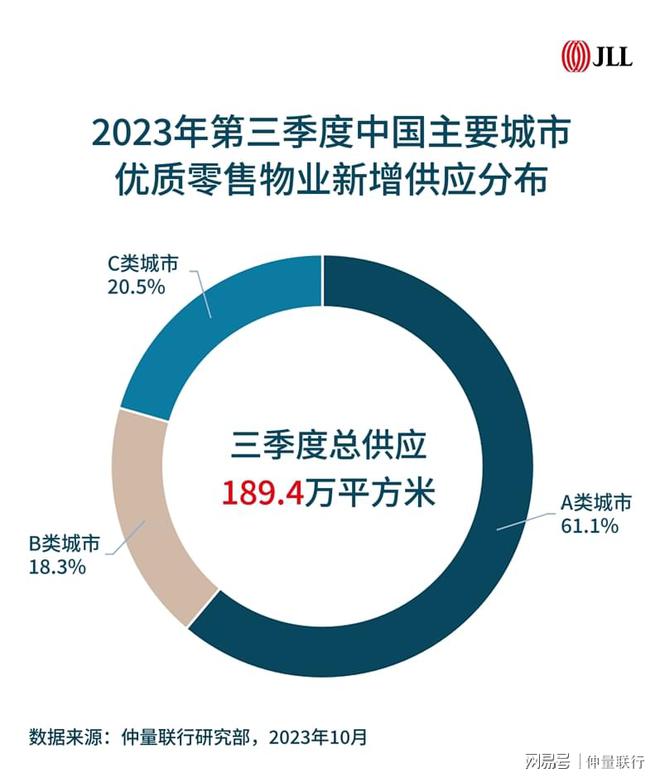

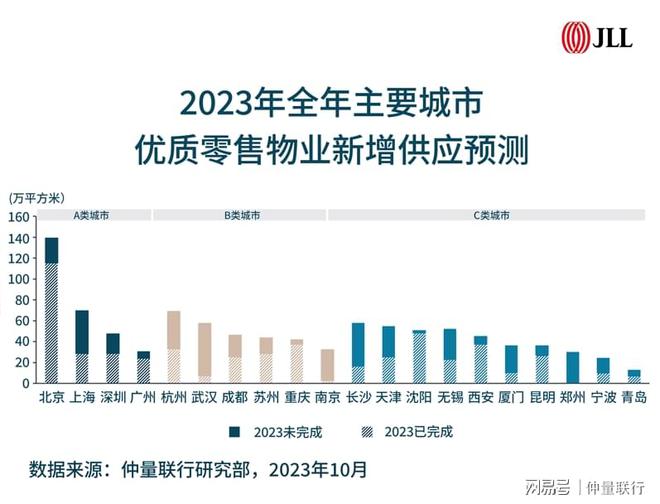

回到商业地产视角,三季度新增供应较二季度供应高峰有所放缓。据仲量联行统计,2023年第三季度中国21城优质零售地产新增供应共计189.4万平方米,其中一线城市供应量超115.8万平方米,占比超过60%。一线城市在疫后消费基本盘恢复节奏更显韧性,需求端结构性复苏伴随供给侧同频复常,投资焦点回归一线。但放眼全国,商业地产开发仍在普遍的市场观望预期及现阶段高存量的竞争压力下恢复节奏慢于年初预期。上半年受疫情推迟的商业项目对下半年的供给侧带来开业压力,且三季度单季回落的新增供应数据同步显示出市场对未来开发与投资的普遍性担忧。

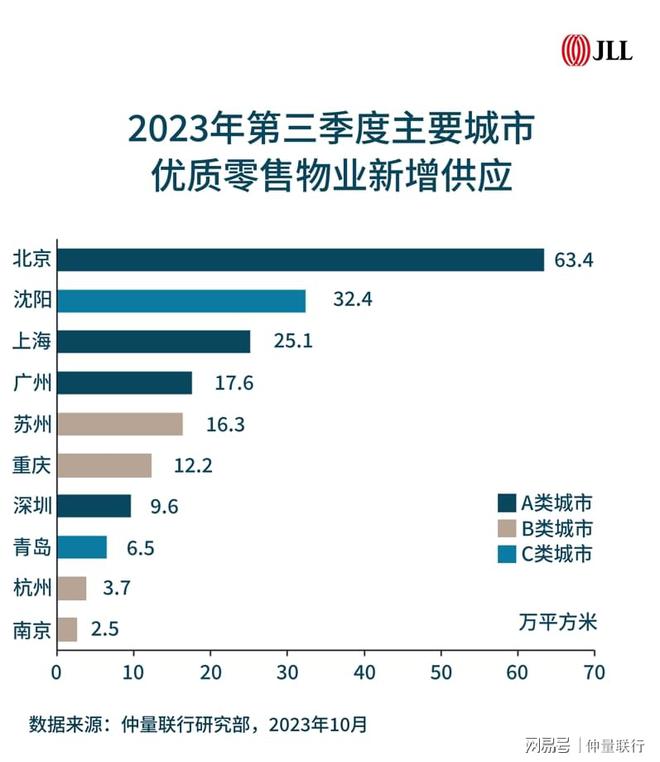

分城市来看,A类城市中,北京供应延续上半年的劲头,三季度录得四个新项目,新增供应超63万平方米,位列新增供应榜首。上海也以四个项目,超25万平方米的供应位列前三。B类城市整体供应明显减少,四城共计录得的新增供应总量仅34.8万平方米。C类城市中,沈阳录得32.4万平方米的新增供应,位列第二。一线城市的市场韧性在未来开发端的优势还将逐步加强,城市能级体现在商业投资领域的差距将加速显现。

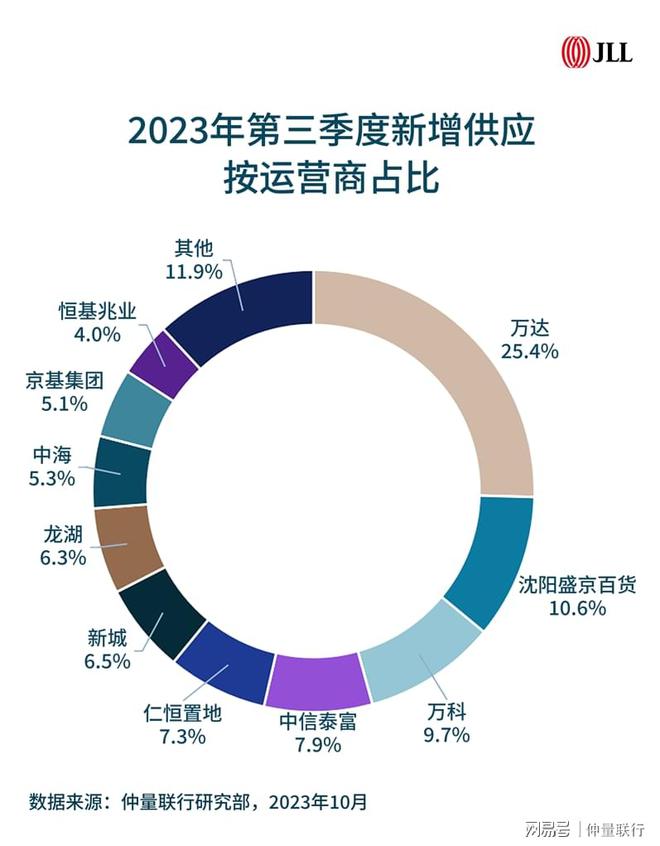

从项目端分析,万达系独占鳌头;非标商业及改造类项目成为本季度供应亮点。从体量上看,本季度供应前十多为头部商业运营商,万达系列凭借北京五棵松万达和东坝万达成为季内供应第一,其中北京五棵松万达体量达30万平方米,是北京近六年来开业的最大商业项目。本季度也录得不少与城市在地文化结合的街区商业,例如苏州仁恒仓街和上海龙华会,在地文化的现代建筑表达与文旅资源的商业融合给商业开发带来更多可能性。瞄准年轻客群的商业项目受关注,例如北京朝外The Box,是盈展集团继2019年上海淮海TX后的第二个潮流商业项目。除此之外,本季度也有四个改造类项目入市,如沈阳的盛京大家庭、中街吾悦广场及苏州的泰华西楼百货。市场变化迅速,老旧项目通过引入优质运营商和物业的翻新,重塑核心区位价值,以全新面貌再次投入市场。

“节假日经济”推动消费暑期与“十一”双节回暖

人流复常与收入预期改善是消费提振的根本。现阶段,遏制人员流动性的因素已消失,但经济的不确定性导致居民的收入预期降低,致使消费复苏呈现结构性的差异。换言之,消费的复苏并不全面,也不同频。消费需求的释放在这一阶段往往更有赖于外部因素的刺激。今年来看,“节假日经济”正是刺激消费回升的重要推手。季末,中秋、国庆双节的叠加给全国人民带来8天长假,餐饮、娱乐、服务等线下体验型业态表现较好,而与之匹配的商业租赁需求同步回升。适配多元消费需求的细分商业赛道也在互联网加持下快速迭代演变,每年都在衍生出投资领域的全新赛道。

节假日餐饮消费火热,加快餐饮集团线下开店步伐:头部餐饮公司在人流恢复和节假日的因素下,表现优异。据公司公告,国庆间海底捞门店接待顾客超1,300万人次,日均到店客流同比2019年国庆期间增长超过70%;奈雪的茶售出超千万杯茶饮,全国多地门店环比节前增长超500%。资本端,2023年三季度食品饮料融资数量占54.7%,为融资数量榜首。在疫情最冲击最严重的餐饮业态在本轮复苏中呈现出更强的回升势头,其中健康酸奶、中式茶饮季内租赁相对活跃如茉酸奶、茉莉奶白等茶饮品牌在多个城市开出首店。

演艺文娱热度依旧,带动商场人流复苏:随着客流的回归,演艺娱乐市场也迅速恢复,影院和线下演出的上座率和销售收入都实现了倍数增长。2023年暑期档票房近206.2亿元,观影人次超5亿人次,均创中国影史新高。同时演出市场火爆,2023暑期档观演人次3,256.2万人次,演出票房收入102.8亿元,均较去年同期增长约8倍。娱乐业态的复苏将为购物中心带来可观的客流量,进而拉动配套餐饮和零售业的表现。

赛事经济持续发酵,运动细分赛道品牌发力:三季度赛事经济持续发力。体育场景的回归,加上成都大运会和杭州亚运赛事的加持,体育消费在产业链和细分需求上不断拓宽。户外运动产品的需求进一步细分,运动服装不再局限于运动场地,逐渐扩展到日常场景。尖端运动服装品牌的租赁需求增长为零售市场带来了机遇。例如专注男士瑜伽的美国运动服装品牌VUORI在静安嘉里中心开设快闪店,这也是该品牌进军亚洲市场的第一步。此外,更多户外品牌在城市核心商业体开出首店,例如HOKA、Salomon等。

新能源汽车需求稳定,选址愈发青睐区域型标杆项目:乘联会发布数据,1-9月新能源乘用车市场零售销量为518.8万辆,同比上涨33.8%,其中9月份新能源车超1万辆的车企明显增加,达到了17家,同比和环比均增加了2家,腰部新能源企业销量的增加也助长线下门店的扩张。品牌选址物业趋于多元化,除了在黄金地段扩张线下门店,并同步非核心乃至近郊的购物中心中开始新店,且选址偏好于区域内运营能力有保障的标杆项目。例如,HiPhi在上海七宝万科广场开设新店。

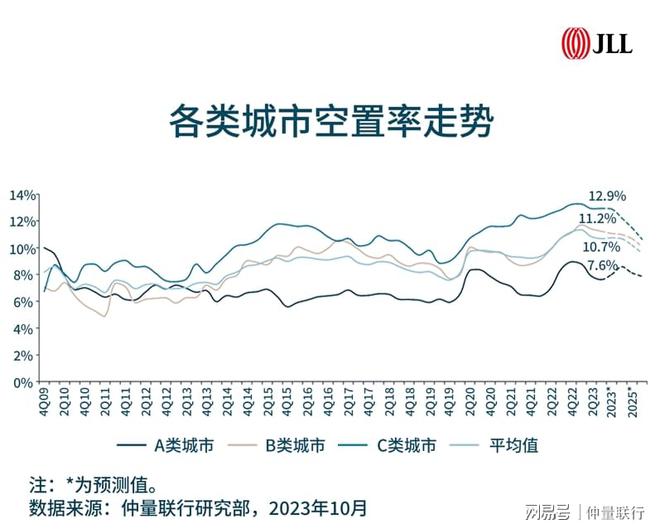

全国空置率继续改善,平均租金企稳转涨

据仲量联行统计,2023年第三季度,中国21城优质零售地产市场平均空置率报10.7%,环比回落0.2个百分点,较年初已累计回落0.7个百分点。季内,购物中心客流恢复明显,商业租赁的活跃度继续提升。头部城市的优质项目持续进行升级调改并引入新品牌,存量项目入驻率平稳上调。分城市来看,A、B、C类城市空置率下滑幅度成递减态势。在A类城市中,平均空置率报7.6%,年累计降幅高达1.3个百分点,远超全国平均降幅,一线城市消费回暖速率更快,韧性更强。相较而言,B和C类城市的平均空置降幅并不明显,B类城市平均空置率环比回落0.2%,季末收于11.2%,仍然高于去年底,C类城市空置率环比持平。

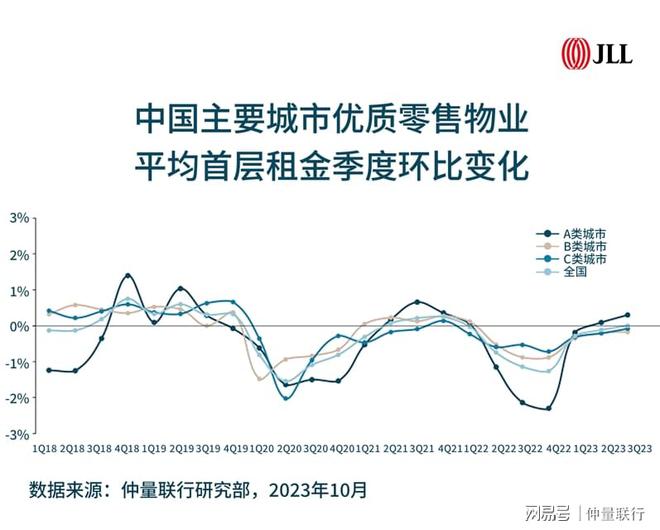

租金方面,一线城市租金涨幅态势较二季度继续扩大,带领全国平均租金企稳回升。据仲量联行统计,三季度中国21城购物中心首层平均租金环比微涨,结束连续6个季度的下跌。除了A类城市租金录得正增长外,B和C类城市依旧在负增长区间,二三线城市零售商业空置率仍处历史高位,“以价换量”仍是多数二三线城市商场的招商策略,以此填补空铺。同时,季内积极补位的业态仍然是餐饮,而零售则维持谨慎,且餐饮品牌入驻购物中心的楼层或店铺亦更加偏好于优质地段,甚至个别购物中心首层昭示性最佳店铺也通过引入餐饮品牌来填补零售的空缺,对于首层租金造成下行压力。

“十一”长假出行旺,但人均消费增长未达预期

消费作为拉动经济增长的“三驾马车”之一,其对国民经济的重要性可见一斑。旅游也是促进消费的重要手段,在刚刚过去的国庆黄金假期,文旅部的数据显示,国内旅游出行人数较疫情前增长4.1%,国内旅游收入较疫情前增长1.5%。虽然出行人数和旅游收入都基本恢复到疫情前水平,但旅游收入的增速却不能和出行人数的增速相匹配,据中金公司估算国庆假期人均旅游花费只恢复至2019年同期的97.5%。出行需求旺盛,但消费增长的脚步却稍显落后,背后的原因仍根植于经济基本面的影响。

首先,在社会秩序复常后,想要且有能力“走出去”的消费者不是少数,节假日出游人数的大幅回升验证这一观点。但消费者“买回来”购物需求却未与“走出去”的意愿同频,相反消费在路上的消费者越来越多,对购物普遍持审慎态度。

其次,今年1-9月餐饮等服务消费的恢复速度远高于商品零售,在社零总额同比增速6.8%的情况下,餐饮收入增速甚至高达18.7%,而商品零售的增速却只有5.5%。随着市场出现Z时代消费者,年轻人更注重出行的性价比。据携程统计,“十一”期间City Walk搜索量同比增长逾7倍,与传统旅行买买买的消费方式不同,让旅行经费花在路上,花在住宿、交通和餐饮,似乎更符合年轻人通过低成本实现“享受世界”的途径。而零售商品的线下消费受网购分流,旅游目的地的商品零售亦可通过网购获得,且价格更透明。考虑到“十一”假期离“双十一”较近,消费者延期消费的可能性更大。

总体而言,旅游消费支出正呈现结构性变化,服务消费恢复超商品零售。

头部消费城市发力,北京和上海将领衔全年新增供应

在未来供应端,据仲量联行统计预测,四季度21城预计迎来逾400万平方米的新增供应,但其中约有100多万平方米存在延期开业风险。全年供应排名靠前的城市包括北京、上海、杭州等,四季度武汉、长沙、南京有望迎来集中供应,年末供应节奏有所加快。像北京、上海等城市的供应主要集中在非核心区域,相关区域的租金和入驻率或持续承压。

地标与“非标”是未来商业发展的两极焦点。商业地标不断刷新城市商业发展的天花板,而更多的商业开始从室内走向户外,“非标准化”的商业模式正在生成演化出各式各样的形态。载体的多元给予品牌开店更多的选择与可能性,赋予线下门店更多产品销售以外的职能。越来越多品牌青睐与文化和历史更加融合的商业街区,据此打造独具匠心的专属门店,强化IP,吸引年轻群体。街区商业或城市更新仍是未来商业开发的重要模式,消费场景的营造适配时下流行元素,才能在实体商业中捕获更充足、更稳健的消费客流。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/307320.html