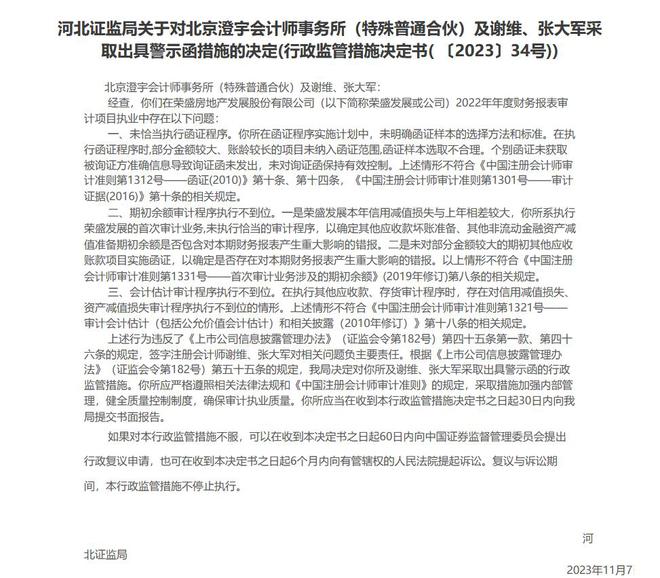

中新经纬11月8日电 7日,河北证监局网站发布关于对北京澄宇会计师事务所及谢维、张大军采取出具警示函措施的决定。

截图来源:河北证监局网站

河北证监局表示,经查,北京澄宇会计师事务所在荣盛房地产发展股份有限公司2022年年度财务报表审计项目执业中存在以下问题:

一、未恰当执行函证程序。在函证程序实施计划中,未明确函证样本的选择方法和标准。在执行函证程序时,部分金额较大、账龄较长的项目未纳入函证范围,函证样本选取不合理。个别函证未获取被询证方准确信息导致询证函未发出,未对询证函保持有效控制。上述情形不符合《中国注册会计师审计准则第1312号——函证》第十条、第十四条,《中国注册会计师审计准则第1301号——审计证据》第十条的相关规定。

二、期初余额审计程序执行不到位。一是荣盛发展本年信用减值损失与上年相差较大,北京澄宇会计师事务所系执行荣盛发展的首次审计业务,未执行恰当的审计程序,以确定其他应收款坏账准备、其他非流动金融资产减值准备期初余额是否包含对本期财务报表产生重大影响的错报。二是未对部分金额较大的期初其他应收账款项目实施函证,以确定是否存在对本期财务报表产生重大影响的错报。以上情形不符合《中国注册会计师审计准则第1331号——首次审计业务涉及的期初余额》第八条的相关规定。

三、会计估计审计程序执行不到位。在执行其他应收款、存货审计程序时,存在对信用减值损失、资产减值损失审计程序执行不到位的情形。上述情形不符合《中国注册会计师审计准则第1321号——审计会计估计和相关披露》第十八条的相关规定。

河北证监局指出,上述行为违反了《上市公司信息披露管理办法》第四十五条第一款、第四十六条的规定,签字注册会计师谢维、张大军对相关问题负主要责任。根据《上市公司信息披露管理办法》第五十五条的规定,河北证监局决定对北京澄宇会计师事务所及谢维、张大军采取出具警示函的行政监管措施。

天眼查APP显示,北京澄宇会计师事务所成立于2021年,位于北京市,是一家以从事商务服务业为主的企业。经营范围为注册会计师业务;从事会计师事务所业务;代理记账;税务服务;财务咨询。执行事务合伙人为潘洪洁。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/307149.html