作者|Eastland

头图|视觉中国

2023年11月1日,贵州茅台上调53度茅台酒出厂价,平均幅度约为20%。

时隔六年,茅台终于“涨价”,造成的影响远超白酒行业和资本市场。各种解读满天飞,却基本没抓住要点——2020年飞天茅台出厂价已达1164元;2022年增至1340元。2023年11月,宣布出厂价从969元上调20%,属于“先斩后奏”。

“提直降代”阶段性目标达成

一瓶瓶白酒跨越千山万水,从酒厂来到百姓餐桌,多级批发代理体系功不可没。尽管存在这样那样的弊端并被电商、新零售冲击,批发代理在白酒行业的统治地位仍难以撼动。

茅台情况特殊,具有摆脱对批发商依赖的合理性和可行性。

合理性在于,利益分配格局极不合理,而且加重消费者负担。

53度飞天茅台出厂价格969元/瓶、建议零售价格1499元/瓶,经销商利润已经不低。经过层层加价后,到了终端市场,就变成了2500~2800元/瓶。合着茅台酒厂赚800元、渠道赚1600元。

可行性在于,茅台的品牌号召力“独步天下”。

飞天茅台年销量约8000万瓶,假设中国1%人口为目标用户,每位用户元旦春节期间和国庆中秋期间各消费2瓶。喝掉5600万瓶,剩下2400万瓶,每人每年想收藏2瓶都不够。

无怪乎,电商平台限量投放1499元茅台,从来都是“秒光”。若在天猫、京东等电商平台以1499元投放53度飞天,借助顺丰、通达物流服务,完全可以在一天之内完成全年销量。酒厂每瓶多赚500元,消费者每瓶节省1000元!

但由于与经销商“共过患难”并有千丝万缕的联系,茅台“提直降代”进展缓慢。

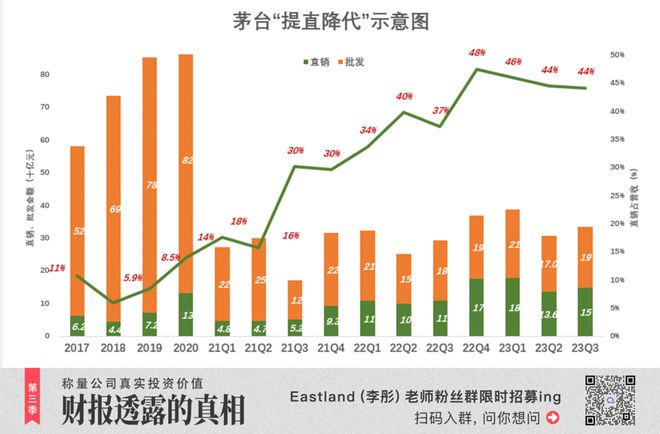

2017年,直销、批发代理渠道收入分别为6.2亿、51.9亿,直销占比达10.7%;2018年,回落到5.9%、2019年为8.5%,均不及2017年,开了“历史的倒车”。

2020年3月,高卫东就任茅台集团董事长。Q2直销收入占比直接从Q1的7.9%提高到16%,经Q3回落、Q4拔高,全年直销收入占比达到14%。

2021年9月,丁雄军走马上任,Q3批发代理收入直降79亿、同比减少39.6%,而直销收入同比增长58.1%至52亿。2022年Q2,直销占比突破40%,2022年Q4达到48%。

狂飙之后,直销占比稳稳地站在40%以上。看来40%是“提直降代”第一阶段要达到的目标。

“高卫东时代”,直销收入增长的同时,批发业务收入还稳中有升。2020年,直销渠道收入增长82.7%、批发代理渠道收入增长4.3%,代理商的蛋糕没有变小。

“丁雄军时代”,直销渠道开始“挤压”批发代理渠道。2022年,批发代理收入744亿,同比下降9.3%;直销收入494亿,同比增长106%。

多少年办不到的事,高卫东、丁雄军两位“外人”下车伊始就办到了。可见,茅台提直降代不是不可为,是不愿为。

多赢一输

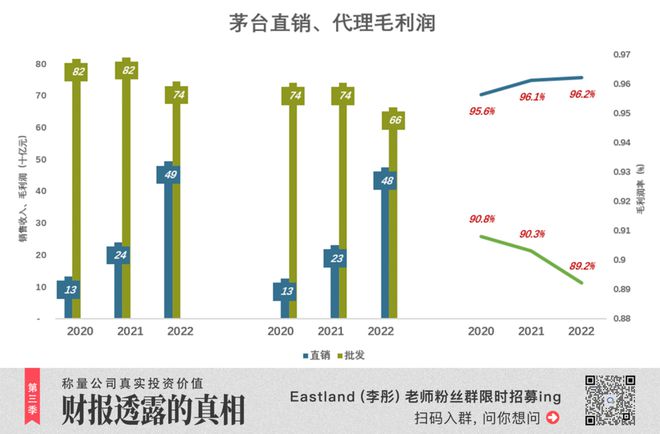

2020年3月高卫东上任,年报开始披露直销收入、成本。该财年直销、代理毛利润分别为132亿、816亿,直销贡献的毛利润相当于代理的16.2%,直销毛利润率比代理高4.8个百分点。

2021年9月丁雄军上任。该财年直销、代理毛利润分别为240亿、820亿,直销贡献的毛利润相当于代理的29.3%,直销毛利润率比代理高5.8个百分点。

2022年,直销、代理毛利润分别为494亿、744亿,直销贡献的毛利润相当于代理的66.4%,直销毛利润率比代理高7个百分点!

直销提高茅台酒厂毛利润率,消费者没被中间商“狠赚差价”。茅台酒厂、消费者、国家、股东多赢,输家只有“躺着数钱”的渠道商和黄牛。

涨价20%是先斩后奏,还有后手

2017年,茅台销量突破6万吨,其中茅台酒、系列酒各3万吨。假如全部折算为53度、500ml的标准瓶型,茅台酒、系列酒2017年销量均为6400万瓶。

此后,系列酒销量横盘,茅台酒销量稳步增长。2022年,茅台酒、系列酒销量分别为3.8万吨、3万吨;销量分别为8050万瓶、6430万瓶。

2017年,茅台酒销售收入524亿,平均每吨174万元;系列酒销售收入57.7亿、平均每吨19.2万元。如果把茅台酒销售全部折算为53度500ml,每瓶出厂价约为820元,与出厂均价严丝合缝。

2018年,茅台上调出厂价,53度飞天从819元提高到969元,幅度为18.3%。这一年,茅台酒出厂均价为950元。

此后,茅台虽然没有上调出厂价,但实际出厂均价却逐年提高,主要推动因素是“提直降代”:

2020年直销占比14%,53度飞天实际出厂价1164元/500ml;

2021年直销占比22.7%,实际出厂价1214元/500ml;

2022年直销占比突进至40%,实际出厂价1340元/500ml。

2018年,53度飞天出厂价被调高至969元。时隔六年提价20%,约1163元,而2020年茅台出厂价就已经是1164元。2022年出厂价1340元,比1163元还要高15%!

茅台提价20%是先斩后奏——2020年“斩”、2023年“奏”,另外还打了15%的“埋伏”。

重塑利润分配格局

茅台多年不涨价,担心的不是卖不出去,而是畏惧“风评”。其它产品涨价常用的理由是“原材料及人工成本上涨”,茅台毛利润率超过90%,原料就3斤高粱米、2斤小麦,好意思拿成本说事儿?

丁雄军曾表示“什么时候提价、怎么提价,确实要有智慧”。主要有两方面的考量:

不加重消费者负担

提价的第一重考量是不加重消费者负担。毕竟,“要让工薪阶层喝得起茅台”的“祖训”摆在那里。

丁雄军2021年9月上任,而飞天茅台实际出厂价2020年就达到了1164元,2023年11月正式上调出厂价到1163元。“上调”后的价格刚好是自己上任前的实际出厂价,令“清议者”难以置喙。

再加上一条:指导零售价不变,还是1499元。最大程度上确保不加重消费者负担。

2023年实际出厂价1340元、比1163元高15%。假如2024年宣布“提价15%、零售指导价不变”,仍旧是先斩后奏、仍旧不加重消费者负担。

理顺与代理商的关系

上调出厂价、零售价不变,压缩了代理商的利润空间。

出厂价969元、零售价1499元,渠道利润率高达54.7%。关键在1499元的茅台酒太容易出手了,代理商这钱赚得没道理。出厂价提高20%,零售指导价不变,代理商利润率被压缩到28.9%。还是很高。

试问当今世界各国有什么合法生意,没有一丁点风险,没有一丁点技术含量,不需要付出任何劳苦,甚至不需要长脑子,可以稳赚近30%毛利?所以,茅台这次涨价理应由代理商买单。

假设2024年,茅台出厂价再涨15%至1340元,指导价还是1499元。渠道商利润率压缩到11.9%。仍有人打破头愿做茅台代理商。

机票代理早已进入零佣金时代,茅台依仗独特的属性可以1499元出厂、指导零售价1499元。从天猫、京东到永辉、物美,愿意零差价经销茅台酒的大有人在。

随着“提直降代”达到阶段性目标,茅台酒厂对代理商的依赖大幅度降低,重塑利益分配格局的时机已经成熟。

解放思想

空降两年来,丁雄军给茅台带来的变化可以概况为四个字——解放思想。

最明显的是处理与代理商的关系,可以说“拿得起、放得下”。

代理商与茅台风雨同舟那么多年,不能大幅裁撤。再说茅台还得依赖代理商,万一市场行情不好,还需要代理商鼎力相助……丁雄军既没有被种种顾虑、顾忌束缚,也没有冒险蛮干,而是盈科后进,对经销商先降权重、再压利润。

其次是“逆势”提价。

从白酒行业到宏观经济形势,从企业家心态到“消费降级”大势,都不是提价的最佳时点。

但53度飞天茅台不到1000元出厂,消费者付出近3000元,显然不合理。每年8000万瓶,出厂价每涨100元,利润净增80亿。由于这样那样的顾虑,没有适时调整出厂价,每年流失上百亿利税,利益受损的不仅是茅台酒厂,还有国家及投资人。

第三是亲近年轻一代。

“i茅台”数字营销平台;100ml小包装;酱香咖啡……“旧时王谢堂前燕,飞入寻常百姓家”,让数以千万计的年轻人第一次接触茅台酒,哪怕只是几滴。

茅台上调出厂价的核心诉求是理顺与经销商的关系。

*以上分析仅供参考,不构成任何投资建议!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/306687.html