越来越多美国人正在为偿还债务而挣扎。

智通财经APP获悉,纽约联邦储备银行周二发布的《家庭债务和信贷季度报告》显示,第三季度美国家庭债务总额增长了1.3%,即2280亿美元,到9月底达到17.29万亿美元。

信用卡余额在第二季度达到创纪录的约1万亿美元,增长了4.7%,约合480亿美元。在过去的一年里,美国信用卡债务增加了1,540亿美元,是纽约联储自1999年开始跟踪这一数据以来增幅最大的一年。目前,信用卡余额占家庭债务的1.08万亿美元。

纽约联储经济研究顾问Donghoon Lee称:“信用卡余额在第三季度大幅飙升,与强劲的消费支出和实际GDP增长相一致。”

按揭贷款、汽车贷款、学生贷款以及零售卡和个人贷款等其他信贷产品的余额也都在逐季增加。截至9月底,抵押贷款余额为12.14万亿美元。汽车贷款余额为1.6万亿美元。学生贷款债务通常在秋季上升,上季度增加了300亿美元,到9月底达到1.6万亿美元。

与此同时,难以及时偿还债务的美国家庭比例也有所增加。

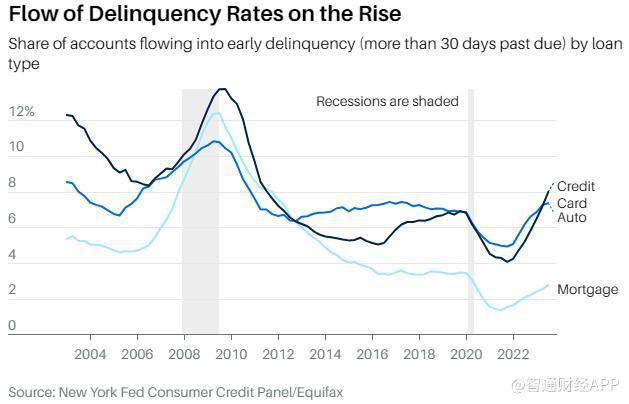

根据该银行的研究,截至9月底,约有3%的美国人的未偿债务处于某种拖欠阶段。这一数字比第二季度增加了0.4个百分点,但仍比新冠疫情前的2019年底低1.7个百分点。逾期30天或以上的人数正在上升,研究人员认为这一趋势有些令人担忧。

第三季度拖欠率的上升并不包括联邦学生贷款的未还款,因为这些贷款要到2024年第四季度才会向征信机构报告。由于这一政策,研究人员发现,逾期超过90天的学生债务总额不到1%。他们预计在明年年底之前,这一领域的拖欠率将保持在较低水平。

抛开学生贷款不谈,自2021年年中以来,拖欠率已从历史低点开始上升。信用卡和汽车贷款逾期债务的比例已经超过了新冠疫情前的水平。截至第三季度末,按年度计算,约有8%的信用卡余额和7.4%的汽车贷款余额出现逾期。美联储研究人员发现,最近几个季度,除年轻的借款人外,所有汽车贷款的拖欠率都有所缓和,但信用卡拖欠率在上个季度却大幅上升。

千禧一代是指1980年至1994年出生的人,他们在支付信用卡账单方面尤为吃力。该银行的研究人员发现,30至39岁借款人的信用卡拖欠率上升幅度最大。上一季度,千禧一代的拖欠率总体上大大超过了新冠疫情前的水平,而其他几代人的拖欠率则处于或接近2019年的水平。

Lee在一份声明中称:“信用卡拖欠率的持续上升广泛存在于不同收入和地区,但在千禧一代和有汽车贷款或学生贷款的人群中尤为明显。”

研究人员还按邮政编码对拖欠率进行了研究,发现最低收入地区的拖欠率确实一直最高。尽管如此,各种收入的拖欠率都高于2019年的平均水平。

一个好消息是,上季度转入拖欠状态的抵押贷款比例并未超过新冠疫情前的水平。鉴于抵押贷款在家庭债务中占比最大,这一点非常重要。上季度,信用报告中新增止赎记录的美国人数量略有下降,约为3.6万人。

研究人员表示,鉴于劳动力市场和整体经济的强劲,难以及时偿还债务的美国人数量急剧增加令人惊讶。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/306565.html