为何别人都降房贷利率,而我的却没有降呢?这是河南濮阳的近40位购房人的新发现。他们都有一些统一的特点,那就是在2021年买的房,而且都是在当地两家农商银行办的房贷款,仔细再相互询问一下,好像是通过同一家房产中介卖的房。那这是怎么回事呢?

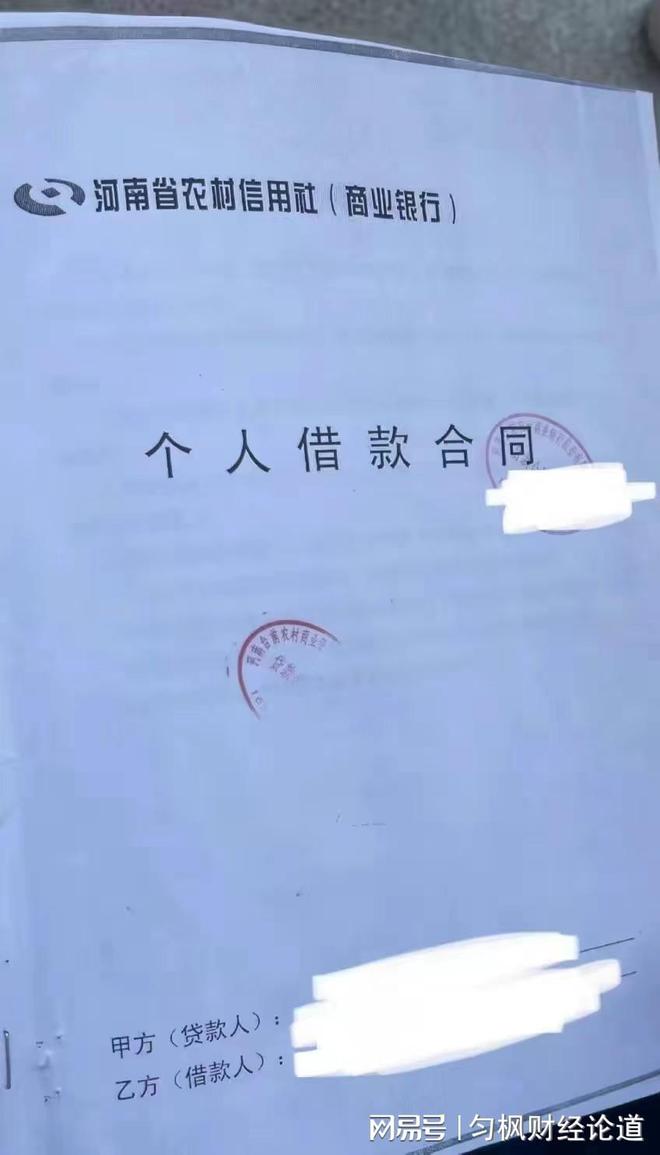

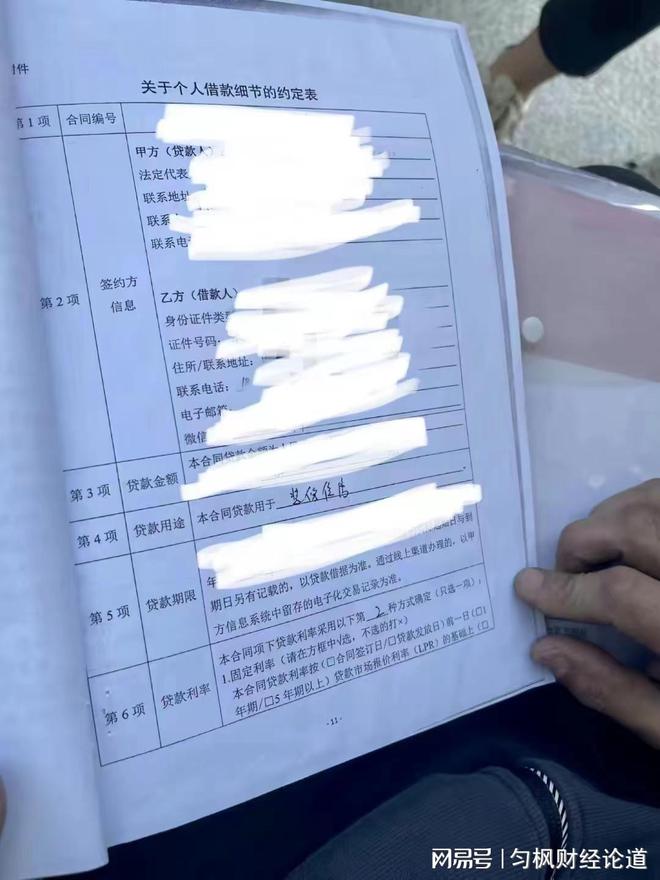

这40多位购房人想去找银行问问清楚去发现自己啊,怎么没有房贷款的借款合同呢?最后经过多次催要,其中一位拿到自己的该有的一份房贷合同时,这才恍然大悟,原来自己并没有得到银行商业房贷贷款,自己拿到的却是银行的20年的房屋装修消费贷款。

购房人正大光明的去买房子,到银行申请房贷款时,协助买卖房子的中介远航地产,却提出帮助做贷款。想一想这个中介多么好啊,不但帮你撮合买卖房产,还帮你申请贷款。但是目前拿到了贷款合同才发现,这种房屋装修类的消费贷款,他可是不参与房贷利率浮动的范围,而且在一定程度上,将来它的利率绝对是要比自己的房贷利率要高,而且越来越高。

濮阳农商银行贷款业务负责人则表示,贷款合同无法给借款人出示,合同复印件也无法出具。而房贷借款人提供的还款证据显示,这个消费贷的年化利率为6.55%,远高于目前的5年期以上贷款市场报价利率4.2%。而且未来利率还会往下降,也就意味着借款人的损失会越来越大,长达20年。

记者去采访了远航地产一负责人,对方表示,在2021年,当地部分银行住房按揭贷款授信额度不足,濮阳农村商业银行和台前农村商业银行,给他们合作的这些中介机构提供了“变通”方案。也就是说这些农商行做了所谓的贷款创新方案。在银行信贷系统内显示为消费贷款,但是还款方式、年限、利率其实走的是按揭贷款的内容。

目前农商行方面联系借款人,提出了两个所谓解决方案,但是这些方案解决不了借款人的疑惑,也降低不了借款人的实际损失。那么在这个事件中,银行有着哪些违规之处,有着哪些侵犯借款人的金融消费者权益呢?

一、一般消费类的贷款,最长的贷款期限就是五年。现在被他们创新到了20年的房屋装修消费的贷款,这是什么创新?其实就是违规,农商行的这种贷款年限和条款设计是严重违反我国贷款管理规定的。

二、农商银行所有的贷款合同,按照法律规定,都必须给一份原件,借款人现在还贷款都已经两年多了,而借款人手中连份复印件都没有。这对于借款人金融消费者的权益构成了极大的损害。

三、消费类贷款资金不得进入楼市,这是三令五申强调的,现在还有效。那么实际现在借款人拿钱是买了房产,而中介也承认银行知道这一点,至今违反监管部门要求,银行在放款时必须“三了解原则”,银行的风控和贷款流程严重违规。

那么对于购房者来说,如何突破这类困局,目前就是千方百计要取得各种证据,包括贷款合同,与银行工作人员之间的微信往来、录音往来、视频往来,包括同贷款中介之间的往来证据。证据有了,那么解决问题的希望就有了,未来可以采取以下两个行动:1.向当地央行和金管局进行举报,要求监管部门介入查处银行的违规违法行为,维护金融消费者的合法权益。2.在取得证据之后,也可以考虑向当地法院起诉,要求解除合同,就自己受到的损失要求赔偿。

河南濮阳的这几十位购房者真的利益受到重大侵害,一定要予以纠正,否则这20年要多还多少钱啊!百万贷款最少要多还大几万以上!而当地一些银行的不合规做法,也将是害人害己。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/306041.html