银行业10月罚单出炉!

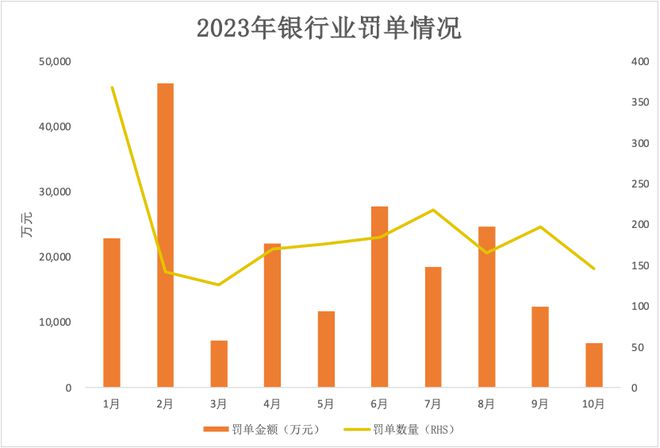

截至11月6日,根据同花顺iFinD数据统计,10月,国家金融监督管理总局、央行以及外汇管理局3家监管机构对银行业开出的罚单数共计146张,合计罚没6773.78万元,分别较9月下滑25.9%和45.2%。

值得一提的是,由于巨额罚单数量减少,10月银行罚单金额创年内新低,一定程度上反映出严重违规事项的发生频次在降低。不过个别银行的违规情况仍然较为突出,比如年内第五次收到百万级罚单的龙江银行;同时,仍然有多张罚单直指贷款业务的沉疴顽疾,显示出相关领域的合规工作仍有待完善。

资料来源:同花顺iFinD

资料来源:同花顺iFinD

国有大行领跑10月罚单榜

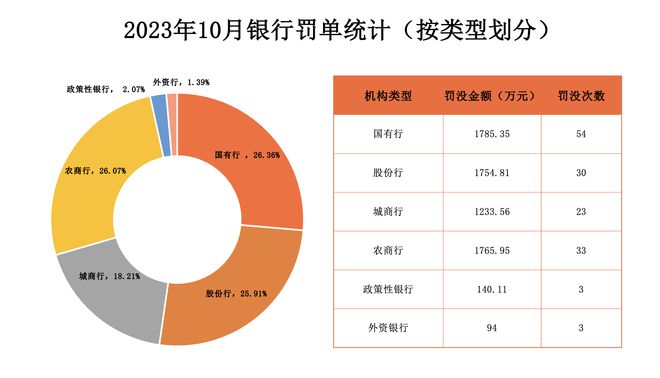

分银行类型来看,10月国有行违规情况最为严重,以1785.35万元的罚款金额位列当月银行被罚没总额的第一位。农商行和股份行则分别以1765.95万元和1754.81万元的罚单金额紧随其后。从罚单数量来看,国有行共收到54张罚单,排名第一。

不过与2023年前三季度相比,10月银行罚单在规模上有明显下滑,这主要是与大额罚单数量骤降有关。当月无千万级罚单,百万级罚单数量仅为12张,其中最大一笔来自浙江民泰商业银行,罚没金额为225万元。

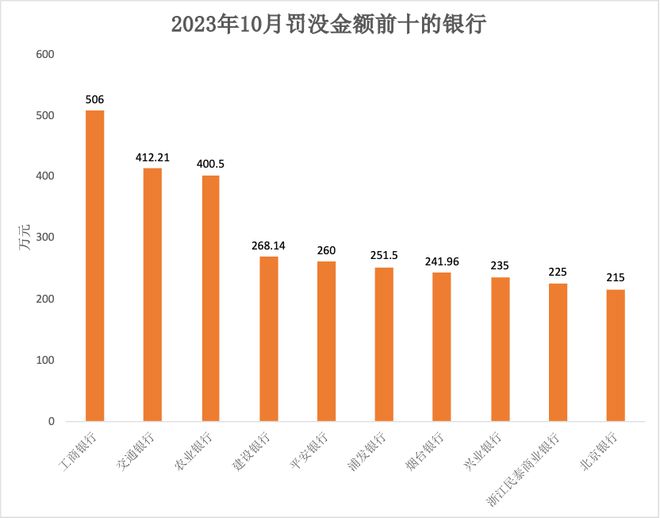

而从当月累计罚单情况来看,排名前四位的银行均为国有大行。具体来看,工商银行、交通银行、农业银行、建设银行分别以506万元、412.21万元、400.5万元和268.14万元的罚没金额排在前列。

除此之外,平安银行、浦发银行和兴业银行这三家股份行,以及烟台银行、浙江民泰商业银行以及北京银行这三家城商行也因领到百万级罚单或是多个分支机构被罚而排在当月罚单榜前十。

资料来源:同花顺iFinD

资料来源:同花顺iFinD

在10月的罚单中,工商银行不仅是罚款金额最高的银行,同时也是收到罚单数量最多的银行,当月共收到18张罚单,处罚事由多与贷款业务开展不规范有关。其中工商银行无锡分行因员工行为管理不到位、贷款“三查”不到位、贷款资金被挪用等原因被罚没70万元;工商银行张家口红旗楼支行因按揭贷款“三查”制度执行不到位被罚没38万元。

值得一提的是,除贷款业务外,工商银行10月还因违规销售代理保险而被罚没30万元。无独有偶,民生银行、中国银行和建设银行的分支机构当月也因保险业务违规被罚。

事实上,随着近年来银行发力营销保险产品,银行代销保险中存在的违规现象也随之增加。同花顺iFinD数据显示,2023年以来涉及保险业务违规的罚单已多达59笔,其中邮储银行和工商银行收到的相关罚单最多,分别为10笔和8笔。

关于相关违规事项频发的原因,苏宁金融研究院副院长薛洪言此前在接受采访时表示,“代销乱象频出,从表面上看是考核机制和监督方面存在的问题,但本质上还是服务意识不足的问题。”

薛洪言认为,随着银行业务全面线上化、数字化,供给侧将更加拥挤,市场竞争也将日趋激烈。在此背景下,消费者的话语权将越来越强,只有真正“以用户为本”,做好消费者权益保护,才能获得消费者的认可。

龙江银行年内再收百万罚单

从单笔罚单金额来看,当月收到最大两笔罚单的均为城商行。其中,浙江民泰商业银行嘉兴分行因虚增普惠小微贷款数据、违规发放用途不真实的贷款等原因被罚没225万元;龙江银行则因未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录等原因被罚没213万元。

值得一提的是,这已经是龙江银行年内收到的第五张百万级罚单。同花顺iFinD数据显示,截至10月末,龙江银行累计被罚没2068万元,所涉违规行为多与贷款业务相关。

2023年3月,龙江银行因存在多头授信行为、部分贷款被挪用于限制性领域等违规行为,被罚没585万;2023年8月,该行又因支行存在贷款五级分类不准确问题,被罚没780万元。

而从整体罚没金额来看,城商行当月被罚金额最多的是烟台银行。10月9日,国家金融监督管理总局烟台监管分局决定对烟台银行及旗下五家支行合计罚款200万元,主要原因包括未按规定及时报送案件信息、流动资金贷款违规流入房地产领域等。

事实上,除龙江银行和烟台银行外,另有多家银行因在信贷领域存在违规行为而被处罚。在10月份的146张罚单中,有70张涉及信贷业务违规。在2023年以来的1892张罚单中,也有954张与之有关,占比约为50%。这些数据表明,信贷业务正成为银行受到监管处罚的高频领域。

2023年2月,人民银行和原银保监会要求商业银行持续做好贷前贷后管理。2023年4月,原银保监会发布的《关于2023年加力提升小微企业金融服务质量的通知》提出,银行业金融机构要加强贷款“三查”。

分析人士认为,许多银行在贷前、贷中、贷后管理以及资金流控制方面都存在不足。银行机构迫切需要增强合规意识,加强运用技术和制度手段,进一步完善对贷款全过程的监控,尽快发现和填补薄弱环节,健全内部控制制度。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/304310.html