1

大家好,我系浪浪。

很少有重疾险,值得我连夸两次。

但【】,做到了。

为啥呢,因为它取消了“三同条款”,把很多同样多次赔的重疾险,搞得非常尴尬。

连忙出来解释,这个条款其实也没那么重要啦。

这就把我逗乐了。

保险界有个定律,对于一款产品,如果大家都各种在鸡蛋里挑骨头。

那就有意思了,说明确实没啥大毛病。

就像第一眼看上去,你如果不能说这个人长得丑,但是又想说两句。

那么你就只能说这个人的毛孔粗大问题了。

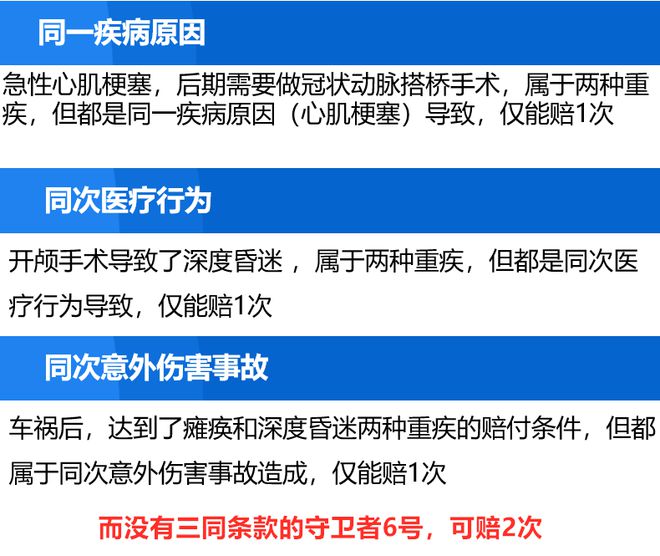

取消 “三同条款”,是之前多次重疾险都不敢去踩的一个雷区。

三同条款是指,如果因同一疾病、医疗行为或意外导致两种及以上疾病,只赔付一次。

比如:

那么有没有三同条款重要吗?不好说。

这就类似于问我,需不需要重视小概率事件。

这个问题本身就有坑,怎么回答都不太对。

正确的解法,是看成本。

如果小成本对应小概率事件,那怎么样?

划算得来啊。

那如果是0成本对应小概率事件呢?

就是超值了。

所以其实去说三同条款重不重要,没啥意思。

只要拿出更便宜的产品,跟客户说,你为了取消这个条款,每年多花了1k,真的不值啊。

那客户马上就点头认了,甚至都不用说这个条款的问题。

比完价,人家就默默下单了。

但可能,这款产品确实是卷了一点。

30岁,50万保额 +轻中症买,终身重疾可赔6次。

男,6865元/年;女,6275元/年.

而如果不加轻中症,30岁,50万保额。

男,5670元/年;女,5045元/年.

这个价格,别说对比多次的了,连单次重疾险都给干沉默了。

更多的亮点我就不说了,感兴趣的可以再去翻翻。

而为什么突然提到多次重疾险呢。

主要是最近那个理赔了重疾的朋友,请我吃了个饭。

说很感谢我,要不是我当时催他赶紧买。

他现在也拿不到90万的赔偿金。

我这个朋友才31岁,可能之前很多人觉得,自己还年轻,用不上重疾险。

但是这几年的理赔数据,还有发生在身边朋友圈的一些事儿。

让我觉得,不是用不用得上重疾险的问题。

而是1次重疾险,到底够不够用。

比如从去年的理赔数据来看,现在过了31岁,就已经算是重疾的高风险人群了。

这怎么破,我又不能假惺惺地说一句,别给自己那么大压力,累坏了身子不值当。

有得选择,谁不愿意好好享受生活呀。

普通人,只能一边备好保险,一边拼尽全力了。

【1V1保障方案定制直达】

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/303981.html