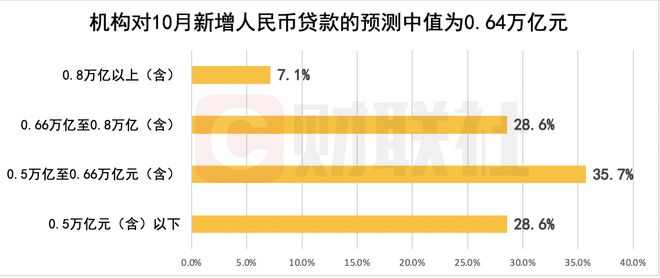

财联社11月6日讯新一期财联社“C50风向指数”结果显示,市场机构对10月新增人民币贷款的预测中值为0.64万亿元,较去年同期6157亿元小幅多增。

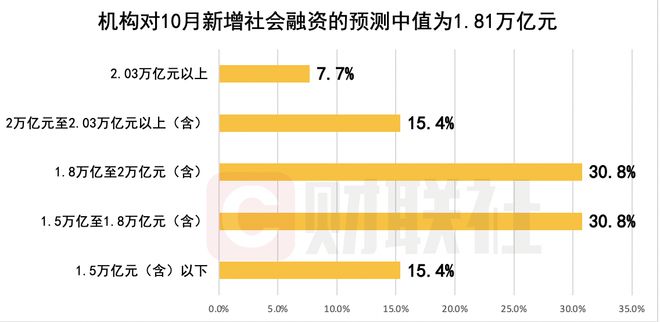

于此同时,市场机构对10月新增社融的预测中值为1.81万亿元,较2022年同期9134亿元同比多增。

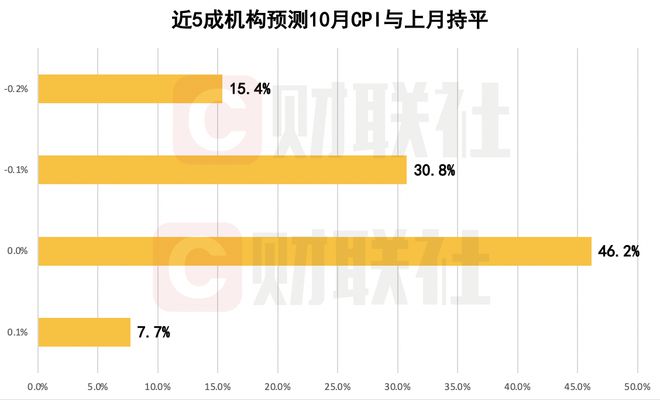

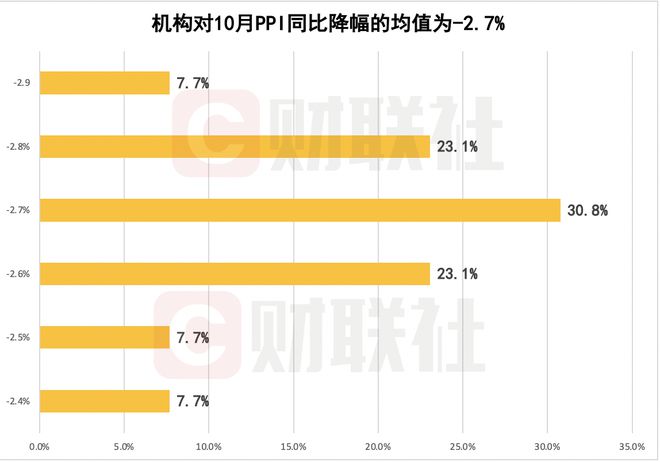

物价方面,近5成参与机构预测10月CPI增速与上月持平,PPI同比降幅均值为-2.7%,较前值-3%有所回调。值得注意的是,业内预计央行呵护流动性的态度依然明确,后续或继续采取削峰填谷的方式维持资金面平稳运行,同时年内降准或超额续作MLF的概率较大。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

10月CPI同比读数或与上月基本持平,PPI同比小幅回调

回顾9月物价数据,CPI增速从8月同比上涨0.1%转为同比持平,PPI同比下降2.5%,较前值-3%跌幅有所收窄。

对于10月CPI同比读数,多家机构预测中值为-0.1%,预测最高、最低值分别为0.1%、-0.2%。其中,近5成参与机构预测10月CPI增速与上月持平。

北京大学国民经济研究中心分析,受猪肉供给偏松叠加蔬菜蛋类价格回落影响,食品价格环比下跌,非食品项受出行需求回落、工业消费品成本推动影响,非食品价格环比持平,其预计10月CPI同比下跌0.2%,较上期回落0.2个百分点。

中信证券研究团队表示,CPI方面,“猪油”方面预计均将呈小幅负贡献,但“双节”假期期间旅游价格上涨或将支撑10月核心CPI环比超过历史季节性水平。正负两方面因素综合叠加,预计CPI同比或仍将在0附近徘徊。

另一方面,9月PPI或有所回调,市场机构预测最高、最低值分别为-2.4%、-2.9%。其中,3成机构预测值为-2.7%,较上月跌幅扩大0.2个百分点。

在华创证券首席宏观分析师张瑜看来,10月PPI同比读数的回落,主要受到基数效应的拖累。

“从当月价格来看,虽然受原油和黑色系价格下行的影响,主要原材料购进价格指数和出厂价格指数比上月下降6.8和5.8个百分点;但是煤炭、有色和水泥等价格有所上行,商务部公布的生产资料价格指数继续上涨0.8%,两类价格涨跌可能相对冲抵,预计整体PPI环比价格持平。”张瑜预计,10月PPI同比将从-2.5%小幅降至-2.7%左右。

北京大学国民经济研究中心表示,国际油价主要受需求预期减弱叠加市场风险偏好回落影响有所回落,带动国内工业上游生产资料价格支撑减弱,生活资料价格受中下游工业需求回温影响保持平稳,工业生产价格同比低位震荡消化,其预计10月PPI同比下跌2.7%,较上期下降0.2个百分点。

预计10月新增信贷环比有所回落,规模或同比小幅多增

9月信贷数据低于市场预期。数据显示,9月人民币贷款增加2.31万亿元,同比少增1764亿元。

市场机构对10月新增人民币贷款的预测中值为0.64万亿元,环比有所回落,但较去年同期6157亿元同比小幅多增248亿元,市场机构预测最低值、最高值分别为0.4万亿元、0.85万亿元。

天风证券首席固收分析师孙彬彬表示:“进入10月后,票据利率持续下行,3个月票据利率下破0.5%,表明10月信贷动能相比9月显著回落,预计10月新增信贷相对9月环比大幅回落,但在居民贷款和票据融资支撑下,规模同比小幅略增。”

北京大学国民经济研究中心认为,在稳经济、促恢复、扩内需等政策持续出台下,尤其是楼市政策松绑和降息等政策的短期效应明显,支撑信贷规模。但楼市回暖持续动力有待观察以及市场预期不稳仍一定程度制约信贷扩张,其预计2023年10月新增人民币贷款6500亿元,同比多增348亿元。

政府债券大幅增发形成支撑,10月新增社融或同比多增

社会融资方面,9月新增社融4.12万亿元,较上年同期多5638亿元,高于市场预期。

市场机构预测,10月社融规模中值为1.81万亿元,较2022年同期9134亿元同比多增897亿元。其中,超6成机构预测值落在1.5万亿-2万亿元区间。

财通证券首席宏观分析师陈兴表示:“10月政府债净融资规模显著上升,同比多增额也有扩大,企业债净融资规模较上月回落。整体来看,10月新增社融规模或略高于去年同期。”

在中信证券首席宏观分析师程强看来,10月地方政府特殊再融资债大规模发行,推动政府债整体净融资升至1.5万亿元左右,可能同比多增1.2万亿。在政府债融资的推动下,预计10月社融增速回升0.3个百分点至9.3%。

展望四季度,招商证券首席银行业分析师廖志明预测:“政府债券大幅增发,将支撑社融增速小幅走高。”其预计全年社融增量接近36万亿元,年末社融增速9.6%左右。

10月资金面延续紧张态势,年内降准或超额续作MLF概率较大

回顾10月,资金利率在9月偏高位的基础上进一步上行,截至10月27日,DR007月内均值为1.96%,绝大多数时间位于政策利率上方。

利率债方面,在基本面边际向好改善、资金面持续收敛、宽财政预期持续发酵的“三重利空”压力下,10年期国债到期收益率震荡上行。然而,在万亿国债增发的安排落地后,利率走势趋于平稳。

进入11月,货币政策能否持续发力?资金面还会偏紧吗?中信证券首席经济学家明明分析,9月央行降准0.25百分点的同时超额续作MLF,净投放中长期资金1910亿元,反映出人民币汇率对降准降息操作的制约并不显著。在支持宽信用修复的主要目标下,今年央行延续宽货币取向的确定性相对较强。

此外,除了中长期流动性的投放,央行从10月中下旬开始便加大逆回购资金投放力度,从而对冲特殊再融资债供给冲击。中信证券预计,未来央行还将通过各项货币政策工具的配合,以满足金融机构合理需求,为政府债发行和基本面修复提供一个平稳友好的流动性环境。

“央行呵护流动性的态度依然明确,后续或继续采取削峰填谷的方式维持资金面平稳运行,同时年内降准或超额续作MLF的概率较大。”明明表示。

展望11月,信达证券固定收益首席分析师李一爽表示,10月末,逆回购余额仍处历史高位,11月有8500亿MLF到期,预计MLF仍将延续超量续作,同时净回笼逆回购5000亿元左右。

整体来看,11月政府债发行规模或达到2.44万亿,考虑到期8100亿后,11月政府债净融资或约1.13万亿,较10月减少约4200亿,但较往年同期水平仍明显偏高。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/303538.html