热点:美英央行暂停加息,美国财政部再融资计划低于市场预期,欧美股市纷纷收涨,这是否意味着风险资产的拐点到来?投资者应该留意什么?

解读:

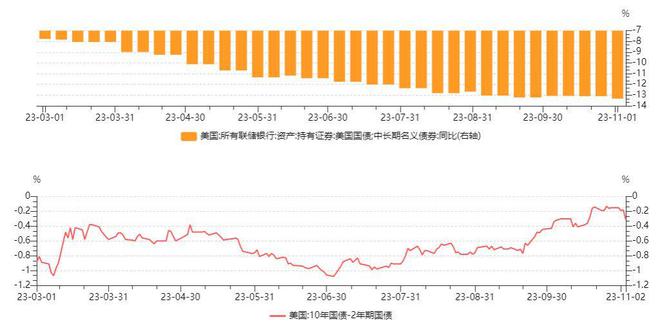

继欧央行暂停加息,美联储、英国同步选择暂停加息,全球流动性暂时松动。由于美国三季度GDP超预期,经济展现韧性,鲍威尔对下次议息会议采取“相机决策”。结合美国CPI,四季度基数效应回落,CPI同比增速从今年6月有所反弹,其中租金韧性、油价存有供给端不确定性。随着联邦基金利率从去年的0.25%上升至5.5%,30年期抵押贷款利率一度升至8%,10月新屋销售却大幅增加,反映利率对需求端抑制力有限,反而增加美国财政部利息负担,在两者降抵触之下,对于加息策略采取停看听模式。通胀变数在油价部分,近期美国宣布战略原油补库的上限价格为79美元,当前WTI原油价格回落至80.89美元,意味着面对OPEC+减产,美国将主动影响原油的供需平衡。8月美国原油产量创下历史新高的1305万桶/天,美国原油产量增加的现象将维持。未来是否放宽委内瑞拉的制裁或许是油价与通胀变数的路径。

美国债务再融资计划低于市场预期,其中四季度放缓10年期、30年期美债发行,维持20年期与短端美债融资数量。二季度以来,面对期限风险溢价推动长端利率攀升,尤其美债实际成交利率高于预发行利率,此时放缓长期债券增量,更多是对短期期限风险溢价风险的考量,减缓中长端美债收益率上行速率。就财政部发债减少情况与二级市场无法消化情况,似乎存在着过去低利率阶段,财政部未能大幅利用低利率环境发债,而高利率起到的容纳量确实有限,所以,在减少财政赤字发债、美联储缩表数量,将成为未来美联储议息会议的焦点,形成美债期限倒挂修复的正斜率,便是支撑美债收益率的重要因素。

数据来源:Wind

数据来源:Wind

总的来说,全球发达经济体纷纷暂停加息,全球流动性得喘息机会。英国通胀相比美联储要高,紧缩持续的时间或将长于美联储,英镑对美元将同步走强。而美联储的量化紧缩速度或成为支撑美债收益率的关键。如此一来,美债收益率再短暂停歇之后,是否再度反弹,将影响着全球大类资产估值定价。更重要的是,在紧财政后的紧货币缩表进度,企业盈利将对应每股盈余的另一风险,则是减缓美国财富效应,助力通胀回落的演绎路径,值得投资者深思。

热点:继中央金融委、中央金融工委组建后,五年一度的最高规格的金融工作会议重磅召开,对于未来的金融发展有何指示?投资者应该关注什么信息?

解读:

本次中央金融工作会议是继今年3月通过党和国家机构改革方案、中央组建中央金融委员会后首次召开。作为中国金融系统最高规格的会议,一方面总结过去五年的金融工作成绩,另一方面为下一个五年的金融改革发展提供指导方针。

面对当前国内外经济环境复杂多变,会议主要提及“金融高质量发展”、“防范金融风险、加强金融监管”两大内容,为金融改革与政策方向奠定基础,更好地驱动金融服务实体经济。尤其是,拥护经济高质量发展,发挥国有金融机构的“稳定器”作用,提升国有金融资本效率,而优化融资供给、维护外汇市场稳定,充分用好逆周期调控工具箱,做好金融服务实体经济工作。防范化解风险方面,着眼于优化房地产融资环境、银行资本金多元化补给以及地方债务发展转向“长效机制”模式发展。对于市场来说,会议再次强化证券业承担优化融资结构的责任,资本市场、注册制、股权融资三者之间相得益彰,体现出提高上市公司质量与活跃资本市场的态度坚定不移。

总结来看,会议为发展模式转变、迈向高质量发展背景下对金融工作进行了的系统性定调与规划。会议层级提升意味金融工作能效双升,债务扩张“长效机制”形成利于长期的稳定发展,货币政策着重平滑周期和优化供给。金融工作深化改革与服务实体的宗旨,配合转向积极的财政政策,有助于宏观环境稳定与产业升级转型,后续科技金融、绿色金融、普惠金融、养老金融、数字金融等金融资源重点投放方向将是市场重中之重。

热点:10月中国制造业PMI景气度放缓,但作为全球经济“金丝雀”的韩国,10月出口增速首次转正,这透露了什么讯息?有何投资机会值得留意?

解读:

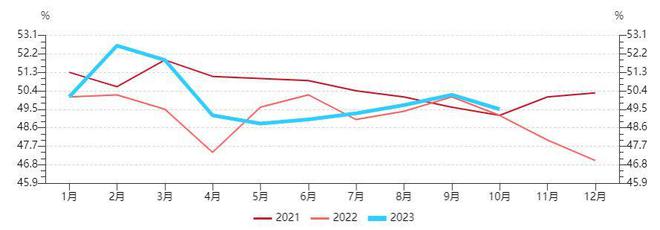

节假日需求提前释放,企业提前备货带动9月制造业景气度加速回升,历史10月通常为产需的小月,制造业PMI易于呈现季节性回落。2017年-2022年10月PMI相比9月平均下行0.5%,其中生产指数平均下行0.91%,新订单指数平均下行约0.61%。10月新订单指数与生产指数分别放缓1%、1.8%,均超于平均变化幅度,内需动能需再强化。随着5000亿国债提前发行,政府资金的补充利于助力稳增长资金空间,重大项目落地促进内需的良性循环。

数据来源:Wind

数据来源:Wind

外需方面,作为全球经济的“金丝雀”,韩国10月出口增速首次转正,较前值跃升9.5%。其中半导体与手机出口改善,油价上行带动石油石化出口同比高增。韩国出口主要由其高科技产品驱动,从半导体看,领先韩国半导体出口的费城半导体指数已有所回升,意味着韩国半导体出口将延续改善。此外,主要生产商三季度财报数据显示,三星芯片营收亏损大幅收窄,第二大芯片生产商SK海力士营收降幅为17%,较一二季度大幅回升,反映销量回升和价格上行的共同作用力。由于今年以来智能手机与电脑的需求不足,生产商资本支出意愿降低,产能扩张有限,而人工智能发展带动芯片需求回升。透露出人工智能带动芯片去库,已助力价格修复。再结合美国批发商电脑设备的库存低位,批发商库存回补将带动生产国的出口。形成消费国的补库效应将支撑制造国的外需经济。

数据来源:Wind

数据来源:Wind

所以,中国经济仍处于复苏向好态势,万亿政策率先出台,逆回购持续释放流动性,资金利率下移,宽松政策的基调未改变,且政策给经济注入强心针,内需动能将伴随基建项目的发展。另外,外部补库需求对内部生产的推动,是投资者关注的另外之处。

热点:上周A股市场延续反弹,与此同时,人型机器人重磅文件公布,机器人概念涨幅明显,面对全球科技竞争激烈的环境,将会存在哪方面的投资机遇?

解读:

上周A股延续反弹,上证指数、深成指数、创业板指分别收涨0.43%、0.85%、1.74%。风格上,成长风格均收涨,价值风格收跌,且上证50指数涨幅明显,意味着大盘的成长板块为市场的主要驱动力。从成交量看,两市上周成交量环比小幅增加,尤其海外长端美债收益率停顿,估值压力放缓,北向资金连续两日大幅净流入,实现4周以来首次净流入,说明海外流动性放缓之时,外资对人民币资产配置需求增加。

板块概念方面,人形机器人商业化进程速度加快,机器人概念板块表现火热。工信部提出《人形机器人创新发展指导意见》,重点阐述了2025年实现核心组件的安全供给与批量生产,2027年形成安全可靠的产业链供应,意味着中国科技发展加速,提升科技综合实力。同时明确在特种、制造、民生服务等场景率先应用,利于针对性构建模型与训练环境,加快技术发展速度,推动高端装备制造业固定资产投资维持高增速增长,带动相关产业链零部件产能扩张。

因此,近期美国限制AI芯片出口,全球科技竞争激烈的环境下,未来科技摩擦或维持,国内自主可控的需求迫切性将加快国产替代产业链进程。例如,华为产业链覆盖智能设备与基站设备,在5G向5.5G时代迈进,潜在提升终端消费需求。华为半导体支出占终端业务收入的40%,换句话说,国产芯片的使用与减少外部的依赖,利于降低生产成本提升企业利润。投资者应该保持敏锐的市场洞察力,把握好科技的变化趋势,冷静的分析以实现投资收益的最大化。

本文仅记载杨博光的观点与心得,不代表所任职机构的立场,未经许可任何人不得以任何形式转载。所发布的观点和陈述不构成对任何人或任何组织的投资建议,投资者不应以此取代自己的独立判断。投资有风险,入市需谨慎。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/303367.html