财联社11月4日讯年底临近,又到了布局跨年行情的时间窗口。兴业证券策略分析师张启尧等人在10月30日研报指出,参考历史经验,A股在岁末年初大概率会出现一段上行。

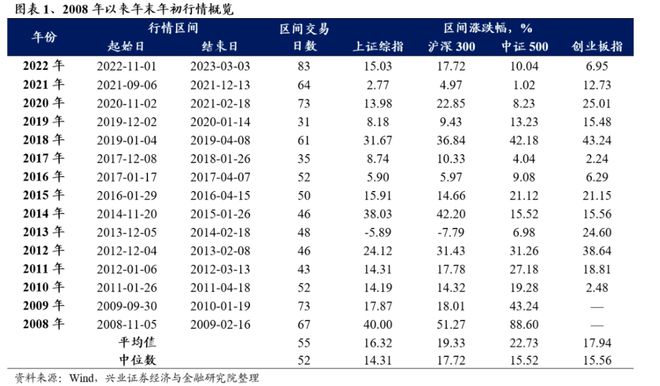

回顾2008年以来的A股,15年中市场无一例外都在年末至次年年初出现过长短不一的上涨。启动时间上,多位于11月至次年1月;从持续时间看,岁末年初行情时间跨度从一个月至四个月不等。

整体而言,岁末年初行情大多建立在四季度这一年内传统做多窗口基础上,统计过去15年市场,有10年的行情都在四季度启动;另外经济基本面阶段性好转或企稳,是岁末年初行情启动的重要支撑,宽松的流动性环境,是岁末年初行情启动的催化剂。申万宏源傅静涛等人10月31日研报指出,当前岁末年初经济改善的预期被强化,其一是中美经贸关系改善的预期升温,其二是在三季度经济内生改善的情况下,特别国债依然发力稳增长,市场对经济好政策就不刺激的担忧被证伪。

从风格角度看,岁末年初行情呈现明显的“价值搭台,成长唱戏”特征。根据2008至2022年岁末年初行情整体表现看,8月份到10月份通常是市场风格切换的时间窗口,等待新的主线出现后,四季度风格逐渐趋于稳定。

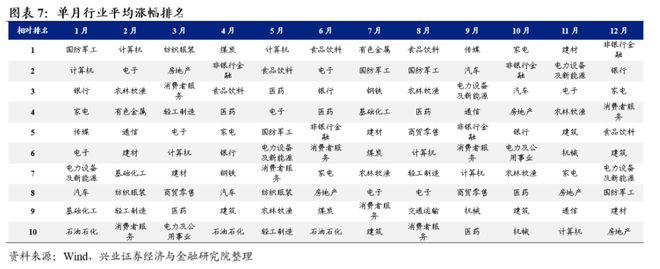

行业层面,张启尧等人表示,10月主线比较分散,大多仍在轮动切换中,其中家电、非银金融、汽车等顺周期方向表现相对靠前;到了11、12月,年底政策预期升温驱动下,金融地产表现较好;而到了1、2月,TMT、国防军工等成长方向表现居前。

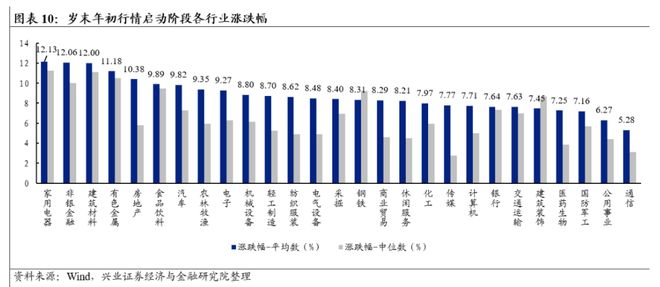

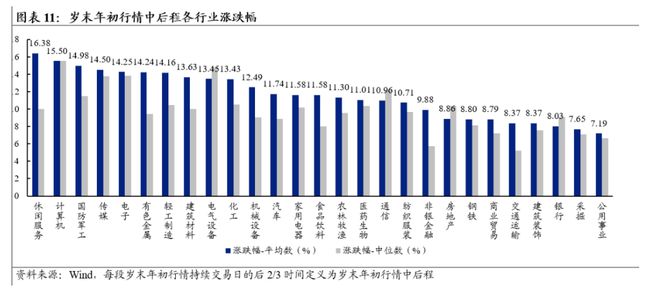

节奏上,在岁末年初行情启动阶段,家用电器和非银金融两大行业涨幅居前,涨幅平均数分别为12.13%和12.06%;而到了岁末年初行情中后程,休闲服务和计算机两大行业通常表现较好,涨幅平均数分别为16.38%和15.50%。

浙商证券闵繁皓10月27日研报指出,家电企业具有高股息、稳定分红的特点;出口链方面,海外的库存周期对外销出货影响较为明显,当下零售商去库存见效、库存与库销比回落;此外重视内销降幅收窄趋势,双11或再迎催化。建议关注美的集团、海尔智家、海信家电、苏泊尔、新宝股份。

信达证券王舫朝10月29日研报指出,珍惜当下布局非银的窗口期,其认为券商股的投资时机应在流动性宽松、经济企稳预期出现拐点之时,当下符合这样的环境;保险板块方面,应该将关注点从低位的投资端转向负债端的持续改善以及未来市场向好后“资负共振”的估值提升。建议关注中信证券、中国银河、方正证券、中国太保、中国人寿、中国财险以及互联网券商等弹性标的。

信达证券刘嘉仁等人10月12日研报认为,政策扶持助力旅游全面恢复,“夜经济”作为服务消费的重要形式,对促进消费、拉动内需愈发重要,或成新阶段重要抓手,建议关注餐饮:海伦司、百胜中国、同庆楼、奈雪的茶、九毛九;酒店:锦江酒店、君亭酒店、金陵饭店、首旅酒店、华住集团;旅游:宋城演艺、中青旅、丽江股份、天目湖、众信旅游、岭南控股、长白山、桂林旅游、复星旅游文化;航空机场:春秋航空、美兰空港、上海机场、中国国航。

国联证券姜青山等人11月2日研报指出,展望11月,政策和事件驱动型投资机会或将持续出现,计算机板块超跌反弹概率大增,建议关注3条主线:其一建议关注全面对标华为系“鲲鹏+昇腾”生态的中科系上市公司:中科曙光和海光信息;其二国家数据局正式揭牌,数据要素制度建设进入新阶段,地方数据资源整合需求提升,一网通办、一网统管等或将成为重要抓手,建议关注云赛智联、万达信息、南威软件、数字政通等;其三、工业软件支撑新型工业化,板块3季报营收普遍同比增长,有望持续受益于制造业景气度复苏,建议关注中控技术、中望软件、华大九天、汉得信息、赛意信息、鼎捷软件等。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/301045.html