大家好哦,今天是邓姐姐上线。

知乎看到一个话题,怎么才能快速存钱?

有一位答者说,他一夜之间存款就多了50万。

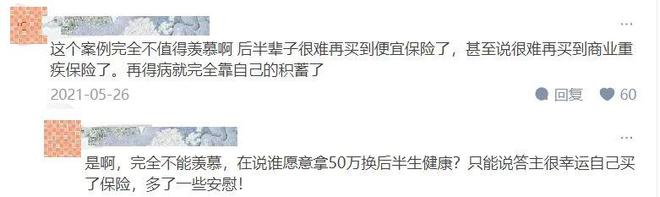

健康换的……

不幸得了结肠癌,通过重疾险理赔了50万。

让一部分人看了羡慕不已。

不过也有人反驳,认为完全不值得羡慕。

以后很难再买到保险了,再得病就得靠自己的积蓄。

相当于拿50万换后半生健康。

这是因为,答主买的是只能赔一次的重疾险,赔完后合同基本就终止了。

想再买非常困难。

已经得了大病,没办法通过健康审核。

换言之,把人生唯一的重疾保障给用掉了。

肯定有许多人会觉得:

得过一次大病就够倒霉了,怎么可能又得第二次呢?

这概率也太小了叭。

很无奈,实际情况就是这样。

有句充满恶意,却很现实的话是这么说的。

“麻绳专挑细处断,厄运专挑苦命人”

基本上,人一辈子发生重疾的平均概率高于70%。

而得过重疾的人,身体状况变差,再得重疾的概率将会有所上升。

许多大病之间还会相互关联。

所以,如果想要保障更全面。

可以买多次赔付,且理赔要求更宽松的重疾险。

即便得过一次重疾,已经理赔过了,后续保障还在。

万一不幸又得了重疾,还能再次理赔。

起码能在疾病苦难中,得到些金钱慰藉。

一般来说,多次赔付的重疾险价格会贵不少。

所以聊得并不多。

但最近有一款新产品,不但能多次赔付,价格还便宜。

性价比很高。

名字叫,

它的保障内容,有两大亮点。

1)重疾部分,一共可以赔6次。

而且是120种重疾「不分组」,可以赔6次。

寻常的多次赔付重疾险,会把上百种重疾分到5、6个组里。

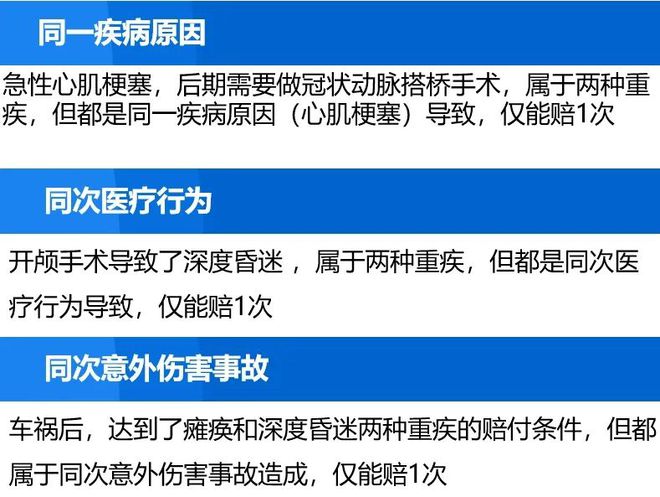

同一组的重疾,只能赔1次。

比如有些重疾险,把急性心肌梗塞和冠状动脉搭桥术放在同一组。

意味着万一急性心梗理赔过,那同组的冠状动脉搭桥术就没理赔机会了。

而守卫者 6 号是不分组的。

每次间隔期1年,都赔100%保额,只要前后确诊的疾病不同就行。

比如买的50万保额,先得癌症赔了50万。

一年后又不幸得了心梗还能赔50万。

而且还有一个杀手锏,非常少见。

取消了多次重疾常见的「三同条款」。

取消三同条款的守卫者6号,上面的例子都可以赔2次。

2)ICU住院关爱保险金,很实用。

因重疾、中症、轻症以外的原因,入住ICU连续满7天,

可以直接赔30%保额。

比如买了50万保额,因为食物中毒、意外等住进ICU满7天,就赔15万。

原本这类情况,重疾险是不赔的。

但有了ICU住院金,就扩宽了赔付范围。

需要注意的是,它的中、轻症保障属于可选。

主打一个灵活。

如果第一次买重疾险的小伙伴,建议必选。

之前已经买好重疾险,想着低预算加保的,可以例外。

加上后的价格也不贵。

比如30岁买50万保额,保终身,分35年交费。

女5900元,男6485元。

其他的可选附加责任,大家可以依据自己的需求选择。

还想特别说一下。

守卫者6号的智能核保,相当给力。

像有肺结节、抑郁症、垂体瘤等的人群,还有标体承保的可能。

意思是不需要除外或加钱,就有机会买到。

这对之前因这些问题买不了的小伙伴,很友好了。

如果有需求的话,可以先自己尝试下它的智能核保。

产品链接:

进去后页面右下角,有预约顾问按钮。

如果有不懂的地方,可以再详细问哈。

PS.

今天上市的两只可转债,表现都不错。

中富转债开盘涨停,复牌后再次涨停。

章鼓转债开盘涨停,复牌后又两连涨。

好生羡慕中签的小伙伴!

其他尚未中签的待欧人群也别气馁。

运气总会来的,期待下一波打新。

点“在看”,锦鲤附体!

本文文字原创,皆为交流探讨之用。投资有风险入市需谨慎。部分图片来源网络,版权归原作者所有,侵删。

点在看锦鲤附体!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/300088.html