前言

在此轮房地产周期下,行业深度洗牌,本土房企正逐步成为长沙楼市舞台的重要角色。那么在面对行业的周期性波动,政策调控的频繁和不确定性,以及来自规模房企的强势降维攻击下,本土房企也在不断寻求自己的发展机遇,奠定企业可持续发展的基石。

一、本土房企迎来的发展机遇

01

深耕优势

不断加强深耕区域的市场竞争力

在本轮房地产调控周期之前,大部分房企都希望能给自己冠上“全国性房企”的标签,不断扩大城市布局版图。

但在行业深度洗牌下,越来越多的房企意识到,区域深耕是房企提效的根本,这也是湖南本土房企实现弯道超车的主要因素之一。

以本土房企TOP10为例,在长沙平均深耕年限达到17年,近三年拿地占比开始上行。

一方面通过参与城市建设积累了丰富的城市更新土储、勾地资源、良好的政商关系以及产品、品牌、客户等区域优势。

另一方面区域深耕能够提升人均效能,降低成本消耗,加之对区域市场足够了解,拥有较强的风险把控能力,在此轮洗牌之下成为补位关键。

02

稳健布局

严守安全底线布局城市高潜区域

在大部分品牌房企战略回缩的时候,本土房企开始崭露头角,从2021年拿地占比12%到2022年的32%再到2023年至今的20%,跨周期实现逆势拿地。

本土房企更懂这片土地,更为熟悉片区市场,公共关系、品牌影响力、客户需求和成本控制等方面更有优势,拿地底气也更足。

但国央企仍是拿地主力,部分本土民营房企虽然有拿地动作,但受限于资金实力不足,摘得地块体量较小,总建面10-20万方为主要区间。

最具代表的本土国企城发恒伟今年拿下了三宗地块,均分布于热点板块,新增土储超过了77万方。

从区域来看,本土房企拿地多集中于城市高潜区域或企业常驻片区,拿地布局更为稳健和谨慎,抗风险能力较强。

03

企业担当

信誉大考,本土国央企交付力更有保障

2022年,全国多地出现了项目停工、逾期交付等情况,严重影响了民生稳定以及购房者信心。

2022年7月底,中央会议定调“保交楼、稳民生”,各项利好政策紧密落地,“保交付”成为了各大房企的共识。但在求稳的困难时期,大部分房企自顾不暇,能在此时挺身而出、担当重任的,往往是实力可靠的本土国央企品牌。

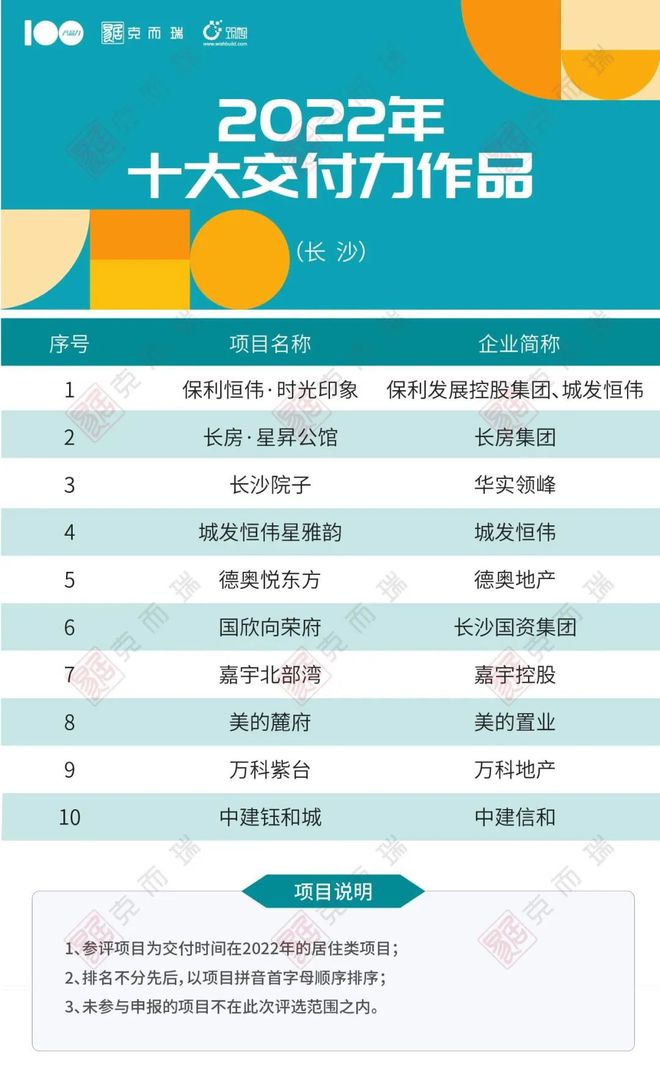

2023年克而瑞湖南区域公布了2022年长沙十大交付力作品,其中本土房企占比达到75%。本土房企的保交付实力也在此轮竞争中凸显,深受购房者信赖。

国家层面也在不断发声支持国有企业切实提高核心竞争力,2023年7月24日中共中央政治局会议上提及国企的重点,不在于规模上的扩张,而在于核心竞争力。

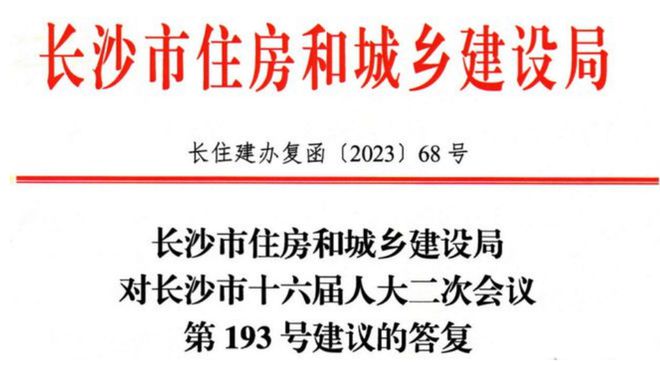

2023年7月13日,长沙市住房和城乡建设局对长沙市十六届人大二次会议第193号建议《关于优化长沙房地产政策的建议》的答复公示,文中明确要提升市属国有房企的市场竞争力。一方面深化国企改革,提升国有企业核心竞争力,另一方面开展战略重组,实现国有资本布局优化。

04

产品力打造

赢得市场口碑,实现可持续发展

从长期来看,本土房企要获得更多优势,重点是提升品牌知名度和产品力,因为品牌和产品能带来溢价,提高土地的附加值,品牌知名度越高,产品力越强,相应的利润也越大。

可以通过提升产品力打造标杆项目,来树立品牌影响力。如果在自身专业度有限的情况下,也可以积极融合外部资源,确保项目的产品力,来赢得市场口碑,为企业可持续发展奠定基石。

在这一方面做得比较好的比如嘉圣达控股,另辟蹊径走“窄门之道”,专注于一小部分人的需求,为这一部分人去呈现一些新的东西。

长沙商业大平层中最富个性的印湘江New288首创“酒店式大宅”居住体系,是产品力的升级也是焕新。从酒店式环岛、艺术空间展到River Club业主私享会所都在呈现一种峰层生活方式。

产品设计方面也充满巧思,印湘江户型从265-1100㎡不等,有各种类型的组合供客户选择,突破“标准化”的禁锢。在室内装修方面也可以配合用户进行定制化方案,比如空间整合、功能改造等等。

05

创新产品

差异化产品线,用个性打败标准化

本土房企占据先天性的“地主优势”,更加了解长沙客群的需求,也善于吸收外来房企的优秀设计,取其精华结合地方特色打造更适宜长沙楼市的作品。

近两年本土房企摒弃了以往的产品设计、运营思维,借鉴外来房企优势,与品牌房企合作或邀请知名设计师对园林、产品进行重塑,运筹帷幄,迭代居住品质。这也是近几年本土房企口碑不断攀升、存在感越来越强的原因。

在长沙以运达地产为代表的房企创新研发了酒店式住宅产品,面向城市高端客群,为项目带来全新的解题思路,实现困境突围。

以润和城实业为代表的房企成为了商办大平层的引领者,破译公寓去库存的密码,在长沙一度掀起了“大平层热”。

以福天兴业集团、红橡科技为代表的则是创新发展第四代建筑和五恒科技住宅,给企业打上了独特的标签。今后仍将有越来越多的本土房企加入住宅产品创新之路,用个性化打败标准化,在行业谷底期寻得新机遇。

二、本土房企未来挑战

01

本土民企

土储匮乏,资金实力、融资渠道窄

抗风险能力一般,营销手法更单一

在房地产经历行业剧变的当下,所有房企都面临巨大的生存挑战,而没有国有背景的本土民营房企无疑身负更多压力与负担。

土储端——许多本土民企由于资金储备、开发能力等条件限制,土地储备较为匮乏,且开发项目规模较小。

当完成一个项目开发,资金回笼效果良好和开发实力有所提升时,本土房企又面临着与规模房企的拿地竞争。由于竞争中难以获得意向的土地,本土房企经营陷入停滞和困境的例子并不少见。

融资端——品牌房企相较于本土民企而言,企业融资渠道更宽,尽管近两年政府实施了多项金融支持政策,包括优质民营房企白名单和增信措施,但资金渠道仍对大部分民营房企关闭,给企业带来了更多的压力。

本土民营房企也可以通过联合开发,扩大项目的选择余地。比如与专业商办类运营商,优势互补,也能快速扩大市场份额。

营销端——规模房企对于所开发的产品拥有更完善的方案以及更超前的营销思路,而本土民企在这一方面更显劣势。

在购房者眼中,品牌房企强硬的资本和丰厚的经验为自己带来的是稳固的交付保障和优质的住房体验。通过大气的营销中心,精美的效果图和样板间,更加能吸引购房者视线,让本土民企在营销竞争时更加无从下手。但也可以寻求其他的营销思路,比如做好终端销售服务,交付时做好品牌和口碑,或许也是本土民企在变局中谋新局的关键所在。

02

城投公司

开发专业能力不足,开发周期更长

业务类型多样、非专业开发出身的本土城投公司转型地产,无论是在管理层面还是经营层面,都与规模房企有着较大的差异,大量的土地开发任务让企业面临巨大挑战。

由于大部分城投公司早期主要承担城市建设,项目涉及基建、棚改、市政、水务等领域,经营性业务较少,这就导致城投公司在管理思维上,缺少以经营效益为导向的、严密的目标管理意识,另一方面导致了项目自拿地入市周期都要高于规模房企,大量土地囤积的问题。

因此大部分城投公司不仅面临着转型挑战,还面临着频繁拿地托底,土储及负债上升的压力,市场化转型迫在眉睫。

但值得一提的是,城发恒伟和梦想置业依托母公司,在寻找社会职能与企业运营的良性平衡的道路上,打造成了城投平台市场化发展的样本,为其余城投公司提供了发展路径的参考。如今紧随时代发展机遇,发挥企业累计优势,不断进行技术革新,今年多次摘地获得土储,未来发展潜力巨大。

小结

长沙本土房企已经崭露头角,如何把握住当前的市场机遇,在困境中寻突破,走出“湘派房企”的发展之道,让我们拭目以待!

来源/克而瑞湖南区域

撰写/曾旭丹

审核/刘芳、蔡嫣

后期预告:我们将逐一剖析各本土房企的发展路径,例如有湖南建投地产集团、中建信和、运达地产等等……敬请期待!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/299950.html