导 读

1、新增货值百强门槛同比降23%,总拿地金额同比降14%

2、销售10强占新增货值63%,百强拿地销售比维持0.19

3、七成房企10月投资暂停,仅央国企积极布局核心城市

4、放开土拍限价不会大幅刺激市场,核心地块热度竞争度或将提升

☉ 文/克而瑞研究中心

榜单解读

前言:10月份土地市场热度整体低迷,仅个别地块出现扎堆竞拍的景象,城市、企业间的分化仍在持续。

1-10月新增货值百强门槛55.7亿元,同比下降23%,10强门槛值与上月保持一致。拿地百强的投资金额同比下降14%,降幅较9月末缩窄4个百分点。百强房企拿地销售比仍保持在0.19低位。

投资集中度愈发走高,10强房企新增货值占百强63%。单月来看中海、华润、招商、中国铁建等10月拿地金额超过百亿,领先其他企业。

四季度土地市场迎来政策调整,内容涉及建议取消地价限制等,但我们认为放开土拍限价不会大幅刺激市场,核心地块热度竞争度或将提升。

1

新增货值百强门槛同比降23%总拿地金额同比降14%

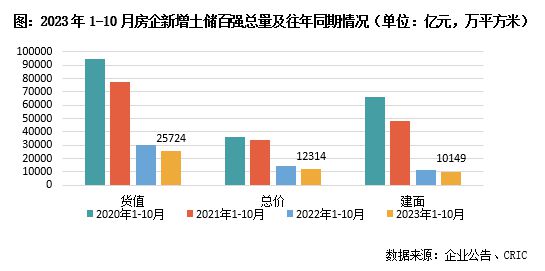

10月份土地市场整体维持冷热分化的格局,偶有优质地块引发激烈竞拍。从企业端来看,投资愈发分化和谨慎:10月末新增货值百强门槛值为55.7亿元,与上月末相比仅增加了2.6亿元,同比仍有23%的降幅;各梯队的门槛值均同比下降,其中50强门槛值的降幅最大,降幅达到34%。

总量方面,1-10月新增货值、总价和建面百强的总额分别为25724亿元、12314亿元和10149万平方米,拿地金额同比下降14%,但同比降幅比上月缩小4个百分点。

10月末的新增货值总量比9月末增加3017亿元,结合上表的门槛变动来看,新增货值10强门槛值并未发生变化,而前十强的新增货值总量提升了2117亿元,占10月新增货值总量提升额的70%,投资聚焦度可见一斑。

2

销售10强占新增货值63%百强拿地销售比维持0.19

1-10月份,10强房企新增货值占63%,较上月减少3个百分点,主要是由于个别位于10强以外房企本月新增拿地较多导致。整体来看,新增货值高度集中的趋势并未有改变,且后50强房企的新增货值占比为6%,较上月继续减少1个百分点。

当前房企投资依旧萎靡,10强房企以外仍在投资的企业同样是以地方国企为主,民企几乎“隐身”,未来行业分化的趋势仍将持续。

拿地销售比方面,1-10月百强房企拿地销售比持续为0.19,持续保持低位。分梯队来看,10强房企1-10月累计拿地销售比达到0.27,仍是各梯队中最高,且大幅领先于其他梯队;其次11-20强房企的拿地销售比为0.19,较9月末提升0.05,涨幅较大,主要得益于该梯队内的中国铁建、华发、金茂等在核心城土拍均有收获。

3

七成房企10月投资暂停仅央国企积极布局核心城市

拿地企业格局依然呈现谨慎、集中的态势。截止10月末,仍有近五成百强房企2023年投资几乎暂停,且多数集中于销售50强之后。从单月来看,拿地金额TOP100房企中,有近七成企业10月份未有新增土储入账,整体延续了二季度末投资愈发趋紧的走势。

值得一提的是,拿地金额TOP100中,央国企拿地金额占比达到66%,民企仅有22%。数量上城投上榜数量最多,占比达到四成,全年来看“国央企积极、城投托底、民企隐身”局面仍未转变。

此外,10月份拿地相对积极的全部集中于全国化、规模化且今年拿地较多的央国企。中海、华润、招商、中国铁建等10月拿地金额超过百亿,保利发展、建发、绿城等拿地金额超过70亿。从拿地销售比来看,这些央国企均高出行业平均。

4

放开土拍限价不会大幅刺激市场核心地块热度竞争度或将提升

在市场刺激政策应出尽出,限购、限贷、限售相继续接触之后,土地市场政策也迎来调整,内容涉及建议取消土地拍卖中的地价限制、建议取消远郊区容积率1.0 限制等。从政策本身来看,我们认为不会大幅刺激市场热度提升,毕竟投资回暖更多需要视市场表现和企业的销售、回款情况而定,因此预计接下来土地市场接下来还会维持三季度的整体水平和热度。

但值得注意的是,土地限价的放开,会加剧土地市场冷热分化的局面,尤其是市场仍在筑底企稳过程中,企业投资更加聚焦,优质地块投资竞争度会加码。但对于核心城市远郊地块效果几无,短期谨慎氛围下还是维持底价成交的态势。三四线城市本身并没有限价,从过去溢价成交地块来看,仅有核心三四线的核心区域且楼板价较低的地块能吸引部分企业,所以绝大多数三四线城市土地将长期处于低谷。

企业层面,央国企+城投+少量优质民企格局不会转变,一旦土地限价放开在多城执行,央国企的优势将进一步加大,但考虑到整体市场处在底部修复阶段,企业投资继续保持理性和谨慎态势。

点击上方公众号,即可关注阅读更多内容……

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/299667.html