作者:安律师

随着2022年资管新规过渡期结束,2023年银行理财全面净值化大幕已经拉开,理财市场面临全新变化,逐步回归资管本源,从原先的类存款产品转变为资管产品,进而全面实施净值化转型。这一变化使得银行理财的收益性与原先相比存有不确定性,产品净值一定幅度的波动将成为常态,因而,这导致行业规模出现了一定程度的下滑。

数据统计显示,截至2023年6月末,银行理财市场存续规模25.34万亿元,全年累计新发理财产品1.52万支,募集资金27.75万亿元,为投资者创造收益3310亿元。私募资管产品存量规模合计13.21万亿元,同比下降14.22%,较2022年末下降7.69%。其中,证券公司及子公司私募资管产品存量规模5.66万亿元,同比下降20.52%,较2022年末下降9.96%。

不过,从长远来看,这或许对银行理财市场是一个利好。

银行理财市场发展趋势

从2023年运行情况来看,银行理财市场有以下值得关注的趋势:

一是理财规模稳步上升。银行业理财登记托管中心统计的数据显示,截至2023年6月末,银行理财市场存续规模25.34万亿元,全国共有225家银行机构和30家理财公司累计新发理财产品1.52万只,累计募集资金127.75万亿元。全国共有265家银行机构和30家理财公司有存续的理财产品,共存续产品3.71万只,较年初增长6.88%,为投资者创造收益3310亿元。理财登记中心累计已为全国1000余家发行或销售理财产品的银行业金融机构开通理财登记系统。各机构累计通过理财登记系统申报理财产品约206万只,登记资产信息约1489万条。理财登记中心已与150家机构实现系统直联,涵盖129家银行和21家理财公司。资管新规过渡期内,商业银行面临两方面压力:一是产品转型压力,二是新产品市场接受程度的压力。综合来看,2023年银行理财市场规模仍保持了持续增长的趋势,行业整体经受住了转型的挑战。

二是不合规产品整改业务基本完成。截至2023年10月,保本理财、不合规短期理财产品实现清零,绝大部分银行如期完成理财存量整改任务,特别是中小银行已按时完成整改工作,为银行理财业务健康发展奠定了坚实基础。其中,复杂嵌套、池化运作等高风险业务得到整治清理,资金空转、脱实向虚情况得到根本扭转。整体来看,资管新规禁止开展的业务基本整改完毕,这也为新业务的开展扫清了障碍。

三是净值型产品比例大幅增加。随着老产品的持续压降和新产品的不断发行,产品结构净值化转型进程显著。截至2023年6月30日,净值型理财产品存续规模24.31万亿元,占比为95.94%,较去年同期增加0.85个百分点。

四是理财产品更加多元化,产品体系更加完善。理财产品不再是“类存款”的代名词。国有及股份制银行及其理财子公司产品体系较为完整,主要有固收类产品、固收+产品、混合类产品、权益类产品,建立了涵盖“本币+外币”“股权+债权”“基础+衍生”“公募+私募”等各类工具的全覆盖、专业化投研能力。截至2023年6月末,固定收益类产品存续规模为24.11万亿元,占全部理财产品存续规模的比例达95.15%,较去年同期增加1.32个百分点;混合类产品存续规模为1.11万亿元,占比为4.38%,较去年同期减少1.52个百分点;权益类产品和商品及金融衍生品类产品的存续规模相对较小,分别为0.08万亿元和0.04万亿元。

五是投资标的不断优化,服务实体能力稳步提升。资管新规发布以来,银行理财产品通过投资债券、非标准化债权、未上市股权等资产,有效实现资金与实体经济融资需求对接。截至2022年底,银行理财产品通过投资债券、非标准化债权、未上市股权等资产,支持实体经济资金规模约22万亿元。其中,理财资金投向绿色债券规模超2700亿元,投向疫情防控、乡村振兴、扶贫等专项债券规模超1200亿元,为中小微企业发展提供资金支持超3.5万亿元。助力我国碳达峰、碳中和目标实现,理财市场2022年累计发行ESG主题理财产品110只,合计募集资金超700亿元。截至2022年底,ESG主题理财产品存续规模达1304亿元,较年初增长35.55%。为促进共同富裕目标实现,全年累计发行乡村振兴、公益慈善等社会责任主题理财产品131只,募集资金约500亿元。

六是投资者力量不断壮大,结构不断优化。资管新规发布以来,理财产品的起售金额大幅下降,投资准入门槛有所降低,理财投资者队伍逐步壮大,机构投资者大幅增加给理财市场带来长期稳定资金,有利于理财资金更好地服务于实体经济。投资者理财需求不断增加,银行理财产品种类亦随之不断丰富,期限结构日趋多样,机构体系更加完善,覆盖投资者数量持续增长,努力为投资者实现更稳定的财产性收入。

银行理财相关监管政策

由于理财产品自身存在的一些风险和不足,以及对宏观调控政策的扰动,也催生了监管层的担忧,因此,关于银行理财,其监管不断升级,如今已经覆盖行业的方方面面,从理财产品的管理模式,投资方向以及运作模式上实行全方面的加强监管力度。

对于银行理财的相关监管政策,GPLP也进行了梳理,列表如下:

各大银行理财公司及产品情况

理财公司情况

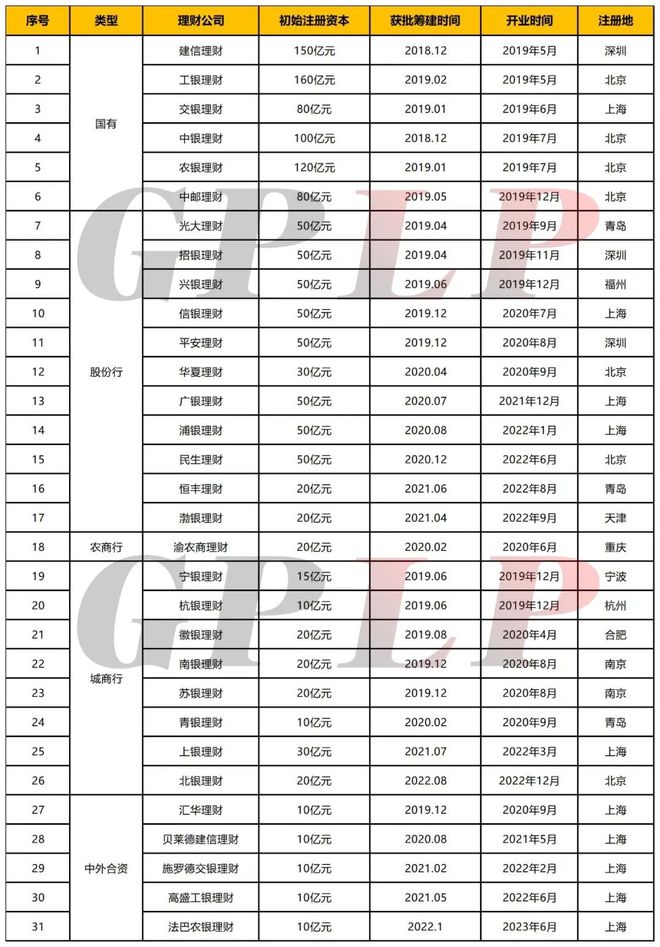

根据GPLP数据统计,截至2023年6月末,我国已有31家理财公司,其中包含6家国有理财子、11家股份理财子、8家城商理财子、1家农商理财子以及5家中外合资理财子。在已获批的所有理财子公司当中,六大行旗下的理财子公司注册资本均在80亿元以上,而工农中建四行的理财子公司注册资本更达到了100亿元量级。

从目前规模来看,招银理财、兴银理财管理理财产品规模均超2万亿元,分别达2.53万亿元、2.07万亿元。信银理财、中银理财、建信理财、农银理财、光大理财等管理规模均超1万亿元,但建信理财、农银理财规模“缩水”明显,分别较上年末下滑22.9%、20.0%。

从净利润表现上来看,截至2023年6月末,六家国有银行理财子公司均实现盈利,净利润合计49.04亿元。其中,建信理财实现11.02亿元的净利润,排名第一,是唯一一家净利润超10亿的国有行理财子公司,紧随其后的是工银理财、中银理财和农银理财,净利润分别为9.69亿元、9.19亿元和8.71亿元;交银理财和中邮理财净利润分列倒数一、二位,分别为5.95亿元和4.48亿元。

各大银行理财公司在“产品风控”“产品收益”维度的竞争力差异不大,但“产品发行”“可持续性”“投研能力”维度的竞争力差异较大,主要受制于行业竞争加剧等因素的影响,理财规模不再呈现爆发式增长。在已披露信息完备的理财公司中,基于客观数据评选出2023年上半年度综合竞争力排名前10的银行理财公司:招银理财、兴银理财、农银理财、华夏理财、建信理财、杭银理财、信银理财、平安理财、中银理财、光大理财。

理财产品情况

通过公开的网络渠道如官方网站、手机APP等对当前在售理财产品的产品名称、资金投向、产品风险等级、理财期限以及年化收益率等五个方面加以收集、分析研究和比对,总结各家银行理财产品的特色与亮点等信息,并进行综合评价与筛选,为银行高管经营决策及投资者理财投资提供参考。

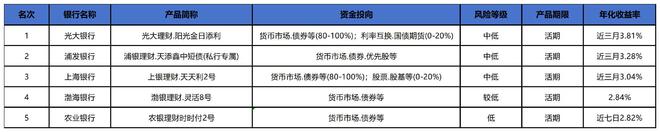

1、活期期限

2、半年期限

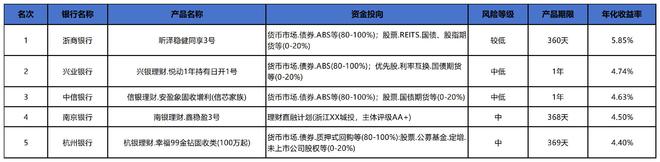

3、一年期限

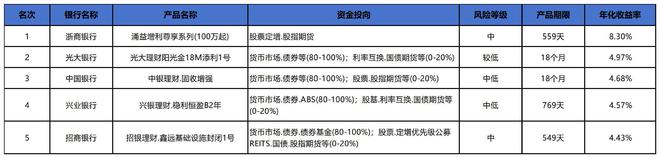

4、一年以上期限

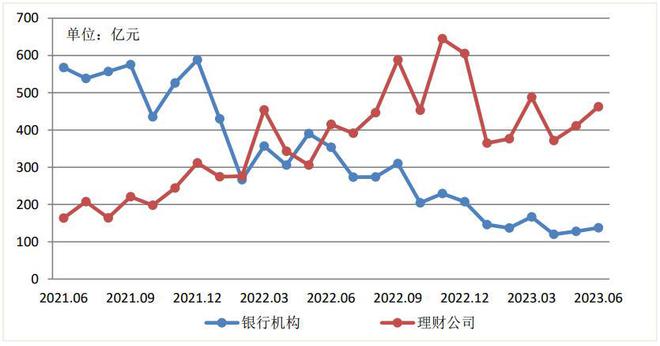

理财投资收益情况

从结果上来说,2023年上半年,理财产品整体收益稳健,累计为投资者创造收益3310亿元。其中,银行机构累计为投资者创造收益836亿元;理财公司累计为投资者创造收益2474亿元,同比增长19.61%。2023年上半年各月度,理财产品平均收益率为3.39%。

数据来源:银行业理财登记托管中心

由此可见,银行的净值型理财产品对于市场的波动会更加敏感,特别是配置权益类资产较多的净值型理财产品,其净值会随权益类市场波动而波动。因此,银行净值型理财产品未来的发展趋势,可能更多是在稳健的基础上逐步增加权益类资产的配置,提升中长期的收益表现。

对于银行理财子公司来说,在提升投研与风控能力的同时,加强从获客到“活客”阶段的转变,是未来理财子公司要考虑的重要方向。对于投资者来说,银行打破刚性兑付已是必然的趋势。投资者在购买产品前仍需要充分评估自身风险承受能力,秉持长期投资、价值投资的理念作出选择。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/299344.html