为贯彻落实中央金融工作会议精神,全面加强金融监管,11月1日,国家金融监督管理总局发布《商业银行资本管理办法》。《资本办法》自2024年1月1日起正式实施。

值得注意的是,《资本办法》规定,商业银行的杠杆率不得低于4%,系统重要性银行在此基础上还应满足附加杠杆率要求。

来源:国家金融监督管理总局

全文12次提及杠杆率,相关监管指标历经修订日益完善

南都·湾财社记者注意到,新修订的《资本办法》共12次提及“杠杆率”,而现行的版本中仅有2次提及。相比之下,《资本办法》全文涉及商业银行杠杆率的篇幅显著增加。

《资本办法》要求,商业银行的杠杆率不得低于4%。系统重要性银行在满足上述最低杠杆率要求的基础上,还应满足附加杠杆率要求。国内系统重要性银行的附加杠杆率要求由中国人民银行会同国家金融监督管理总局另行规定。

这并非金管局首次对商业银行杠杆率做出规定。

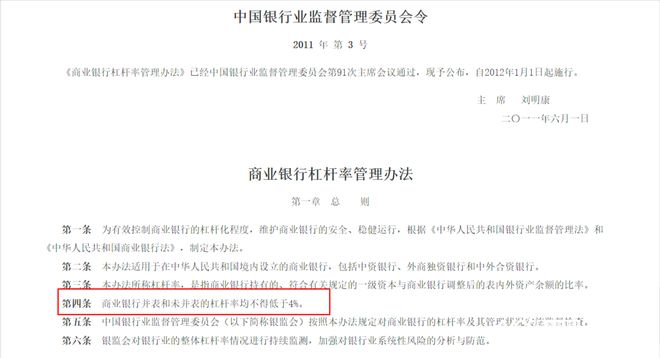

现行《资本办法》于2012年出台,其中对商业银行杠杆率没有规定下限;但早在2011年,原中国银监会就专门出台了《商业银行杠杆率管理办法》,其中第四条规定,商业银行并表和未并表的杠杆率均不得低于4%。同时,系统重要性银行应当于2013年底前达到最低杠杆率要求,非系统重要性银行应当于2016年底前达到最低杠杆率要求。

来源:原中国银监会

在2015年公布的修订后的《商业银行杠杆率管理办法》中,“商业银行并表和未并表的杠杆率均不得低于4%”的这一条款被继续沿用。

2021年,中国人民银行、原中国银保监协会开始发布系统重要性银行名单,并出台《系统重要性银行附加监管规定》。该规定首次对系统重要性银行提出了附加杠杆率的要求,规定系统重要性银行在满足杠杆率要求的基础上,应额外满足附加杠杆率要求。附加杠杆率要求为系统重要性银行附加资本要求的50%,由一级资本满足。

而此次发布的《资本办法》中银行杠杆率的相关要求与《系统重要性银行附加监管规定》相一致。金管局明确,将对系统重要性银行的杠杆率做另行规定。

新规出台的国际背景:《巴塞尔协议Ⅲ》的重要修订

这一条款变动的背后,有着更为广阔的国际金融背景。事实上,对杠杆率下限的差异化规定正是《巴塞尔Ⅲ改革最终方案》区别于原《巴塞尔协定Ⅲ》的一个重要方面。

为了维持全球商业银行的资本充足和金融体系安全,多国央行和监管机构成立巴塞尔委员会,于1988年推出《关于统一国际银行资本计算和资本标准的协议》,简称《巴塞尔协议》。此后,1997年和2008年的两次金融危机分别促成了《巴塞尔协议》的两次重新修订,目前通行的《巴塞尔协定Ⅲ》正是2008年国际金融危机后开始修订并于2010年开始实施的。

2017年,巴塞尔委员会发布了《巴塞尔Ⅲ最终方案》,对上述《巴塞尔协定Ⅲ》做出了进一步修订。

相比与此前的《巴塞尔协定I》与《巴塞尔协定II》,2010年出台的《巴塞尔协定Ⅲ》引入了3% 的杠杆率监管指标,这也是我国于次年2011年出台《商业银行杠杆率管理办法》的重要国际背景。

为避免因资本充足率提高而弱化杠杆率的约束效应,《巴塞尔Ⅲ最终方案》对全球系统重要性银行提出了杠杆率缓冲要求,该缓冲的比率为全球系统重要性银行附加资本的50%。相应地,原中国银保监协会相应于2021年出台《系统重要性银行附加监管规定》,对国内系统重要性银行的附加杠杆率单独做出规定。

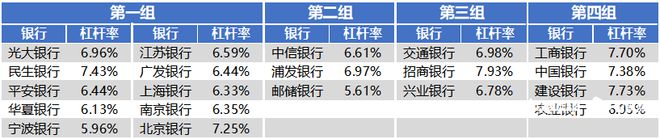

9月22日,中国人民银行、金融监管总局公布了2023年度系统重要性银行名单, 20家银行上榜。按系统重要性得分从低到高分为五组:

第一组10家,包括光大银行、民生银行、平安银行、华夏银行、宁波银行、江苏银行、广发银行、上海银行、南京银行、北京银行;第二组3家,包括中信银行、浦发银行、邮储银行;第三组3家,包括交通银行、招商银行、兴业银行;第四组4家,包括工商银行、中国银行、建设银行、农业银行;第五组暂无银行进入。

根据现行《系统重要性银行附加监管规定》规定,从第一组到第五组,所需满足的杠杆率要求分别为4.125%、4.25%、4.375%、4.5%和4.75%。从目前各系统重要性银行公布的三季度业绩数据来看,各行截至9月末的杠杆率都显著高于规定的下限,符合监管要求。

2023年三季度末系统重要性银行杠杆率

杠杆率下限这一条款变动的背后,是国际监管规则《巴塞尔协议Ⅲ》发生了重要的变化。我国银行业积极对接各项国际规则,推动金融业对外开放不断扩大和深化。

金管局有关部门负责人在解释《资本办法》修订的背景时表示:“原《资本办法》实施十余年来,国际监管规则也发生了较大变化。2017年底,巴塞尔委员会发布了《巴塞尔Ⅲ改革最终方案》,作为全球银行业资本监管最低标准。我国作为巴塞尔委员会成员,需按要求实施相关监管标准,并接受‘监管一致性国际评估’,评估结果将在全球公布。”

构建差异化资本监管体系,重构风险加权资产计量规则

除杠杆率下限的差异化调整之外,《资本办法》的其他变化同样值得关注。

金管局对记者表示,围绕构建差异化资本监管体系,《资本办法》的修订重构第一支柱下风险加权资产计量规则、完善调整第二支柱监督检查规定,全面提升第三支柱信息披露标准和内容。

此次修订出台的《资本办法》也构建了差异化资本监管体系,按照银行规模和业务复杂程度,划分为三个档次,匹配不同的资本监管方案。其中,规模较大或跨境业务较多的银行,划为第一档,对标资本监管国际规则;规模较小、跨境业务较少的银行纳入第二档,实施相对简化的监管规则;第三档主要是规模更小且无跨境业务的银行,进一步简化资本计量要求,引导其聚焦县域和小微金融服务。

金管局表示,差异化资本监管不降低资本要求,在保持银行业整体稳健的前提下,激发中小银行的金融活水作用,减轻银行合规成本。

采写:南都·湾财社见习记者 刘常源

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/299213.html