文/《清华金融评论》资深编辑秦婷

A股42家上市银行2023年三季报披露完毕。数据显示,2023年前三季度,上市银行盈利能力保持稳健增长,但分化较为明显,3家大行净利润超过2000亿元,有8家则不足20亿元。净息差持续承压,只有3家环比增加,16家在1.7%以下。非利息收入方面,排在前12位的上市银行中,只有1家同比增长,南京银行非利息收入占比超过40%,排在第一位。此外,相比2023年中报,大部分上市银行的成本收入比均上升,只有9家环比下降。短期来看,四季度息差或难有改善,不过长远来看,未来盈利能力有望逐步向好。

数据显示,2023年前三季度,上市银行净利润实现了稳健增长。其中,工商银行、建设银行和农业银行净利润均超过了2000亿元,工商银行以2686.73亿元排在第一位。中国银行和招商银行也同样超过了1000亿元大关。由于上市银行体量差距较大,有8家净利润不足20亿元。

从增长情况来看,42家上市银行中,仅有5家同比下降,兴业银行、民生银行、浦发银行、贵阳银行和郑州银行。其余均实现了同比增加,其中,有5家上市银行的同比增速超过了20%,包括江苏银行、杭州银行、成都银行、苏州银行和常熟银行。

表1:2023年前三季度上市银行净利润及增长情况

来源:Wind

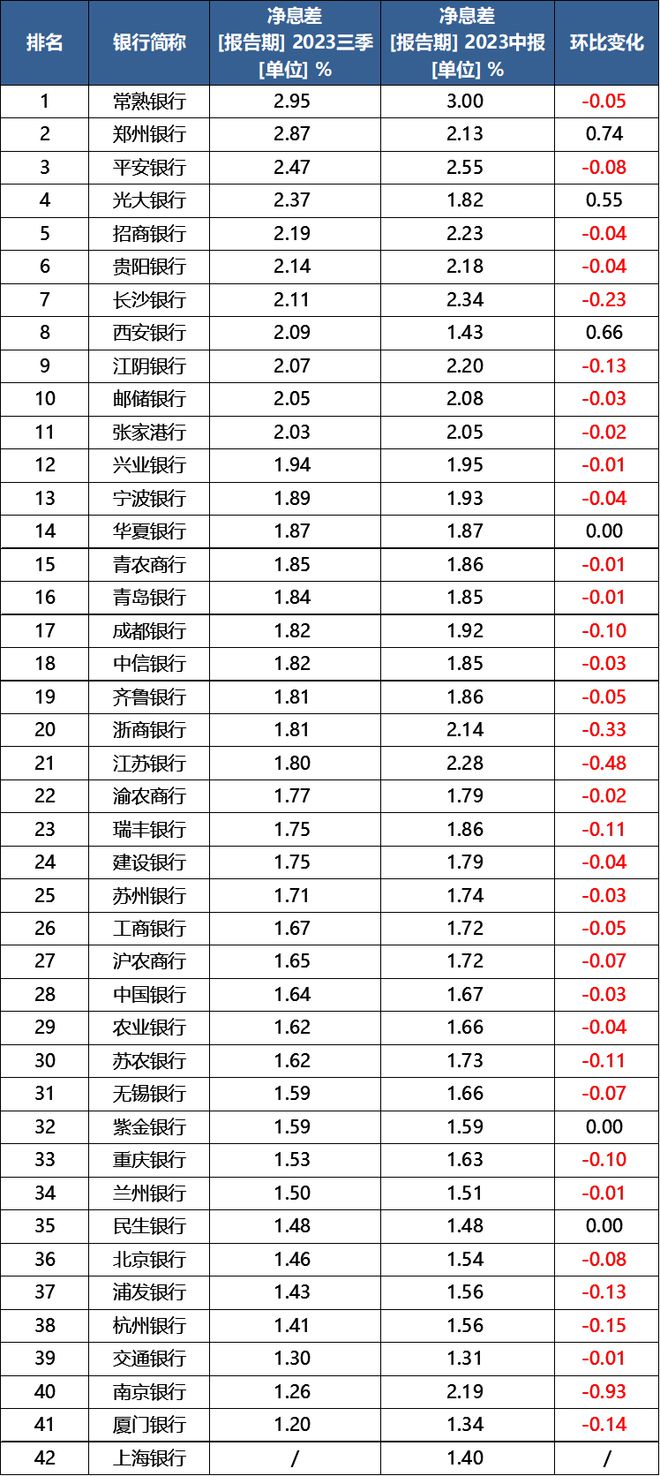

值得关注的是,上市银行净息差持续承压。截至2023年前三季度,净息差排在前三位的上市银行为常熟银行、郑州银行和平安银行,常熟银行为2.95%排在第一位,除上海银行未披露数据外,有16家上市银行都在1.7%以下。

相比2023年中报,多数上市银行的净息差继续下行,只有3家环比增加,包括郑州银行、光大银行和西安银行,其余均保持不变或环比下降。江苏银行下降幅度最大,为0.48个百分点。

表2:2023年前三季度上市银行净息差及增长情况

来源:Wind

分析认为,银行业净息差收窄缘于资产端和负债端双向因素。在资产端,今年以来,受LPR下调、存量个人住房贷款利率调整、降低企业融资成本等多重因素影响,商业银行贷款收益率下降较多;在负债端,人民币存款整体延续定期化趋势,同时受境外加息影响,外币负债成本上行,带动整体负债成本率同比上升。

国信证券王剑团队研报认为,展望未来,明年净息差下行压力仍然较大:一是LPR下降后的重定价影响或将持续到明年;二是存量按揭利率调整的翘尾因素将主要影响明年净息差;三是化债可能对净息差带来影响。

对于银行业后续如何减缓净息差下行压力,中信证券首席经济学家明明认为,银行除了需要制定精准灵活的方案,开源节流、精细管理,还需要控制负债端资金成本,避免息差压缩过大;同时通过发展中间业务等扩大收入来源,也可以分散房贷按揭利率下滑对资产收益的影响。

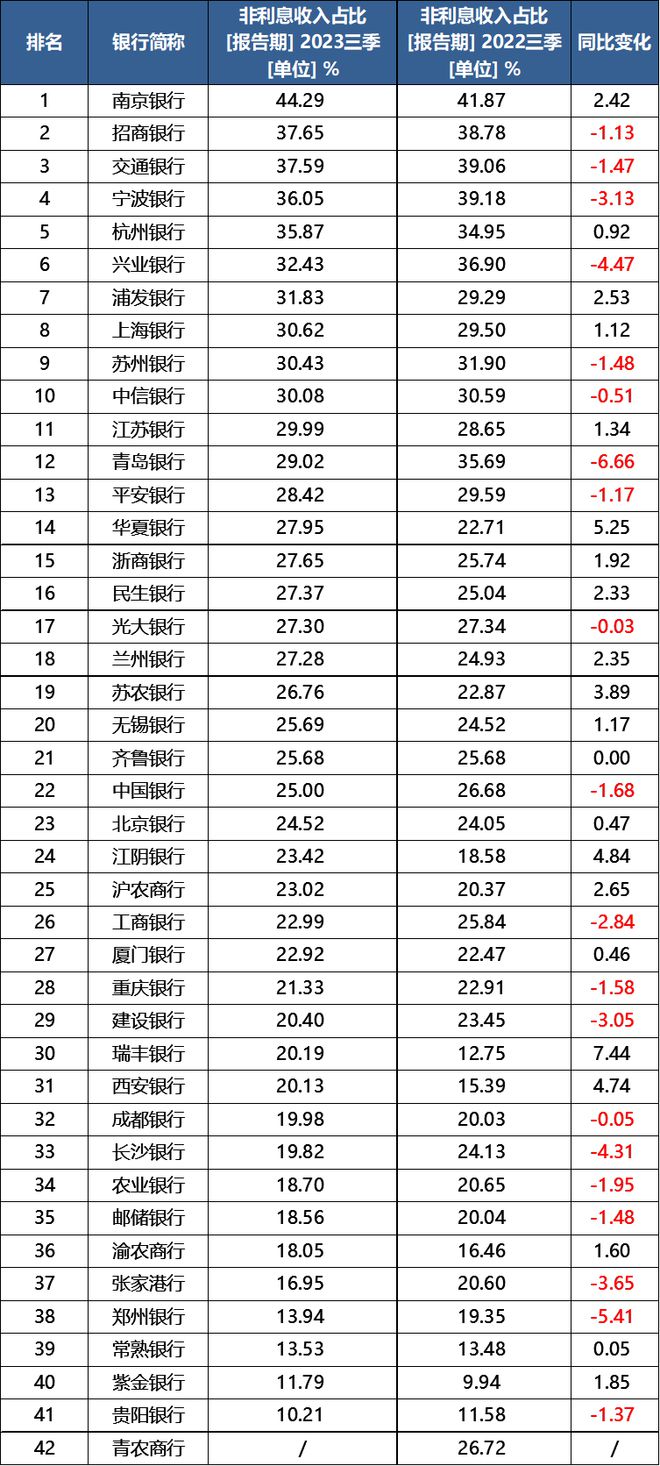

在息差持续承压的情况下,非利息收入成为银行盈利能力的重要突破口。2023年前三季度,除了青农商行未公布数据外,有3家上市银行的非利息收入超过了1000亿元。

表3:2023年前三季度上市银行非利息收入及增长情况

来源:Wind

来源:Wind

从增长情况来看,由于整体营收的下降,超一半上市银行的非利息收入同比下降,尤其是非利息收入较大的上市银行,非利息收入排在前12位的上市银行中,只有1家同比增长。

从非利息收入占比来看,2023年前三季度,除青农商行未公布数据外,其余上市银行中,南京银行非利息收入占比超过40%,达到44.29%排在第一位,此外,招商银行、交通银行、宁波银行、杭州银行、兴业银行、浦发银行、上海银行、苏州银行、中信银行非利息收入占比也都超过了30%,占比在20%以下的有10家。

表4:2023年前三季度上市银行非利息收入占比及增长情况

来源:Wind

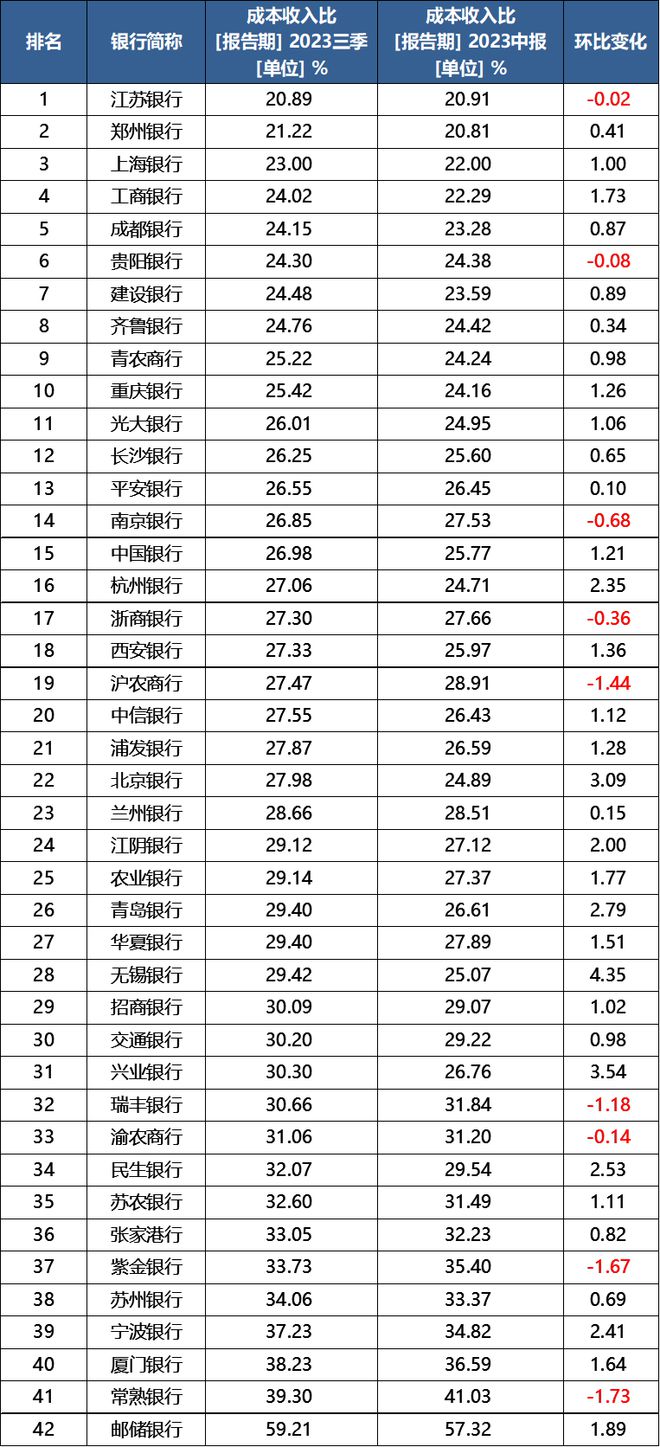

从成本控制来看,上市银行表现不佳,截至2023年三季度,42家上市银行中,有28家成本收入比小于30%,相比2023年中报,大部分上市银行的成本收入比均上升,只有9家环比下降。

表5 :2023年前三季度上市银行成本收入比 及增长情况

来源:Wind

就净息差而言,短期内看不到改善的前景。”上海交通大学高级金融学院副教授李楠直言,“由于经济周期原因,国家的货币政策是适度宽松,所以整体利率水平短期内不会提高。出于同样的原因,企业经营状况没能快速复苏,银行在资产端面临的‘资产荒’也将持续。就四季度而言,往往是银行存款业务的冲刺时段,并不是银行发放贷款的时段,所以,息差问题不会在四季度出现明显改善。”

不过长远来看,未来盈利能力有望逐步改善。光大银行金融市场部宏观研究员周茂华分析指出,银行经营状况与实体经济表现相关性强,随着国内经济稳步复苏、宏观政策效果显现,企业经营状况持续好转,银行保持盈利,加之国内银行不断提升经营效率,持续加大不良资产处置,未来银行资产质量将继续保持稳健,整体盈利状况逐步改善。

责编丨秦婷

校对丨兰银帆

初审丨徐兰英

终审丨张伟

Review of Past Articles -

01

02

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/299196.html