随着全球经济一体化的推进,以及电子商务、大数据和物联网等技术手段的融合,物流行业在生产制造、贸易流通和资源配置中扮演着重要角色。与此同时,通过购买商业保险转嫁或规避风险,已成为了物流企业现代化经营管理的一大趋势。就国内公路运输企业而言,常会选择投保货物运输险或者物流责任险来分散经营风险。但实务中,投保这两个险种常会发生混淆和误判,使物流企业甚至容易因此产生“既然买了保险为何不能获赔的”困惑,甚至主张保险公司有误导销售之嫌,引发诉讼纠纷。

本期案例通过聚焦于保险合同当事人在缔约过程中形成的各种证据,探究当事人最终达成合意的意思表示,继而作出保险人是否需要承担保险理赔责任的认定。对倡导诚信履约,维护保险市场交易安全的法治化营商环境具有积极意义。该案入选2023年第8期《最高人民法院公报》。

H物流公司诉P财产保险公司等

财产保险合同纠纷案

裁判要旨

判断保险合同当事人的真实意思表示,应当结合投保单、保险单、保险条款或者其他保险凭证等保险合同的组成内容综合判断,并探求最终形成的真实合意。依法订入合同并已产生效力的合同内容,对保险合同各方当事人均有法律约束力。当事人仅以缔约过程中未形成最终合意的单方意思表示主张其保险合同权利的,人民法院不予支持。

关键词

真实合意 / 保险利益 / 目的解释 / 误导销售

案例撰写人

征伟杰、邱元超

法官解读

征伟杰,上海市静安区人民法院金融审判庭四级高级法官,主审案件入选2023年第8期《最高人民法院公报》。

邱元超,上海市静安区人民法院金融审判庭法官助理,执笔撰写案例入选2023年第8期《最高人民法院公报》。

01

基本案情

2018年3月22日,H物流公司向P财产保险公司发送了中国人民财产保险股份有限公司的货物运输保险产品,要求在P财产保险公司处购买类似产品,P财产保险公司当即提示上述险种为货物运输险。

几天后,P财产保险公司向H物流公司发送了《平安物流责任保险投保单》,并注明:“承保条件与之前中保一致。”同时,要求H物流公司提供名下车辆车牌号的清单并盖章。H物流公司在盖章的《自有货运车辆清单》和投保单中列明并记载了运输车辆类型为“普货”,数量为“8”,以及对应的沪牌号码。

随后,P财产保险公司出具了《保险单》,载明被保险人为H物流公司,投保险种为物流责任险,承保被保险人在经营物流业务过程中因运输工具发生碰撞、倾覆等原因造成的物流货物损失。《保险单》的特别约定部分还载明:“本保单仅承保以下列明车牌号的承运车辆发生保险事故时的保险责任:如被保险人在保险期限内需要更换承运车辆,需提前1个工作日将承运车辆车牌号通过邮件向保险人进行申报,否则保险人不承担任何保险责任。”上述8个车牌号亦列入其中。

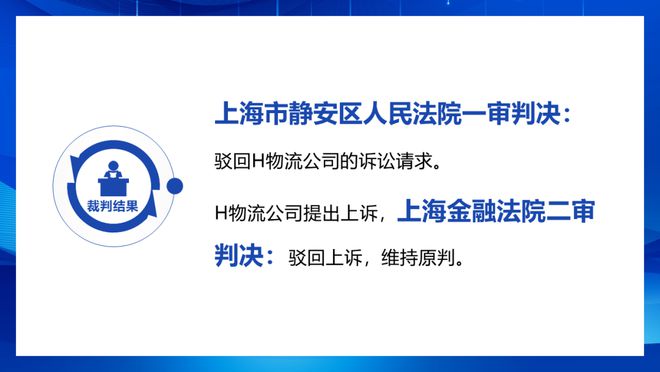

保险期间内,一辆重型半挂牵引车在货运途中发生交通事故,致使H物流公司承运的货物受损。经交警认定,该牵引车驾驶员负全责。P财产保险公司查勘后,以事故车辆未曾申报、保险责任不成立为由出具《拒赔通知书》。

H物流公司继而起诉,认为P财产保险公司未销售其要求购买的同种类保险产品,增设了承保条件,主张P财产保险公司赔付其货物损失。

P财产保险公司则辩称,事故车辆并非H物流公司所有,其未按约申报变更车辆信息,故P财产保险公司有权拒赔。

02

裁判结果

03

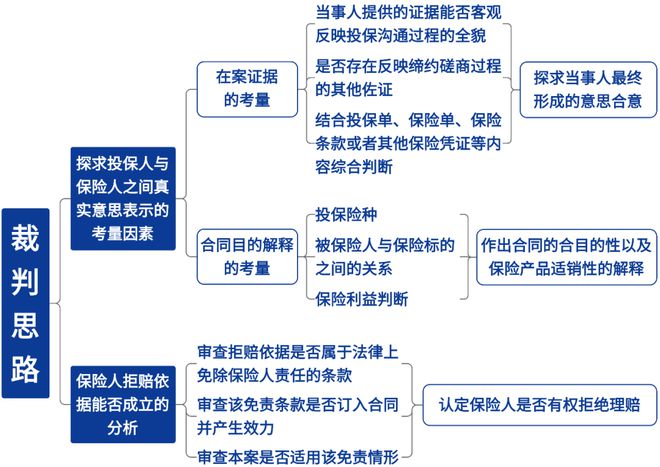

裁判思路

▴ 点击查看大图 ▴

04

案例评析

本案涉及的争议焦点主要在于保险人能否以事故车辆并非承保车辆进而得以拒赔。分析该问题主要应从两方面展开研判:

一是判断投保人与保险人之间就案涉投保事宜所形成的真实意思合意为何,即投保人究竟欲购买一份怎样的保险产品,保险人有无据此销售匹配的保险产品,抑或存在误导销售;

二是在确定合意的基础上分析保险人拒赔的依据能否成立。

一、探求投保人与保险人之间真实意思表示的考量因素

《保险法》第13条规定:“投保人提出保险要求,经保险人同意承保,保险合同成立。保险人应当及时向投保人签发保险单或者其他保险凭证。保险单或者其他保险凭证应当载明当事人双方约定的合同内容。当事人也可以约定采用其他书面形式载明合同内容。”

互联网时代,当事人之间订立合同的过程早已不局限于借助传统的书面形式,电子邮件、社交软件等亦普及应用。订立合同的相关方又常常会在缔约磋商的过程中不断向对方发出新要约,经过多轮“讨价还价”之后才最终形成正式合同文本。

本案所涉保险合同的缔约过程,即涉及微信聊天记录以及电子邮件的内容,而本案纠纷的起因即在于H物流公司认为P财产保险公司并未做到缔约时在邮件中提及的“承保条件与之前中保一致”,按照H物流公司的要求向其销售类似于第三方保险公司的货物运输保险产品,导致其无法顺利获得保险理赔。

因此,探求H物流公司与P财产保险公司之间的真实意思表示成为了处理本案纠纷的关键。

本案的考量因素大致从以下几个方面入手:

1. 在案证据的考量

本案中,H物流公司并未提供全部完整的缔约磋商内容,而当时与该公司接洽的P财产保险公司业务员已离职,在案证据无法客观反映本案投保阶段的沟通过程全貌。例如,P财产保险公司在收到H物流公司发送的第三方公司保险产品后即提示该险种为货物运输险,而H物流公司最终正式投保的是物流责任险,二者险种并不一致,H物流公司在经P财产保险公司提示及收到空白投保单后并未提出异议。即便如H物流公司所述,其在收到保险单后提出过异议,P财产保险公司也曾向其寄送了有关退保的材料,但并无证据能够证明H物流公司向P财产保险公司作出了退保申请。

因此,人民法院认为根据案涉保险合同的缔约过程,邮件及微信往来记录均属缔约磋商过程的一部分,其间无法排除当事人作出其他新的意思表示,故不能仅以缔约过程中的“承保条件与中保一致”确认双方最终形成的意思合意。在无相反证据推翻的情况下,应当将H物流公司盖章递交的投保单认定为其最后作出的要约,P财产保险公司同意承保并出具保险单,本案保险合同即依法成立并生效。

2. 合同目的解释的考量

《保险法》第12条第2款规定:“财产保险的被保险人在保险事故发生时,对保险标的应当具有保险利益。”从当事人之间合同订立目的的角度解释,H物流公司作为物流运输企业,其对承运的货物并不享有所有权,若仅以其自身作为被保险人投保货物运输险,出险后非但不能如愿获赔,更是不具有保险利益。

基于以上对于在案证据的综合判断并进行合同目的解释,P财产保险公司向其销售物流责任险产品,并在邮件中提及“承保条件与之前中保一致”,不仅未构成对H物流公司的误导;相反,系充分考虑了其希望转移物流运输潜在责任风险的真实投保需求,将适当的保险产品销售给了合适的保险消费者。倘若H物流公司最终投保的是上述“与中保一致”的货物运输险产品,且未将货主列为被保险人,当发生本案保险事故时,则暂且不论保险人应否理赔,作为承运人的H物流公司将面临诉讼主体是否适格的法律风险。

二、保险人拒赔依据能否成立的分析

首先,在H物流公司向P财产保险公司盖章交付的投保单和《自有货运车辆清单》中分别明确了其所有的货运车辆数量及车牌号,该些车辆信息亦与之后P财产保险公司出具的保险单记载一致。

其次,该保险单的特别约定部分明确了P财产保险公司承保的保险责任以约定的8辆承运车辆为限,如H物流公司需要更换,需提前1个工作日申报更换车辆的车牌号,否则P财产保险公司不承担保险责任。

再次,H物流公司在上述投保单的“投保人声明”部分亦盖章确认,P财产保险公司已向其详细介绍了投保的各项注意、说明及须知,其接受上述内容并同意投保。

因此,上述特别约定的内容已订入案涉合同并产生法律效力,案涉承运货物既非H物流公司所有,案涉车辆亦非上述特别约定的承保车辆,在H物流公司未按约提前申报更换车辆信息的情况下,P财产保险公司有权依该特别约定拒绝理赔。

05

法条链接

一、《中华人民共和国民法典》

第五百零九条 当事人应当按照约定全面履行自己的义务。

二、《中华人民共和国保险法》

第十三条 投保人提出保险要求,经保险人同意承保,保险合同成立。保险人应当及时向投保人签发保险单或者其他保险凭证。

保险单或者其他保险凭证应当载明当事人双方约定的合同内容。当事人也可以约定采用其他书面形式载明合同内容。

依法成立的保险合同,自成立时生效。投保人和保险人可以对合同的效力约定附条件或者附期限。

来源丨上海市高级人民法院、

上海市静安区人民法院

高院供稿部门:研究室

案例撰写人:征伟杰、邱元超

责任编辑:邱悦、牛晨光

声明丨转载请注明来自“上海高院”公众号

▴ 点击上方卡片关注“上海高院”公众号 ▴

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/299115.html