前言:目前长沙市场仍以品牌房企为主导,本土房企呈现弱势局面,但是盘点本土房企发展历程,我们可以发现,近年本土房企发展又出现了复苏之势。

1

本土房企发展历程

房地产市场发展近30年,大体可以划分为四个时期。

1

1998-2007年:房地产市场初期发展阶段

市场相对封闭,本土民企占据优势地位

湖南的房地产市场到1998年才真正开始进入市场化进程,在2007年以前,市场都是相对封闭的,各地皆是本土企业唱主角。

以长沙市场为例,哪怕到了2007年,新房销售面积TOP10中,本土民企累计销售面积市占率仍超过6成。

2

2008-2014年:房地产市场加速发展阶段

外地品牌房企鼎盛,本土房企淘汰赛

2007年后国内房地产市场火热,全国性品牌房企携品牌、资本和专业人才等优势资源在长沙市场攻城略地,快速侵吞本土房企的发展空间。

长沙商品房成交金额TOP10中,品牌房企从2010年开始全面霸榜。

截止目前,已有超六成百强房企入驻湖南,且多为深耕型企业。

3

2015-2020年:房地产市场爆发式发展阶段

本土房企复苏,市场再争夺

2014年,我国面临24年以来首次增速变慢,同时楼市库存达到历史新高。在此背景下,房地产迎来新一轮发展周期,政府先后出台三轮重要的房地产刺激政策,并在2015年8月祭出楼市大招——货币棚改化。

这波内需刺激下,不仅是一线城市,广大的三四线城市都有了上涨的动力,此后全国商品房销售面积连续多年持续上升。

房企在蓬勃发展的地产强周期下,大肆发展扩张,而本土房企也搭上顺风车,重拾发展机遇。

典型如长房集团,作为湖湘本土国有房企,背靠长沙市人民政府,土地储备资源丰富。2015年发展全力提速,2018年跃居长沙新房销售金额TOP1,2019年长沙区域商品房销售额近80亿元。

同年在深耕长沙的基础上,加速湖湘布局。2019年首入湘潭市场,其后又先后进入株洲、郴州、常德等多个地级市,2019年湖南省总经营收入首次突破百亿。

本土房企凭借丰富的土地储备,以及整体市场飘红的良好市场环境下,再度涌入头部竞争赛道,争夺本土份额的同时,谋求向外的规模扩张。

如润和城实业等本土房企跻身长沙市场销售前列,并且开始布局省内地级市。中建信和、大汉城建等全省覆盖型企业重返省内业绩TOP10,同时启动省外核心城市布局之路。

4

2020年至今:房地产市场震荡下行阶段

国央企运营稳健,抗风险能力更强

2020年至今,市场迎来了新一轮调整周期,疫情防控与严苛的政策限制,导致售市场持续低迷,出险企业不断增加。疫情后,虽然政策环境开始宽松,但是宏观经济低迷,市场信心不足,房地产市场仍难回温。

持续震荡期下,本土国企成为头部赛道与品牌房企抗衡的主力军,期间本土民企中仅运达集团2023年入榜TOP10,其它入榜企业均为本土国企。

在弱市周期下,国企的优势开始突出凸显。一是在国企背后有雄厚的资金支持,不会出现烂尾楼情况,市场认可度更高。二是国企内部决策流程较为完善,较少出现无序扩张的情况,企业运营更加健康,抗风险能力更强。三是国企开发商的身份为它们发展带来了低成本且通畅的融资渠道。

多重优势主力本土国企在市场下行期实现逆袭。如长沙轨道集团2020年跨行业布局地产行业,和万科、中建信和等品牌房企联合开发多个项目。2022年即实现业绩跃居长沙金额榜TOP3,2023年TOP11的好成绩,连续2年稳居房企一梯队。

无湘不成军,湖湘文化,积厚以成势,地产湘军在近三十余年的征程之下,完成了“V”字形试炼,成长为湖南地产行业的重要基石。

2

本土房企发展模式

在房地产市场发展初期,长沙房地产市场化程度低,土地管理相对混乱,政府土地补偿模式导致大量没有开发经验的企业进入到房地产领域。

在房地产市场弱周期下,这部分房企大部分都没能经受住市场的洗礼,被大量淘汰。

留存下来的企业经过几十年的发展进化,运行模式也从初期的无序、低质状态中脱离,衍变出多种高度产业化的投资逻辑。

大体可分为聚焦城市型、聚焦产品型和聚焦责任型三大模式。

01

聚焦城市型房企:向上聚能,提高抗风性能力

由于目前行业整体弱势,所以近年房企大都选择向上聚焦,即由低能级城市向高能级城市聚焦。

区别仅在于如规模型房企如中建信和从本土向全国核心一二线城市聚焦。而本土深耕型房企从地级市向省会长沙聚焦。

中建信和

聚焦核心一二线城市,为未来发展筑基底

中建信和成立于2003年,是世界500强、全球最大的投资建设集团一一中国建筑旗下中建五局的全资子公司,企业注册资金近50亿元,实力雄厚。

中建信和2007年走出长沙,是较早实现环长沙城市群布局的房企之一,目前已完成湖南省9个城市的覆盖。

企业以湖南为大本营辐射全国,2018年开启全国化战略,以每年平均2个城市的速度落子核心一二线城市。并于2021年进驻一线城市北京和广州,这也是湖南本土房企首次进驻全国一线城市。

截止目前,在地产开发板块,中建信和已布局全国18个城市,开发40余个项目。城市布局呈现从三四线收缩,聚焦核心一二线城市的特点。

目前中建信和湖南业绩持续稳居前列, 2022年和2023年连续两年居全国房企排行TOP100,在全国市场均形成了一定的规模和口碑效益。

其他如嘉宇控股、金富地产等房企也有走出湖湘的扩张性布局,如嘉宇地产在郑州、包头等城市都有项目在售。

大汉城建

地级市口碑企业向上布局,重仓长沙热点片区

大汉城建起步于娄底,打造了“大汉模式”,成为推动县域城镇化的一座标杆。25年期间布局40个县市,打造140多个项目,是目前在湖南覆盖城市最多的房企之一,位列湖南省“开发实力企业十强”。

大汉自2009年进驻长沙后,其他城市虽仍有拓展项目,但重心开始偏向长沙,2023年上半年长沙成交金额占比总成交高达45%。

一方面紧跟湖南“强省会”发展战略,进军长沙实现更有质量的开发增长;另一方面弱地产周期下,聚焦高能级城市,有助于增强企业未来抗风险能力。

此外近年中港地产、永州嘉信等地级市房企都纷纷开始进入长沙,并带来各自优势产品。

如中港地产于2007年在郴州创立,经过16年发展、转型,目前已开发面积超230万方。

2022年望城区重点招商引资的企业,开启在长沙的深耕之旅。同年与绿城中国达成战略合作,将在谷山板块开发绿城·中港·谷山院项目。

2023年长沙首个地产项目—大泽湖中港·江来正式亮相,推出高空间利用率的舒适型高性价产品,得到市场高度评价。目前,中港地产在长沙已实现双子落地。

02

创新型房企:聚焦细分领域,创新优势产品

运达集团

以产品创品质,以品质立品牌,以品牌促发展

以运达集团为代表等中型房企立足本土主要依靠深入已有一定基础的专业领域,打造高标准的专业能力,扩大细分领域的品牌影响力,塑造在该领域的竞争优势。

典型如运达集团的奢品酒店驱动模式。运达集团旗下运达地产成立于2001年,在长沙打造的第一个项目是运达国际广场,独树一帜打造国际五星级酒店IP+奢侈品商场双驱模式,一举奠定了其在湖南高端产业开发的市场号召力。

目前运达集团在国际广场项目引入五星级酒店喜来登,中央广场项目引入瑞吉和W两大国际奢华酒店品牌, 2023年运达会展湾引进全球公认的奢华酒店品牌-丽思卡尔顿。

这为运达地产板块积累了丰富的星级酒店装修和服务经验,为高净值客群提供了高舒适性产品和优质服务。二十余年积累了大量的运达忠实粉丝,打造“运达圈层”。

以产品突围的类似企业有福天兴业独特的技术优势和整体的产业链运营,全力深耕“立体生态创新建筑”。红橡地产的科技赋能型住宅,深耕科技领域30载,致力于将高科技体系完整运用到住宅建设中等。均在各自领域形成了一些代表性项目。

03

城市责任型房企:半市场化、与城市共发展

国有企业是一种特殊经济组织,在参与市场竞争的同时,更具备政治责任和社会责任。

所以是一种半市场化的企业模式,以城市发展需求为先,与城市发展同频共振,主要起到城市新兴区域拓荒者和市场稳定者的作用。

城发恒伟

责任国企开发商,业绩向好与经营稳健双优的典型房企

典型代表是城发恒伟,成立于2012年,是长沙城发集团全资子公司,旗下地产开发主体。依托城发集团的城市资源、产业优势,公司聚焦房地产开发与片区配套建设。

城发恒伟不同于一般地产开发商模式,更多的是承担着城市拓荒者的角色,企业布局高度配合长沙城市发展规划战略,先后参与洋湖、滨江、会展新城、高铁西等多个片区的开发与建设,真正与城市共发展。

城发恒伟专注深耕长沙,公司累计开发、运营、管理项目20余个,涵盖高端住宅、写字楼、酒店、产业综合体、商业中心、租赁公寓6大核心产品。

同时经过10余年发展,城市在日益更新,城发恒伟也在逐步完成质与量的蜕变。

2022年城发恒伟以年销售金额29.18亿元的成绩,跃居长沙九区县房企权益销售榜第9位。代表项目洋湖映2009项目全年实现销售面积15.2万平米,居中国房地产项目销售面积第88位,长沙市第4位。

产品方面,城发恒伟持续迭代更新,2023年推出全新升级君樾系产品-恒伟·君樾洋湖、恒伟·君樾文昌,实现景观园林、户型创新、公建化立面提档,社区配套升级等多项“超配级”细节。

长沙楼市进入改善大潮,城发恒伟用“安心·精工·家”的品牌承诺,持续与城市精神共振。

整体来说,国企具备强势要素资金和资源优势,一部分本土头部完全市场化企业兼顾规模和多元化产业布局,已成为或者谋求成为全国性品牌房企;另一部分半市场化的企业,则以城市发展为主要担当,更偏向于拓荒者和建设者的角色。

而本土民企由于资金成本、土地资源等方面因素制约,更多的是聚焦于产品创新方面,打造优势产品项目,赢得市场口碑,为企业的未来生存和持续发展提供良好土壤。

3

本土房企现今格局

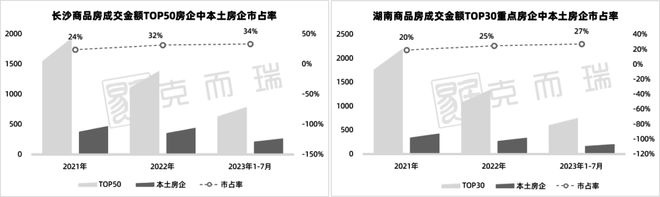

那么目前湖南本土房企形势如何呢?

我们对比了长沙TOP50房企和湖南TOP30房企近年的一个走势可以发现两个趋势,一是整体市场本土房企市占率占比是上升的,二是本土房企中民企的市占率是上升的。

从长沙市场TOP50房企我们可以看出,本土房企的市占率从2021年的24%上升至2023年34%,市占率提升了10个百分点。

尽管整体市场仍是品牌房企占据主导地位,但本土房企在市场争夺战中开始逐步夺回被蚕食的市场份额,全省走势趋同。

本土房企市占率上升主要是两个方面的因素导致,一是本土房企越趋规范化,市场竞争力提高。二是疫情导致行业市场下行,全国性品牌房企战略回缩所致。

而从企业性质来看,长沙市场国企和民企市占率基本为五五分,国企占位更加靠前,而民企数量更多。

省内市场民企市占率整体低于国企市场约12个百分点,主要是因为国企排名比较靠前所致,地级市大量的中小型民企处于市场靠后位置。

总结:经过三十年的长足发展,大浪淘沙之下,本土房企的品牌高度、产品打造、资金及人才实力等都有了较大提升,少数企业已经发展出全国性的布局。

但是除了头部本土房企,大部分本土房企都仍处于较低纬度的发展局面。此轮新冠疫情重塑行业格局,本土房企迎来新的发展窗口期,如何在全国性房企规模收缩之时重回本土市场优势地位,成为本土房企发展的新一轮考验。

下期预告:对于湘企未来发展机遇和挑战有哪些?下期我们将继续对此进行深度研究……

来源:克而瑞湖南

撰写:曾婷婷

审核:刘芳、蔡嫣

以上仅为个人观点,不代表所在企业观点。

版权申明:本文版权归克而瑞湖南机构所有,未经许可与授权,严禁转载。

如需转载和合作,请致电19892894436。

免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/299063.html