保观 | 聚焦保险创新

进入公众号,可点击右上【···】设为星标哦

数据显示,目前已有79家非上市财险公司披露今年前三季度业务情况。数据上来看,这79家财险公司总保费收入为3627.29亿元,较去年同期增长7.7%,呈现温和复苏态势,总利润为68.12亿元,同比下降3.1%,出现明显的增收不增利格局。

而原因主要在于三季度权益市场的低迷使得财险公司在投资端遭遇了比较大的困境,在此次统计中有超过30%的财险公司三季度投资收益率低于0.5%,这一情况值得引起市场重视。

接下来我们将用数据详解。

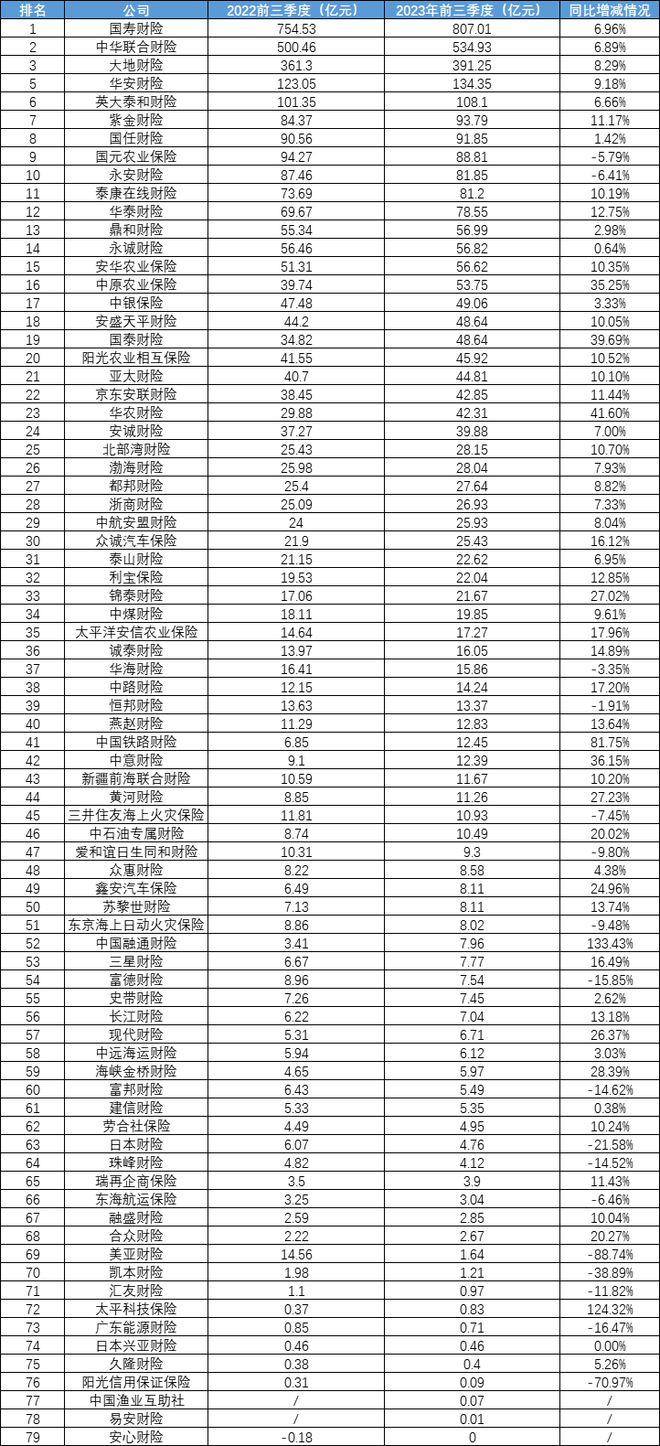

保险业务收入排行榜:头部格局稳定,国寿财险稳坐第一

保险业务收入上来看,国寿财险仍然是当之无愧的老大,收入达到807.01亿元,较去年同期增长6.96%。排名第二的是中华联合财险,收入为534.93亿元,同比增长6.89%,排名第三的是大地财险,收入为391.25亿元,同比增长8.29%。值得一提的是,这三家财险公司也正是去年的非上市财险公司保费的前三名,同时他们在今年前三季度的保费增速也与整体市场7.7%的增长中枢相接近,说明财险市场的格局已经趋于稳定。

而格局稳定的另一面则说明行业头部化已经非常集中,其中榜单前十的财险公司已经拿走了所有79家财险公司保费收入的64.2%,头部化愈演愈烈的同时也反应了目前中小财险公司的生存空间正在被进一步压缩。

图一:保费收入排行榜,数据来源:中保协,保观整理

值得注意的是,中国融通财险在今年前三季度取得了7.96亿的业务收入,相较去年同期大增133.43%,增速位列榜单第一。究其原因主要在于融通财险是一家2022年1月才注册成立的财险公司,2022年有比较低的基数效应。不过成立第一年即盈利,第二年有超过100%的保费增速,融通财险接下来的表现依旧值得市场关注。

此外太平科技保险在前三季度也取得了不错的增速,其保险业务收入为0.83亿元,增速达到124.32%,不过同样也有低基数的效应。

整体来看,在保险业务收入端,还是能够发现行业正处于较为明显的温和复苏状态。

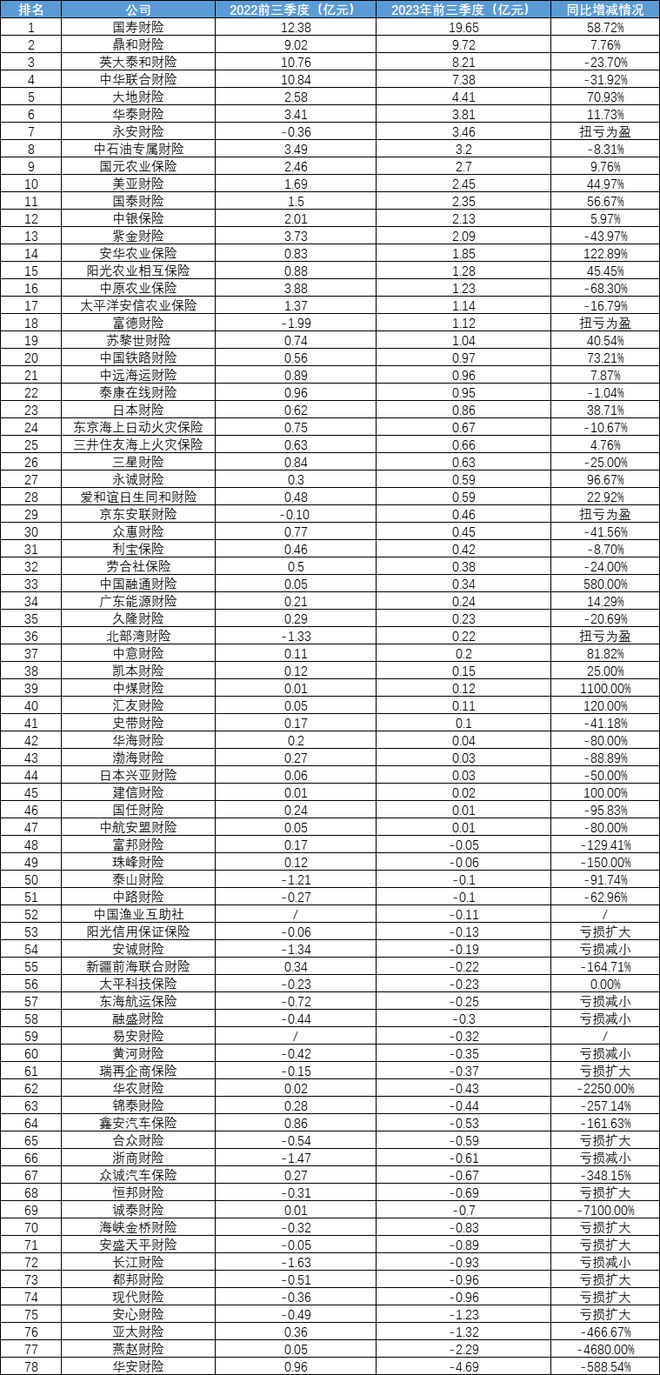

利润端:行业整体利润出现下滑,大保司综合成本率保持稳定

再来看利润情况。保险业务收入第一的国寿财险同样取得了利润榜的第一名,今年前三季度国寿财险实现利润19.65亿元,同比增长58.72%。排名第二的为鼎和财险,同比增长7.76%,排名第三的为8.21亿元,同比下滑23.7%。

总体来看,这79家公司中,有41家的利润情况出现恶化,包括净利润降低或扭赢为亏,同时79家公司总利润为68.12亿元,比去年同期下降3.1%,与保费端的温和复苏情况形成了明显的背离。其中国寿、大地财险等头部公司在前三季度取得了较高的利润增速则主要是由于去年同期的低基数效应,以及新产品的增长和内部控费等因素。

图二:利润排行榜,数据来源:中保协,保观整理

综合成本率是衡量产险业承保盈利能力强弱的主要标准,综合成本率越低说明财险公司盈利能力越强。从综合成本率来看,本次统计的公司中有49家公司综合成本率超过100%,这也就意味着这部分公司在承保业务方面出现了相应的亏损。

其中太平科技保险、瑞再企商保险、阳光信用保证保险、中远海运财险、广东能源保险、比亚迪财险综合成本率更是超过了200%。不过其中比亚迪财险相对比较特殊,作为一家今年刚刚接手易安财险的“新财险公司”,目前业务规模还很小,综合成本率高企也解释。

图三:综合成本率,数据来源:中保协,保观整理

从大型险企来看,国寿财险、中华联合财险、大地财险综合成本率分别为100.18%、99.61%、100.43%,基本处于合理的区间内。其中综合成本率较高的公司均以中小型险企为主,这也反应了目前这部分公司的承保业务出现了比较大的问题,有部分公司是为了抢夺市场分出了更多的销售费用,也有部分公司的产品设计并不够合理,所以这部分公司的经营情况实际上还有很大的改善空间,这也是财险市场非常值得关注的点。

投资收益率:受权益市场拖累严重,传导至利润端

前文中我们提到了行业呈现出明显的增收不增利的情况,而其中最大的原因就是各家财险公司的投资收益率被权益市场“拖下水了”。数据显示,已发布三季度偿付能力报告的非上市财险公司中,投资收益率最高的是华农财险,前三季度投资收益率为2.29%,排名第二的是永安财险,为2.25%,他们也是榜单中仅有的两家投资收益率在2%以上的公司。排名第三的为汇友财险,投资收益率为1.23%。

图四:投资收益率,数据来源:中保协,保观整理

统计来看,投资收益率在1%-2%区间内的公司共计9家,在0-1%区间内的公司共计64家,这也是榜单中保司投资收益率最集中的区间,投资收益率为负的公司共计3家。

而在今年上半年,根据保观统计,有超过70%的非上市财险公司投资收益率要超过1%,所以我们可以得出结论,整个行业在第三季度的投资都非常艰难。这也与整个权益市场在三季度的走势相契合,数据上来看,上证指数三季度下跌2.86%,深证成指下跌8.32%,创业板指下跌9.53%。

展望后期,随着国内经济呈现出复苏态势,同时监管宣布将加长险资考核周期,让险资能真正成为在资本市场的“长钱”、“基石”,我们也相信险资未来能够在权益市场有机会获得更持续、更稳定的收益。

核心偿付能力:除安心财险全员绿线,大量保司核心偿付能力上升

根据《管理规定》,对于核心偿付能力充足率低于50%或综合偿付能力充足率低于100%的保险公司,监管应当采取监管谈话、要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划、限制董监高人员薪酬水平、限制向股东分红等措施。

在已披露的非上市财险公司中,只有安心财险的核心偿付能力和综合偿付能力触及监管红线,其核心偿付能力为-876.15%,综合偿付能力为-876.15%。此前,公司曾表示,目前公司经营情况堪忧:目前主要面临偿付能力严重不足,短期健康险、车险等主要业务停滞,流动性压力较大等风险。公司表示,正在高度重视并全力推进增资工作,以期尽快实现实质性进展。但从安心财险的近况来看,公司想要重回正常化经营,还要面对不少的困难。

图五:偿付能力排行榜,数据来源:中保协,保观整理

而被统计的其余77家非上市财险公司都满足核心偿付能力不低于50%、综合偿付能力充足率不低于100%的监管底线,此外,榜单中有超过60家的财险公司三季度核心偿付能力要高于二季度数据,这也能够充分反映目前我国财险市场处于平稳发展之中。

尾言:很明显,财险市场今年的主旋律就是持续的温和复苏。不同于寿险市场今年有停售消息的刺激,财险市场的复苏看起来没有那么快,但这也往往是一个更为成熟的市场所具备的特点。而与保费端复苏格格不入的则是又要投资收益下滑导致的利润端下滑,客观来说,对于大多数公司来说其实能够采取的对应策略也并不多,利润端跟随投资侧波动是行业一直以来的一个特征。不过在整体经济复苏,监管给出利好政策的背景下,我们认为在投资侧未来几个季度会趋向于回暖,从而保司在利润端也将有比较大的概率出现改善。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/299051.html