本期观察

2023年10月30-31日,中央金融工作会议在京召开。本次会议突出强调了金融要为经济社会发展提供高质量服务,在“着力营造良好的货币金融环境”、“始终保持货币政策的稳健性”、“优化资金供给结构”、“疏通资金进入实体经济的渠道”等方面提出了具体的工作方向,坚持金融服务实体经济的根本宗旨。自8月末以来,“认房不认贷”、首套房存量贷款利率下调、部分区域放松限购等政策举措频出,地产端政策已明显放松,一定程度上有助于稳定市场预期;近期,中央财政宣布在年中追加赤字,增发万亿国债,积极的财政政策发力对促进四季度乃至明年的经济发展具有重要意义。而金融作为国民经济的血脉,随着金融高质量发展政策导向的确立,同样有助于市场信心的稳定和实体经济的发展。

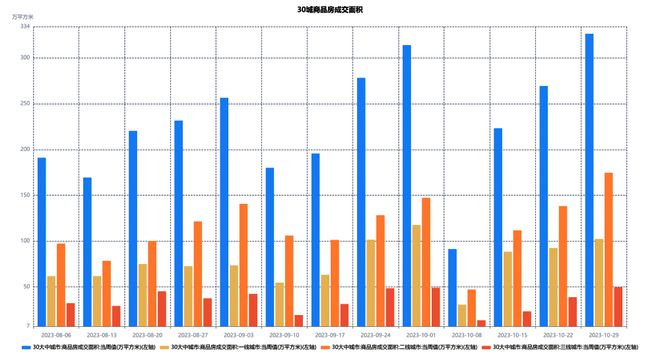

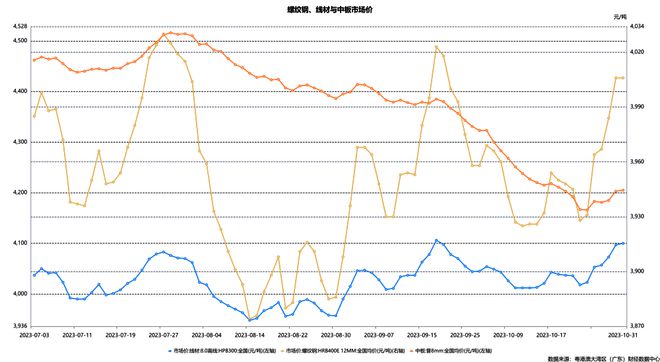

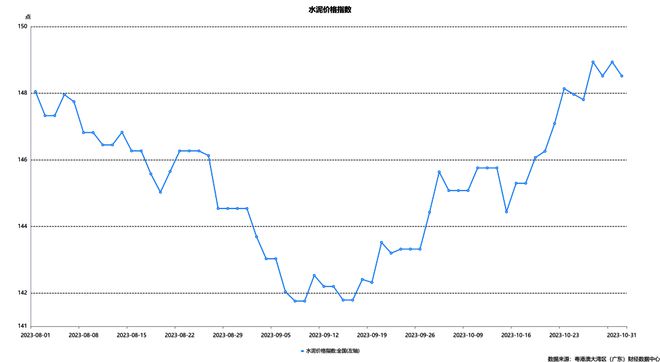

高频数据显示,地产类政策效应或有所显现。10月最后一周,30城商品房销售延续本月以来的环比改善势头,且周成交面积回升至近三个月来的高位水平,分能级城市中二线城市表现相对突出;二手房方面,全国二手房挂牌量指数转降、分能级城市挂牌量均有不同程度的回落,挂牌价指数延续微降的特征。地产上游方面,建筑钢材主流贸易商周成交量续升,主要钢材品种去库速度加快,钢材制品价格走势持续分化,指向近期房建开工施工需求或有所提升;浮法玻璃价格微降,玻璃企业库存水平止跌微升、波动相对较小,或指向竣工端的表现仍相对稳定。基建改善迹象相对明显,10月29日当周,水泥发运率止跌回升至47.5%,水泥价格企稳,11月1日,全国水泥价格指数升至8月以来的高点。同时,石油沥青装置开工率已连续2周逆季节性回升。随着财政政策加码后的陆续落地发力,将有助于提振投资相关需求,巩固经济向好态势。

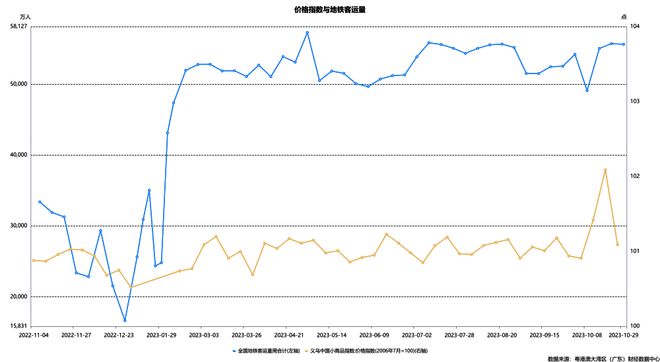

10月以来,消费类高频数据整体表现平稳,假期结束后观影热度季节性回落、但环比降幅连续收窄;义乌小商品价格指数波动较小,日用品类消费整体稳定;市内交通方面,全国地铁客运量周合计值好于上月同期,出行热度较9月有所提升。出口方面呈现环比改善迹象,国内集装箱运价指数SCFI止跌、环周持续回升,同期CCFI指数环比降幅收窄明显。值得关注的是,BDI指数继上半旬冲高后临近月末再度转降、环周回落降幅达23.6%。

10月31日,国家统计局公布数据显示,10月制造业PMI指数为49.5%、略低于市场一致性预期,或受10月传统淡季影响,长假效应干扰了制造业生产节奏,季节性因素导致了制造业景气度的部分回落,如汽车轮胎全钢胎及半钢胎开工率假期前后回落较为明显,10月第三周才基本恢复至上月平均水平。另一方面,10月制造业PMI指数环比回落幅度略超过去三年同期平均回落水平,而分项指数方面,新订单指数与新出口订单指数双双下降,指向海内外需求均有所回落,市场需求修复的放缓或也部分解释了景气回落的原因。值得关注的是,10月生产指数虽环比小幅回落、但仍保持在扩张区间,高频数据显示,10月以来,部分行业的改善势头相对明显。高炉开工率连续微涨,螺纹钢周产量止跌,指向钢铁生产情况有所好转;化工方面,中国轻纺城周成交表现趋于上月常态化水平,下游江浙地区织机和涤纶长丝开工率持续回升,上游开工率普遍维持相对高位。

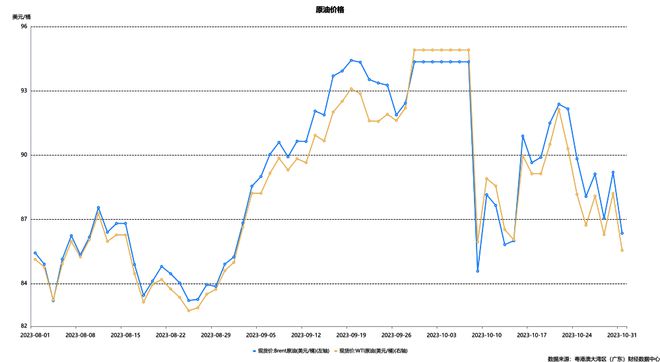

10月以来,物价方面整体表现平稳,农产品价格持续微降。11月1日,猪肉平均批发价较10月25日下降1.3%至20.69元/公斤,鸡蛋价格持平,果蔬价格走势继续分化;临近10月末尾,原油价格再度转降,短期来看,在多方努力下,巴以冲突尚未进一步扩大、对原油的市场供应影响或相对有限;CRB现货综合指数、南华期货工业品指数、大宗商品价格总指数分别较上周变化-0.4%、1.0%和-0.5%,其中钢铁类大宗价格指数续涨。

高频数据跟踪

1. 需求端

30城商品房成交面积达近三个月高位水平。10月29日当周,30城商品房销售情况环比改善持续、周成交面积较上周上涨21.2%至326.2万平方米,成交规模达近三个月来的高位水平,分能级城市成交面积延续回升态势,其中二线城市销售表现相对突出、周成交面积达近三个月高位,一线、三线城市则基本恢复至9月末水平;二手房方面,全国二手房挂牌量指数转降、较上周下降11.9%至39.1点,挂牌价指数仍持续微降,分能级城市挂牌量均有不同程度的回落,其中三、四线城市环周增幅相对明显,挂牌价指数普遍微降。土地成交表现仍弱于去年同期水平。

新能源车市火热,观影热度季节性回落。10月份新能源车市火爆,比亚迪10月销售301833辆,同比增长38.6%,月销量首次突破30万,此外理想汽车等多家新势力车企10月份销量突破新高。10月29日当周,义乌小商品价格指数转降、较上周回落1.7%至101.1点、略好于去年同期水平,分品类指数普遍回落或持平,其中五金及电料类、钟表眼镜类及箱包类降幅相对明显、分别较上周下降4.3%、3.4%及2.9%;观影热度延续回落,电影票房和观影人次环周降幅均进一步收窄,分别较上周下降8.2%和6.2%;出行方面,10月29日当周,市内交通方面,全国地铁客运量周合计值环周微降0.2%、略好于上月同期,其中厦门地铁客运量继续微涨0.9%,青岛地铁客运量止跌转升、环周上涨1.3%;执行航班数波动较小,国内、港澳台及国际航班周均执行航班数分别较上周变化-0.5%、0.5%和-0.4%。

主要钢材品种去库存速度加快。10月29日当周,建筑钢材主流贸易商周成交量续升,环周增幅有所收窄、较上周增长4.8%,成交热度相对良好;库存方面,主要钢材品种社会库存水平环周降幅进一步扩大,较上周下降4.6%至1025.6万吨,其中螺纹钢社会库存水平环周降幅继续扩大、总库存水平环周降幅则略有收窄,分别较上周下降6.7%和5.4%;主要钢材制品价格走势持续分化,10月29日当周,螺纹钢、线材、热轧、冷轧及中板价格分别较10月22日当周变化了1.0%、0.9%、0.9%、-0.7%及-0.2%。

水泥价格指数升至8月以来的高位水平。10月29日当周,水泥发运率止跌、较上周上升1.2个百分点至47.5%,水泥库容比持平于70.5%,略低于去年同期水平;全国水泥价格指数周内波动、环周上涨1.0%,分地区水泥价格指数中,东北地区环周降幅相对明显,11月1日,全国水泥价格指数升至149.4点、为8月以来的高位水平。10月29日当周,浮法玻璃价格微降0.4%至2089元/吨,玻璃企业库存水平止跌、较上周微升0.9%至4065.8万重箱。石油沥青装置开工率逆季节性续升至38.4%、略弱于9月均值及去年同期水平。

SCFI指数环周增幅扩大。10月29日当周,BDI指数周内持续回落,较上周大幅回落23.6%至1563点、为近一个月来的低点,国内SCFI指数续涨、环周增幅扩大至10.3%,同期CCFI指数回落0.7%,分航线运价指数存在一定分化,东西非、南美航线涨幅相对明显、分别环周上涨7.0%、4.3%,东南亚、韩国、美东、日本及南非航线环周增速再度转负、较上周均有不同程度的回落。

2. 生产端

公路货运环比上涨。双十一临近,市场需求有所增加,10月29日当周,全国公路货运周指数为116.2,环比上涨1.5%,同比上涨3.6%,共有21个省级地区公路货运流量环比呈上涨趋势。北上广深货运流量同比保持上涨,从环比来看,四大城市公路货运流量均有提升,其中深圳环周上涨4.0%、涨幅较为明显。

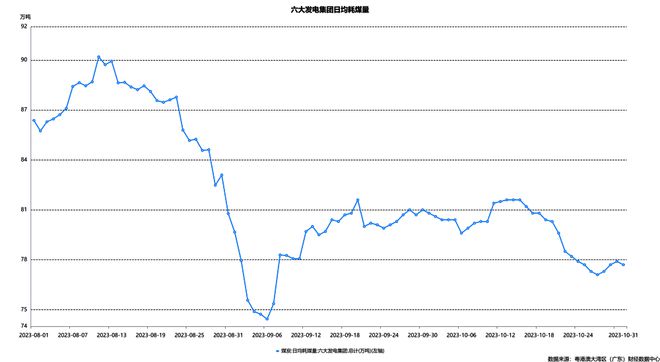

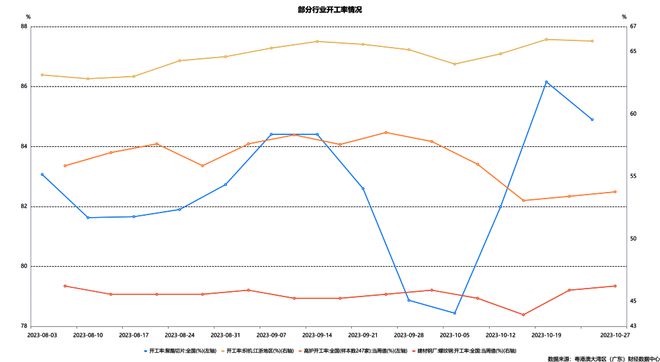

日均耗煤量继续回落,汽车生产维持近期高位水平。10月29日当周,六大发电集团日均耗煤量周内震荡回落,较上周下降1.0%至77.7万吨,库存可用天数微降至18.1天;汽车方面生产持续活跃,10月29日当周,汽车轮胎全钢胎开工率及半钢胎开工率分别较上周微涨0.1和0.5个百分点至65.3%和73.1%,均为近期相对高位水平。

螺纹钢周产量续涨、化工上游开工率普遍持平或回落。10月29日当周,高炉开工率续涨至82.5%,线材建材钢厂开工率持平于55.8%,螺纹钢建材钢厂开工率则微涨至46.2%,周产量环比增长1.8%至260.8万吨;冷轧板卷钢厂开工率与上周基本持平,中厚板钢厂开工率继续回落1.5个百分点。化工方面,10月29日当周,中国轻纺城周合计成交量较上周下降13.5%,趋向于上月均值水平;下游江浙地区织机和涤纶长丝开工率续升、维持相对高位,上游开工率普遍持平或回落,其中聚酯切片开工率转降、小幅回落至84.9%,PTA开工率持平于78.3%,纯碱开工率微降至88.7%。

3. 物价水平

农产品价格继续微降。11月1日,农产品批发价格200指数为115.5,较10月25日下降1.5%、环比降幅有所扩大;猪肉平均批发价环比降幅收窄至1.3%、价格回落至20.69元/公斤,牛肉微降、羊肉价格止跌微涨,鸡蛋价格基本持平于10.3元/公斤;果蔬价格走势继续分化,28种重点监测蔬菜价格和7种重点监测水果价格分别环周变化-3.2%、1.1%至4.55元/公斤、6.59元/公斤。

原油价格转降。10月29日当周,CRB现货综合指数、南华期货工业品指数、大宗商品价格总指数分别较上周变化-0.4%、1.0%和-0.5%,能源类、矿产类大宗商品价格指数双双回落,钢铁类续涨、环周增幅有所扩大;原油价格转降、周内震荡下行,11月1日,Brent和WTI原油现货价较10月25日分别下降3.5%和3.2%至85.02美元/桶和81.02美元/桶;铜铝价格双双上涨,10月31日,LME铜和铝现货结算价分别较10月24日上升1.7%和4.1%至8038.0美元/吨、2235.0美元/吨。

出品:粤港澳大湾区财经数据中心

统筹:周上祺

主笔:陈勇杰,申美怡

编辑:周上祺

注:本期分析涉及数据除特殊说明以外,均来自各渠道公开数据、粤港澳大湾区财经数据中心及合作供应商。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/297899.html