本报记者卢梦雪 冉学东 北京报道

上市银行三季报披露收官,整体来看,中小银行中间业务收入增速高于国有大行、股份行,但在上半年资本市场震荡之下,其中间业务发展的分化情况进一步加剧。

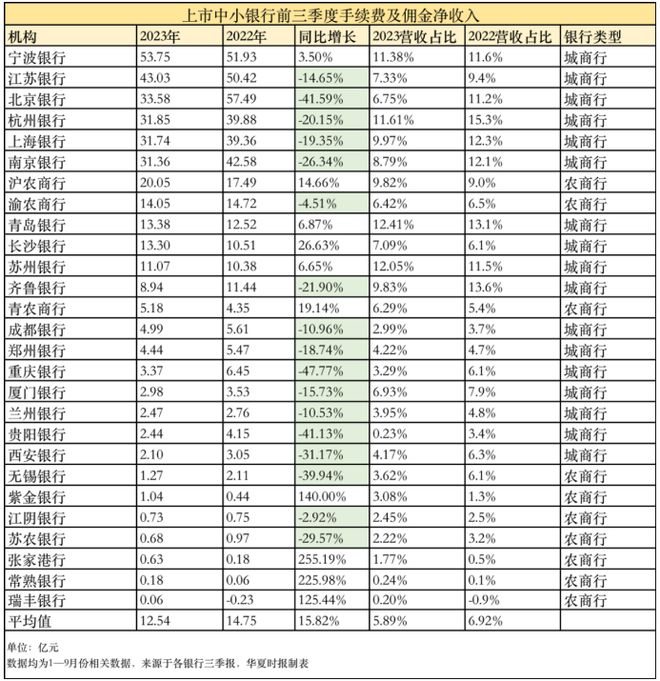

《华夏时报》记者梳理了27家A股上市中小银行的三季度财务报告发现,城商行、农商行在中间业务收入增速上“大相径庭”。17家城商行手续费及佣金净收入同比增速平均值为-16.55%,10家农商行该项收入同比增速平均值为70.35%,其中,有4家银行三季度手续费及佣金净收入同比增速达到了100%以上,而有的银行相关收入却几近“折半”,同比减少近50%。

同时,中小银行财富中收占营收比重普遍较低,27家上市中小银行中仅青岛银行、苏州银行、杭州银行、宁波银行4家的手续费及佣金净收入的营收占比达到了10%以上,另有3家银行的相关业务收入占比不足1%。

11月1日,相关分析人士向记者解读称,受到宏观经济与金融市场波动影响,居民在信用卡消费、理财投资等方面较为保守,中小银行在中间业务层面受到一定冲击,再加上与国有大行、股份制银行的竞争,影响了中小银行相关业务增长。

中间业务收入分化,63%的上市中小银行同比负增长

在商业银行轻资产转型、降低资本消耗的过程中,中间业务收入成为展现其盈利能力的一项重要指标,中小银行也卯足了劲儿发展中间业务,但2023年以来,在资本市场的影响之下,不少中小银行的中间业务收入持续缩水,中小银行间的中间业务收入及增速分化加剧。

三季报显示,截至2023年9月末,27家上市中小银行手续费及佣金净收入平均值为12.81亿元,高于平均值的有10家,另有17家未达平均值。

具体来看,有11家中小银行前三季度的手续费及佣金净收入达到了10亿元,7家超过了20亿元,6家超过了30亿元,40亿元以上的只有江苏银行和宁波银行。其中宁波银行前三季度的手续费及佣金净收入最多,达到了53.75亿元;江苏银行次之,相关收入达到了43.03亿元。

此外,有14家上市中小银行的手续费及佣金净收入水平在5亿元以下,5家上市中小银行该项业务收入不足1亿元,瑞丰银行该项收入最少,仅为0.06亿元,其次为常熟银行,该项收入仅为0.18亿元。

从增速来看,27家中小银行手续费及佣金净收入平均同比增长5.64%,有9家高于平均值,16家未达平均值。其中,17家城商行手续费及佣金净收入同比增长速度平均值为-16.55%,10家农商行该项收入同比增长速度平均值为70.35%,城商行、农商行间增速差异明显,农商行中间业务收入增速明显快于城商行。

具体银行方面,张家港行、常熟银行的手续费及佣金净收入同比增长速度最快,分别达到了255.19%、225.98%,是27家上市中小银行中仅有的两家增速在200%以上的。除此之外,紫金银行、瑞丰银行两家的中间业务收入同比增速也达到了100%以上。

值得关注的是,27家上市中小银行中有17家中间业务收入同比负增长,占比达到了62.96%。其中贵阳银行等3家银行的该项收入同比减少幅度达到了40%以上。

2023年以来,资本市场动荡持续,银行理财、基金等产品收益也受到了一定影响,普益标准数据显示,三季度存续开放式固收类理财产品区间收益表现近1年收益率的平均水平为2.36%,环比下跌0.26个百分点;成立以来年化收益率的平均水平为3.18%,环比下跌0.01个百分点。叠加2022年“破净潮”的影响,银行理财整体存续规模下降,整体低于去年水平。

多家中小银行曾在2023年半年报中提到“存量理财产品规模压降”“资本市场波动”“客户投资情绪低迷”“理财风险偏好下降”“代销综合费率下降”等因素,中间业务承受的压力溢于言表。

“在宏观经济及金融市场波动下,居民对信用卡消费、理财投资方面较为保守,影响了相关业务增长。”11月1日,光大银行金融市场部研究员周茂华在接受《华夏时报》记者采访时表示,部分中小银行中收下滑受信用卡业务、手续费及佣金收入下降拖累明显,同时,近年来国内推动银行金融机构持续减费让利实体经济也造成一定影响。

“虽然上市中小银行在同业中已经算较好的水平,但中间业务发展依然远无法与大行竞争。随着资本市场的发展和理财市场走向成熟,之前中间业务基数较低的大行,在业务重心偏向中间业务后,更容易获得较高的增长率,从而进一步形成对中小银行相关业务的挤压。”金乐函数分析师廖鹤凯向《华夏时报》记者分析认为,大型银行、股份制银行有资源优势、实力雄厚,对中小银行形成竞争,部分中小银行在中间业务领域走出自己特色化道路后才有可能稳住市场份额。

中间业务营收占比普遍不高

中间业务表现不理想,相关收入对业绩的带动作用也有所下降,记者注意到,27家中小银行中间业务的营收占比普遍不高,平均值为5.89%。分银行类型来看,城商行中间业务营收占比为7.23%,农商行为3.61%,城商行中间业务对营收的带动作用高于农商行。

具体到银行层面,共有4家银行中间业务收入营收占比达到了10%以上,青岛银行的占比最高,达到了12.41%,其次为苏州银行,达到了12.05%。而张家港行、常熟银行、贵阳银行、瑞丰银行4家银行的中间业务收入的营收占比则均未达到2%,瑞丰银行该项业务收入的营收占比仅有0.20%,居于末位。

与2022年同期对比,2023年前三季度上市中小银行的中间业务营收占比整体收窄,最多收窄了4.5个百分点。增长最多的为紫金银行,2023年前三季度中间业务收入营收占比相对2022年同期增长了1.8个百分点。

究其原因,在前三季度中间业务收入下滑的同时,银行资产负债规模仍在持续扩张,伴随着存款利率的多次下调,银行的利息净收入仍在持续增长,一增一减之下,中间业务收入占比下降更加明显。

周茂华分析认为,在市场竞争之下,当前国内部分中小银行在相关中间业务发展方面的竞争力相对弱一些,部分中小银行在客户基础、产品服务创新、品牌等方面相对弱一些,也导致了其中间业务收入对营收的贡献不高。

责任编辑:孟俊莲 主编:张志伟

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/297803.html