中新经纬11月2日电 1日,北交所向新安洁智能环境技术服务股份有限公司下发三季报问询函,要求其结合具体业务说明毛利率持续下滑的原因,是否与同行业可比公司毛利率存在较大差异及其原因,是否存在持续下滑的风险等。

截图来源:北交所网站

毛利率持续下滑的原因?

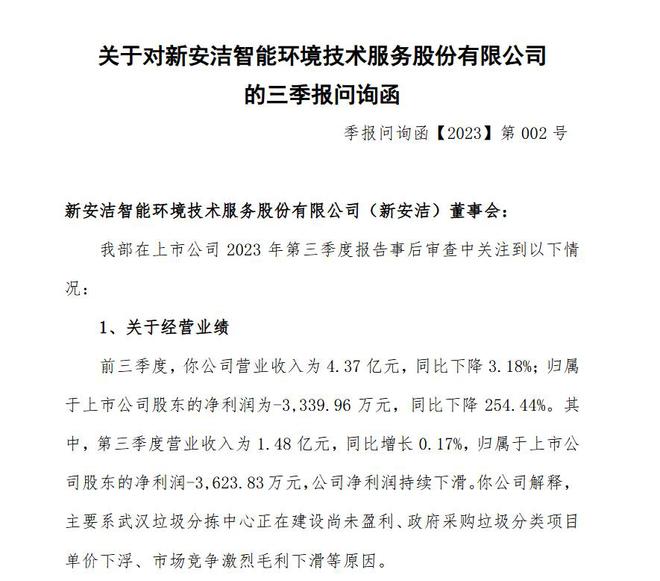

问询函显示,前三季度,公司营业收入为4.37亿元,同比下降3.18%;归属于上市公司股东的净利润为-3339.96万元,同比下降254.44%。其中,第三季度营业收入为1.48亿元,同比增长0.17%,归属于上市公司股东的净利润-3623.83万元,公司净利润持续下滑。

公司解释,主要系武汉垃圾分拣中心正在建设尚未盈利、政府采购垃圾分类项目单价下浮、市场竞争激烈毛利下滑等原因。

对此,北交所要求,一是说明武汉垃圾分拣中心的建设情况、计划投入金额、已投入金额情况,定量分析对报告期业绩的影响,以及未来可能产生的效益;

二是结合具体业务说明毛利率持续下滑的原因,是否与同行业可比公司毛利率存在较大差异及其原因,是否存在持续下滑的风险;

三是结合公司战略发展规划说明应对业绩下滑的具体措施。

交易性金融资产的初始确认依据?

问询函显示,报告期末,公司交易性金融资产1169.87万元,系公司收购重庆旭宏航空地面服务有限公司间接持有港股“洪九果品”的股权。公允价值变动收益-2379.47万元,是公司第三季度归母净利润下滑的主要原因之一。

对此,北交所要求,结合收购事项的审计评估情况说明公司交易性金融资产的初始确认依据及公允性,公允价值变动的计量过程,相关会计处理是否符合企业会计准则的规定。

收购重庆旭宏90%股权,交易必要性?

问询函显示,报告期末,公司商誉2855.51万元,系报告期公司4500万收购重庆旭宏90%的股权产生。根据公司2023年7月27日披露的《关于对北京证券交易所问询函的回复》,重庆旭宏2020-2022年营业收入分别为1143.99万元、1267.68万元、1074.63万元,净利润分别为 66.50万元、-0.68万元、-221.65万元。

北交所要求,结合重庆旭宏盈利能力分析、本次交易评估增值率说明该项交易的必要性和谨慎性,是否存在商誉减值风险,是否存在损害上市公司中小股东权益的情形。

期末应收账款是否存在逾期情况?

问询函显示,报告期末,公司应收账款4.25亿元,较上年末增长11.19%,占资产比重为 46.17%。

北交所要求,一是说明公司各类客户的信用政策是否得到严格执行,是否存在对客户延长信用期的情况,应收账款变动趋势及坏账计提比例是否与同行业可比公司存在显著差异;

二是说明期末应收账款是否存在逾期情况,以及截止回复日应收账款的回款情况,公司已采取或拟采取的催收政策。

据公司官网显示,新安洁智能环境技术服务股份有限公司成立于2011年,作为智慧人居环境投资运营商,公司专业从事智能环境技术研发应用、再生资源回收利用、城乡环境治理、公共物业管理、园林绿化管护、市政设施维护,以及环境产业投资、设计、建设、运营业务。

二级市场上,新安洁平开,截至发稿报2.28元。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/297653.html