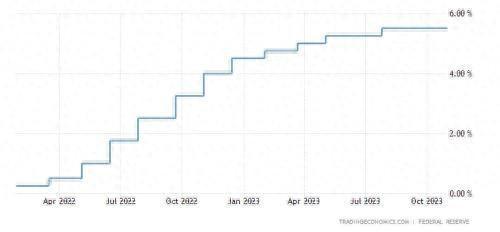

金融界11月2日消息美联储再次暂停加息!美国联邦储备委员会结束为期两天的货币政策会议,宣布维持当前5.25%-5.50%的联邦基金利率目标区间不变,符合市场此前预期,这也是美联储自去年3月开启本轮加息周期以来,连续第二次暂停加息。

美联储主席鲍威尔在议息会议结束后的发布会上表示,通胀仍远高于目标水平,要将通胀率降低到2%还有很长的路要走;美联储目前并没有考虑、也没有讨论过未来降息的问题,美联储的问题是,是否应该进一步加息。

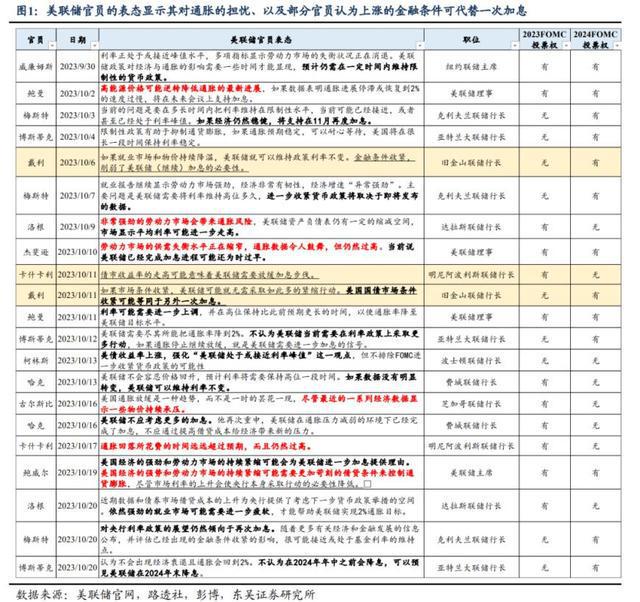

东吴宏观认为,本次会议主要有三点值得关注:

一是虽然不加息了,但仍保留再次加息的可能性。这是“口不惠”的具体表现,美联储并未调整2023年的利率指引,相应地频繁使用谨慎一词,从而不让最后一次加息落地。

二是对通胀放缓进程的“担忧”。本次会议承认”通胀少数几个月数据良好“,不过暗示了未来通胀回落之路的坎坷,与美联储部分票委传达出的对未来通胀走势的担忧相一致。

三是首次提及金融环境的收紧,虽然部分票委认为市场利率自发上行降低了进一步紧缩的必要性,甚至可以代替一次25bp的加息。不过,鲍威尔在会上暗示这并不能“取代”再次加息的需求。

美联储还会继续加息吗?

招商宏观指出,关于鲍威尔讲话,有四点值得关注。1)尽管经济数据强劲,但美联储亦存担忧。鲍威尔提到利率上升抑制了地产与投资等领域。

2)强调了美联储的双目标,就业转弱似乎是美联储不再收紧的前提。鲍威尔认为“劳动力市场仍然吃紧,但供需状况继续趋于平衡”、“若经济增长持续高于潜在水平,或者劳动力市场的紧张状况不再缓解,可能会使通胀面临进一步上升的风险,并可能导致进一步收紧货币政策” 。

3)从“担心做得不够”到“已经走得够远”。在实施紧缩周期的第一年左右,美联储所认为的风险完全在于做得不够。而现在已经走得够远了,风险已经变得更加双向。

4)美联储并不认为出现了“工资-通胀”螺旋。

招商宏观分析,距离结束加息还差一点点,从鲍威尔讲话所透露的信息来看,若就业数据恶化,通胀上行风险就有望降温,美联储就可以结束紧缩政策。正如我们去年以来一直强调的,基于美联储的双目标,最终将由就业打败通胀令美联储结束加息甚至转向降息。

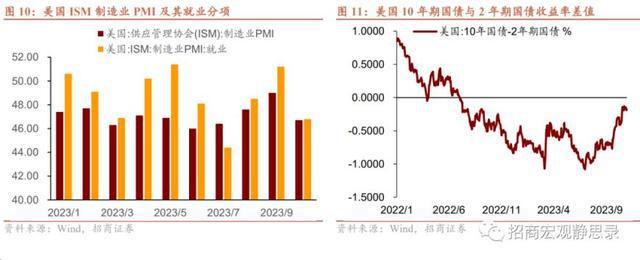

11月1日公布的美国10月ISM制造业PMI结束三连升并骤降至46.7,且就业分项由前值51.2跌落至46.8,表明汽车等行业罢工已经对就业及产出产生了极大负面影响。进而,即将公布的美国10月就业数据转弱的概率不低。若罢工进一步向其他行业蔓延并引发更多裁员,那么,美联储就有望正式转向。12月FOMC之前,还有两期就业数据,数据结果就将决定美联储下次会议的态度。

财通宏观则指出,目前利率水平具有限制性,但由于三季度经济表现较强,美联储仍然保持政策灵活性。在短期通胀难以大幅恶化的情况下,对于美联储货币政策的关注重心应当有所转移。一方面,再度加息的可能性很小,目前已经接近加息周期结束,“是否再度加息”的影响已经让位于“高利率将持续多久”的影响。

另一方面,财政部大幅发债对市场流动性的影响较为显著,货币市场中美联储隔夜逆回购规模大幅回落,伴随着未来财政部继续举债,流动性或将持续收紧,对于“结束缩表时点”的讨论也将提上日程。

加息周期结束是A股上涨的导火索吗?

中金公司指出,对于市场而言,暂停加息有助于提振市场风险偏好,前期调整较多的资产将获得喘息。本次会议释放的信号来看,本轮加息周期短端利率进一步上升的空间可能较为有限。虽然鲍威尔称降息仍不在考虑范围之内,但至少对于经济增长而言,美联储“做得太过”的风险有所下降,增长前景也偏向利好。我们认为,理想情况下,如果需求继续平稳回落叠加供给不断改善,“双管齐下”之下,未来美国经济走向软着陆的概率进一步增加。FOMC会议后,美债利率有所回落,三大美股上涨,美元下跌,也显示市场风险偏好有所改善

加息周期结束会是A股港股上涨的导火索吗?财经评论人士郭施亮表示,从某种程度上分析,美联储加息周期结束有利于股市的企稳,减缓外资流出的压力。但是,即使美联储结束了加息周期,但按照目前的利率水平,依然处于高企的水平。只有美联储打开降息通道,并引导利率的逐渐下降,这样才有利于提升全球市场核心资产的估值水平,增强股票市场的投资吸引力。

考虑到A股港股已经处于历史底部区域,结合估值上的优势,市场本身具备了一定的抗跌能力。在市场处于底部区域内,外部利空对市场的冲击压力正逐渐减弱,市场触底反弹需要一个导火索,美联储结束加息周期或者十年期美债收益率骤降等,都可能会给A股港股市场营造出一个有利的外部环境。

本文源自金融界

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/297347.html