//美联储“鹰派暂停”如期上演 “最后一加”仍是未知数//

当地时间周三,美联储公布了最新的利率决议,宣布维持基准利率不变,这也是美联储继9月之后,连续第二次会议暂停加息,凸显其在抗通胀过程中的观望立场。

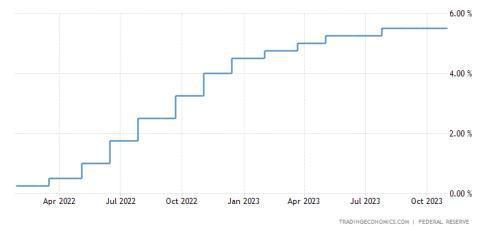

自2022年3月以来,美联储官员以40年来最快的速度提高了利率,最近一次加息是在7月份,将联邦基金基准利率上调至5.25%-5.5%区间。

美联储重申,如果通胀率继6月以来放缓后再次拉升,美联储官员们仍然有可能在12月或明年再次加息。决议发布后,美股三大股指短线冲高后回落。

在FOMC声明中,官员们强调,紧缩的金融和信贷状况将给经济带来压力,重申将评估进一步收紧政策的程度。

美联储面临的大问题集中在官员们对经济的预期,以及他们如何才能得出结论,他们正在朝着正确或错误的方向前进。通胀持续放缓可能使官员们得以继续维持利率不变,而物价压力的任何加速都可能导致他们再次加息。

值得注意的是,FOMC声明对经济认识发生了明显变化。美联储将第三季度经济活动描述为“强劲”,而9月份的声明称经济“稳步扩张”。声明还指出,就业增长“自今年早些时候以来有所放缓,但仍然强劲”。

美国经济数据的持续火热让美联储官员颇为难受,美国第三季度GDP折合成年率的增幅为4.9%,远高于预期;9月份非农就业人数增长33.6万人,较预期的17万大幅增长,远高于8月的18.7万个。

此外,除了表示金融和信贷状况都有所收紧外,这份声明几乎没有其他变化。近期以来,美债收益率持续飙升,引发了华尔街的担忧。声明继续指出,委员会仍在“确定进一步收紧政策的程度”,以实现其目标。声明称:“委员会将继续评估更多信息及其对货币政策的影响。”

在美联储继续按兵不动之际,通胀形势已经有所缓和,不过劳动力市场仍表现出惊人的弹性。加息的目的是减缓经济增长,并使劳动力市场的供需不匹配恢复平衡。周三稍早公布的数据显示,美国9月份的职位空缺出人意料地连续第二个月攀升,凸显出经济各个领域的劳动力需求持续强劲。

美联储认为经济仍然保持强劲,这一立场本身可能促使政策制定者继续采取政策紧缩的立场。近期以来,“维持高利率更长时间”已成为美联储未来走向的主题。尽管多位官员表示,他们认为在美联储评估前几次加息的影响时,利率可以保持在目前水平,但几乎没有人声称他们正在考虑快速降息。

斯巴达资本驻纽约首席市场经济学家彼得·卡迪罗评论称,美联储一如预期地维持利率不变。他们暗示,经济将会走弱,通胀仍然居高不下。这份声明倾向于鸽派,没有预期的那么强硬。连续第二次保持利率不变的事实表明,美联储可能会在12月按兵不动,如果这样的话就意味着美联储已经完成加息。当然,他们会继续依赖数据。如果通胀形势逆转,那么加息就还没结束。

“美联储传声筒”Nick Timiraos表示,美联储FOMC的声明变化很小,它将第三季度经济活动描述为“强劲”;鉴于美债收益率走高,美联储在“信贷环境收紧”的描述中加上了“金融”一词。

F.L.Putnam资产管理首席市场策略师Ellen Hazen表示:"很难说我们是否已经走到了加息的终点。美联储非常希望为12月或明年的进一步加息敞开大门。他们确实对措辞做了一些改变,其中两处反映了经济实际上比上次声明时更强劲的评估。"

//美联储主席鲍威尔:重回加息不无可能 目前未考虑过降息//

当地时间周三,美联储主席鲍威尔就联邦公开市场委员会货币政策会议纪要召开新闻发布会。

此前,美联储决定将联邦基金利率目标区间继续维持在5.25%至5.50%之间,这也是该行连续第二次会议暂停加息,凸显其在抗通胀过程中的观望立场。

鲍威尔表示,美联储继续专注于双重使命——促进最大就业和维持通胀稳定,将坚决致力于2%的通胀目标,并指出,没有物价稳定,经济将无法运转。

他提到,美联储的货币政策立场是有限制性的,但目前尚未感受到政策的全部影响,“考虑到我们已经取得的进展,我们将谨慎推进,根据全部数据和风险平衡做出决策。”

提到数据,鲍威尔表示,美国的经济增长远超预期,就业增长速度也强劲,但较年初有所减缓,名义工资增长显示出一些放缓的迹象。虽然劳动力市场仍然紧张,但供需条件继续趋于平衡。

他指出,自去年年中以来,美国通胀已经有所缓和,但仍远高于目标水平,“几个月的良好通胀数据只是开始的一部分,但要将通胀率降低到2%还有很长的路要走。”

关于利率路径

鲍威尔承认,货币紧缩立场对通胀施加了下行压力,也同样对经济施加了下行压力。强劲的经济数据可能会使通胀进展面临风险,需要采取更紧缩的政策。因为降低通胀可能需要经济低于潜在增长水平,同时劳动条件趋于疲软。

为了实现具有足够限制性的政策立场,“可能需要进一步加息。”他补充道,但“在确定是否需要进一步加息时,我们将考虑累积的紧缩、滞后效应以及经济和金融发展情况。我们不确定政策现在是否足够限制性。”

鲍威尔强调,“我们尚未就未来会议做出任何决定,暂停后再次加息会很困难的观点是不正确的。”他透露,决策层内部很难确定紧缩的金融条件将导致多少次加息,或者这将如何转化为多少潜在的加息幅度尚不清楚。

他补充称,来自较高长期美债收益率、坚挺的美元和较低的股市的金融环境收紧可能对未来的利率环境产生影响。“如果我们得出需要收紧的判断,我们将会这样做。”他还指出,该行目前完全没有考虑过降息这一选项。

其他方面

关于外部风险,鲍威尔承认全球地缘政治紧张局势确实升高,官员们正在关注其对经济的影响,另外美国政府潜在的停摆也是风险来源之一,“这是我们今年放慢进程的一个原因。在巨大的不确定性下,我们不能急于行动。”

谈及“点阵图”,鲍威尔表示,点阵图是根据决策者个人观点对适当政策的时间性描述,在两次会议期间的有效性减弱,“在接近下次会议之际,我们将讨论如何解读数据。”

QT方面,他说道美联储暂不考虑改变资产负债表缩减的速度,“量化紧缩可能在长期利率上升中起到相对较小的作用。我们拥有3.3万亿美元储备,远未达到紧缺水平。”

银行风险问题上,鲍威尔称,“我们一直在与金融机构密切合作,确保它们拥有良好的资金计划,银行体系非常有韧性,我们没有任何理由认为这些加息会对这一局面产生实质性的改变。”

回答媒体问题时,鲍威尔重申,“我们在政策上已经取得了足够的进展,通胀的风险现在更加双向化。在中性利率的估计范围内,政策是收紧的,但必须对中性利率的估计持保留态度。”

他最后提到,目前尚不清楚中东冲突是否会对美国产生经济影响,因为国际原油价格对巴以冲突的反应不大。

本文源自财联社

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/297251.html