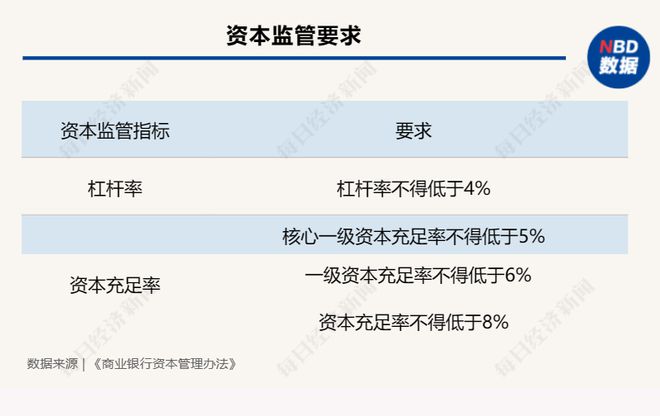

11月1日,国家金融监督管理总局公布《商业银行资本管理办法》。其中规定,商业银行的杠杆率不得低于4%。

原银监会时期,杠杆率就作为商业银行安全、稳健运行的一把标尺而存在。时隔多年,这项监管指标被纳入《资本办法》,并作为资本充足率指标的补充,成为商业银行信息披露的重要内容之一。这体现了怎样的监管思路?有何价值和意义?相较2015年的《商业银行杠杆率管理办法》,《资本办法》中关于杠杆率的监管规定有何更迭?对商业银行提出了哪些要求和挑战?

商业银行的资本监管指标包括资本充足率和杠杆率

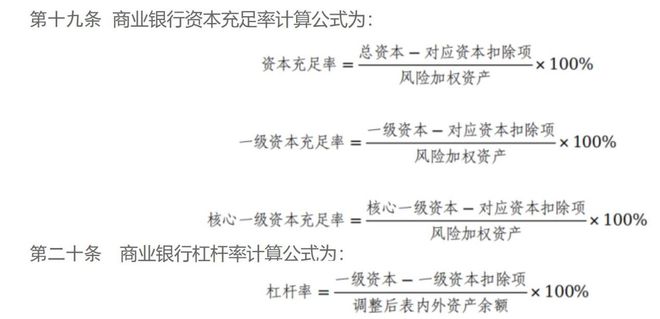

何为商业银行杠杆率?杠杆率是指是指商业银行持有的、符合《资本办法》规定的一级资本净额与调整后表内外资产余额之间的比率。

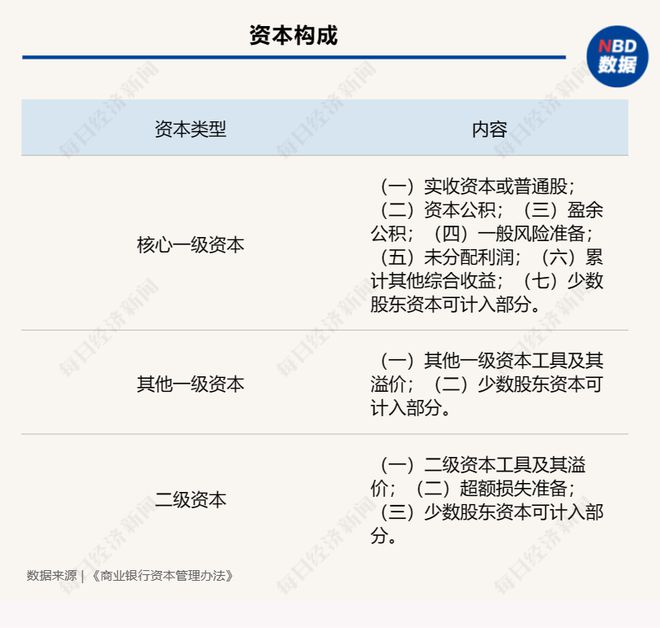

根据《资本办法》规定,商业银行的一级资本包括核心一级资本和其他一级资本。其中,核心一级资本包括实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、累计其他综合收益、少数股东资本可计入部分等。其他一级资本包括其他一级资本工具及其溢价、少数股东资本可计入部分。

《资本办法》规定,调整后表内外资产余额=调整后表内资产余额+衍生工具资产余额+证券融资交易资产余额+调整后表外项目余额-一级资本扣除项。

其中,从调整后表内外资产余额中扣减的一级资本扣除项不包括商业银行因自身信用风险变化导致其负债公允价值变化带来的未实现损益。

简而言之,一级资本是指商业银行最核心的资本,包括股本、公积金、其他综合收益等。调整后的表内外资产余额是指商业银行的总资产减去现金、中央银行存款、政府债券等低风险资产,再加上信用转换因子调整后的表外业务余额。

值得注意的是,商业银行的资本监管指标包括资本充足率和杠杆率。

据悉,《资本办法》将杠杆率的监管要求、计算方法等纳入正文,将杠杆率分母即调整后表内外资产余额计算方法作为附件,主要考虑是杠杆率作为风险中性指标,是对基于风险的资本充足率指标的有效补充。此外,调整后表内外资产余额也是商业银行差异化资本监管制度中档次划分的主要参考指标。

图片来源:国家金融监督管理总局网站

由此可见,杠杆率作为资本充足率的重要补充,二者共同构成了商业银行的资本监管指标,旨在保障商业银行的资本充足性,防范金融风险,维护金融稳定。

商业银行的杠杆率不得低于4%,将杠杆率作为信息披露的重要内容之一

《资本办法》规定,商业银行的杠杆率不得低于4%。“商业银行的一级资本必须占到调整后的表内外资产余额的4%以上,否则将被视为不符合监管标准,可能面临限期补充一级资本、控制表内外资产规模、限制分红、限制扩张等监管措施。”一位不愿具名的监管专家对《每日经济新闻》记者表示,最低杠杆率要求是一个统一的标准,适用于所有商业银行,无论其规模、类型、地域等差异。

《资本办法》同时规定,系统重要性银行在满足最低杠杆率要求的基础上,还应满足附加杠杆率要求。国内系统重要性银行的附加杠杆率要求由中国人民银行会同国家金融监督管理总局另行规定。“这意味着系统重要性银行需要有更高的资本缓冲,以应对更大的潜在风险。”专家表示。

据悉,资本充足率和杠杆率共同构成了资本监管指标。此次《资本办法》要求,将杠杆率作为商业银行信息披露的重要内容之一。

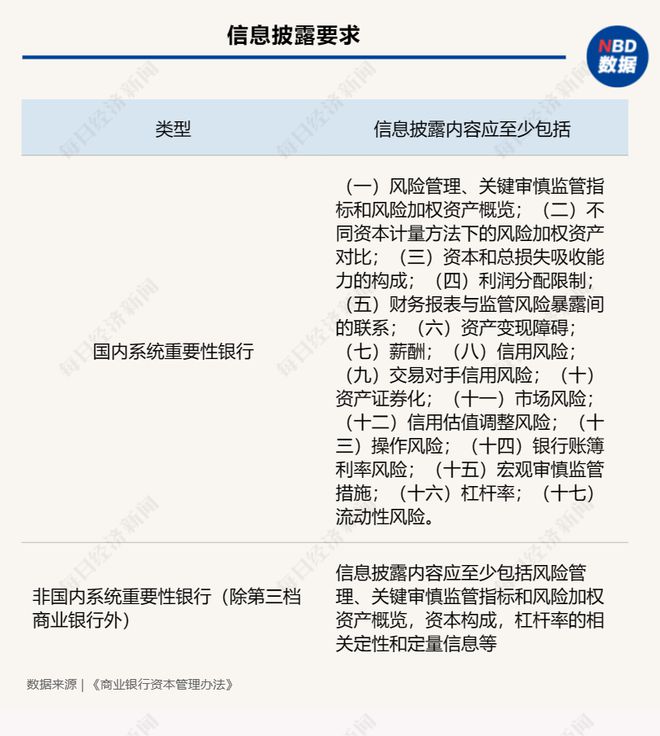

《资本办法》第九章“信息披露”规定,对国内系统重要性银行,信息披露内容应至少包括信用风险、市场风险、操作风险、流动性风险、杠杆率等十七条。

对非国内系统重要性银行,信息披露内容应至少包括风险管理、关键审慎监管指标和风险加权资产概览,资本构成,杠杆率的相关定性和定量信息等。

其中,《资本办法》规定,第三档商业银行是指并表口径调整后表内外资产余额小于100亿元人民币且境外债权债务余额为0的商业银行。

根据要求,商业银行应在年度结束后的四个月内向国家金融监督管理总局或其派出机构提交内部资本充足评估报告。此外,《资本办法》对商业银行第三支柱信息披露频率作出明确规定,包括临时、季度、半年及年度披露。“这意味着商业银行需要有自主管理和透明化的意识和能力,及时向监管机构和公众提供真实、完整、准确的数据和信息。”上述专家表示。

值得注意的是,上述监管专家在接受采访时对《每日经济新闻》记者表示。“杠杆率反映了商业银行的资本对风险资产的覆盖程度,越高越安全。”那么,杠杆率指标作为资本充足率指标的补充,有哪些意义和价值?

该专家认为,杠杆率指标可以反映商业银行的整体负债水平,而不受风险权重的影响。这样可以避免商业银行通过低风险权重的资产来规避资本要求,也可以防止商业银行在风险权重不准确或者不及时调整的情况下出现资本不足的问题。杠杆率指标可以作为一个简单、直观、易于比较的监管工具,有利于提高监管效率和透明度。同时,杠杆率指标也可以作为一个市场约束的工具,有利于提高商业银行的信息披露质量和市场信用评级水平。

“不仅如此,杠杆率指标可以作为一个宏观审慎的工具,有利于监测和控制银行业的整体杠杆水平和系统性风险。特别是在经济周期波动或者金融危机发生时,杠杆率指标可以起到一个稳定器的作用,防止商业银行过度扩张或者过度收缩。”

《资本办法》修订以资本为核心、以风险为导向,以市场为基础

实际上,原银监会时期,杠杆率就作为商业银行安全、稳健运行的一把标尺而存在。2015年,原银监会颁布了《商业银行杠杆率管理办法》。其中,对杠杆率的定义与计算方式,《杠杆办法》与《资本办法》几乎一致。《资本办法》发布后,《杠杆办法》同时废止。

那么,时隔八年,杠杆率这一监管指标,经历了怎样的变迁?两则《办法》关于杠杆率的监管规定有何变化?

上述专家认为,“从监管指标和要求来看,《杠杆办法》规定了商业银行并表和未并表的杠杆率均不得低于4%,而《资本办法》则将杠杆率纳入了商业银行各级资本充足率的监管要求之一。”从监管方法和手段来看,《杠杆办法》主要采用了第一支柱和第三支柱的方式,而《资本办法》则全面运用了第一支柱、第二支柱和第三支柱的方式。

从监管目的和意义来看,《杠杆办法》是为了防范商业银行过度杠杆化带来的系统性风险,而《资本办法》则是为了促进商业银行优化资产结构,加大服务实体经济力度。两者都是为了提高商业银行的抗风险能力和发展质效。

《资本办法》的修订,主要围绕构建差异化资本监管体系,修订重构第一支柱下风险加权资产计量规则、完善调整第二支柱监督检查规定,全面提升第三支柱信息披露标准和内容。

国家金融监督管理总局表示,《资本办法》构建了差异化资本监管体系,按照银行规模和业务复杂程度,划分为三个档次,匹配不同的资本监管方案。差异化资本监管不降低资本要求,在保持银行业整体稳健的前提下,激发中小银行的金融活水作用,减轻银行合规成本。

梳理杠杆率指标历史沿革发现,这项指标的意义和作用日益重要。那么,此番《资本办法》修订,以及商业银行杠杆率的监管要求,体现了怎样的监管思路?

上述专家认为,“以资本为核心,是此次修订最主要的导向。资本是商业银行的生命线,是抵御风险的最后一道防线。监管机构通过设定最低杠杆率要求,强化了商业银行的资本约束,促进了商业银行提高资本充足性,增强了商业银行的风险承受能力和抗冲击能力。”

以风险为导向。风险是商业银行经营的本质,也是监管的重点。监管机构通过调整后的表内外资产余额,综合考量了商业银行的表内和表外业务的风险敞口,避免了商业银行通过转移或隐藏风险来规避监管。监管机构还通过对系统重要性银行实施附加杠杆率要求,区别对待不同类型和规模的银行,实现了差异化和分层次的监管。

以市场为基础。监管机构通过要求商业银行设定目标杠杆率和报送披露杠杆率信息,鼓励了商业银行根据自身的经营策略和市场条件,合理确定和调整自己的杠杆水平,提高了商业银行的市场竞争力和适应能力。同时,监管机构也通过公开透明的信息披露,增加了市场对商业银行的约束和激励作用,提高了市场的效率和稳定性。

专家:要求商业银行有精细化的风险管理体系和方法

此次《资本办法》修订,杠杆率备受重视。那么,这对商业银行提出了哪些要求和挑战呢?

“商业银行需要满足最低或者更高的杠杆率要求,这就要求商业银行提高自身的资本水平,增加一级资本或者减少调整后的表内外资产余额。”上述监管专家对记者表示,这可能会影响商业银行的盈利能力、成本效率、市场份额等指标,也可能会影响商业银行的发展战略、经营模式、创新动力等因素。

他认为,商业银行需要根据不同类型和规模的表内外资产的风险特征和信用转换因子,优化自己的资产结构,平衡收益和风险之间的关系。这就要求商业银行有精细化的风险管理体系和方法,能够有效识别、评估、控制、转移各类风险,保持良好的资产质量。

“完善信息系统,增强信披透明度,也是此次《资本办法》修订的内容之一。”他说道,商业银行需要及时披露杠杆率信息,这就要求商业银行有完善的信息系统和流程,还要保证信息的真实性、一致性、可比性。同时,商业银行还要接受市场的监督和评价,这就要求商业银行增强信披透明度,提高自己的信誉和声誉,建立良好的市场形象和品牌效应。

上述专家对记者表示,《资本办法》的修订,体现了监管部门对商业银行资本监管规则的全面完善和创新,将有助于提升商业银行的风险管理水平和竞争力,促进商业银行更好地服务实体经济和社会发展。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/296789.html