21世纪经济报道记者 董鹏 成都报道

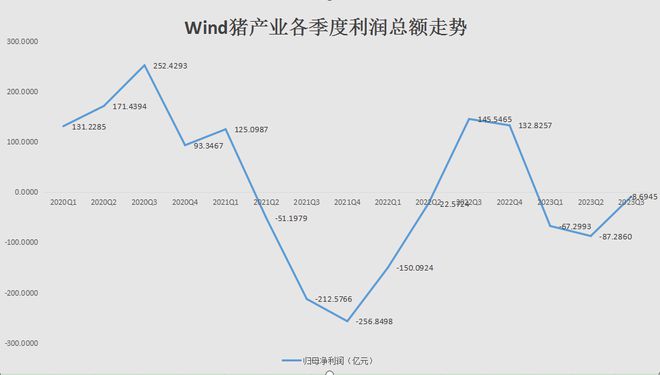

随着三季度猪价的反弹,相关上市公司亏损幅度大幅收窄。

以纳入Wind猪产业的26家A股上市公司为例,今年三季度归母净利润为-8.69亿元,较二季度时的-87.29亿元减亏90%。

不过,单季度能够实现盈利的公司依旧是少数,只有牧原股份等成本优势突出的企业率先扭亏,绝大多数样本公司生猪业务继续亏损。

“当前猪价背景下,养殖行业面临较大的经营压力”,温氏股份指出,若当前的低迷价格维持到明年二季度,行业可能会面临较大资金压力,部分企业甚至会出现经营危机,初步预计明年下半年行情应好于上半年,公司相对看好明年下半年的市场行情。

即便未来猪价反弹,考虑到近几年整个行业的变化,也将难以复制此前的飙涨行情,只能赚取相对合理的利润。

牧原股份也持有类似观点,该公司认为,随着产业链发展逐渐完善,行业逐步趋向成熟,未来将步入“微利期”。

少数头部企业扭亏

以上样本公司的经营业绩,与猪价波动保持高度正相关。

而就猪价运行来看,22省市生猪平均价在7月上旬跌破14元/公斤后,当月下旬开始快速反弹,并于9月初创出17.46元/公斤的年内高点。

对比一、二季度猪价,三季度以上生猪均价明显更高,这为部分低成本养殖企业的扭亏提供了基础。

以牧原股份为例,公司7、8、9月生猪销售均价分别为每公斤13.81元、16.35元、15.82元。

而根据该公司三季报交流会给出的数据,公司三季度生猪养殖平均成本为14.5 元/公斤。

相关数据还显示,截至9月份,牧原股份成本领先的区域为南阳区域,平均成本为13.94元/公斤。

虽然单位利润看起来依旧有限,但是牧原股份已经是同行业表现最突出的公司。

剔除已经掉队的*ST正邦,出栏量排名同样靠前的温氏股份生猪板块继续亏损。

定期报告显示,公司第三季度归母净利润约1.6亿元,今年二季度该公司亏损金额则超过了19亿元。

“猪业约亏3-4亿元,禽业约赚8-9亿元。”公司近期电话会议指出。

相当于,温氏股份三季度盈利转正,主要是受到禽类业务的利润拉动。

新希望三季度亏损的8.7亿元,则主要来自于公司的生猪养殖板块。“三季度猪产业亏损9亿元,前三季度累计亏43亿元。”新希望指出。

三季报显示,该公司前三季度净利润总计亏损38.58亿元,如果剔除以上生猪业务,新希望今年前三季度盈利很可能为正。

而导致以上三家头部公司生猪业务盈亏差异明显的关键,便在于其成本水平的高低。

综合相关数据可知,三季度,牧原股份生猪养殖成本为14.5 元/公斤,温氏股份为16.2元/公斤,新希望为16.3 元/公斤。

每公斤虽然相差不超过2元,但是由于三季度猪价刚好处于以上成本线附近波动,却足以决定了各家公司能否扭亏。

还需要指出的是,即便牧原股份当前成本优势十分明显,但是公司近期表示“争 取明年降至14元/kg以下。”

不过,对比2020年以来主要养殖企业的单位成本变化情况来看,整体成本的下行空间较为有限,下行速度也可能钝化。

牧原“微利期”的判断

虽然二级市场对猪价触底存在一定预期,但是就各家公司的判断来看,接下来仍然存在较多不确定因素。

“关于周期反转的时间点很难去预测,其中包括二次育肥等因素,使在相对长的周期里,又会出现3-5个月的大幅波动。2022 年下半年的二次育肥就对2023年的产能过剩产生了影响。”新希望指出。

温氏股份的观点更为明确。

该公司指出,非瘟之后,行业发生了较大的变化,猪价判断难度增加。按照往年经验,秋季为肉猪生产经营的黄金季节。今年1-7月份猪价低迷,8-9月份猪价有所好转,但未达到理想状态,10月份后猪价又开始下跌,行业重新转入亏损状态。

从农业农村部官方数据来看,当前行业产能较为充足,市场供给较多。

“综合当前市场供给和季节性消费需求影响,预计今年四季度行情可能处于底部震荡状态,基本与三季度持平。”温氏股份指出,从历史经验来看,一季度为传统消费淡季,预计明年一季度猪价处于底部状态。

同时,考虑到行业资金情况,明年能够继续保持高速出栏增长的企业将有所减少,叠加可能的冬季疫病影响,预计明年市场供给量不会有太大幅度的增长,初步预计明年二季度起猪价开始逐步回暖。

实际上,由于猪价的长期低迷和养殖企业的亏损,今年投资者也十分注重相关公司的现金流和负债情况,同时头部公司也在开源节流。

以牧原股份为例,2022年资本开支在150亿元左右,而按照公司计划,今、明两年资本开支预计也将保持在较低水平。

新希望今日披露的投资者关系活动记录表则透露,“上市公司的再融资,前期已经做好了很多具体到准备工作,后续需要结合整体监管的环境和政策的变化,再去做相应的推动和动作。”

当然,如果明年的猪价能够如温氏股份预期般反弹,各家公司资本开支和融资计划也可能会作出调整。

此外,本报近期报道指出,“即便明年行业能够进入到新一轮上涨周期中,但是经过2019年猪价的暴涨、2021年的暴跌行情后,国内生猪价格监控和管理体系更为完善,并在生猪产能调控方案、收储政策,以及生猪期货管理价格预期的影响下,猪价也难以复制此前的飙涨行情。”

相应的,相关生猪养殖企业也就无法获得此前动辄15元/公斤以上的超额利润,而只能赚取相对合理的利润。

牧原方面近期也表达了类似观点,该公司认为中国养猪行业发展会经历三个阶段。

第一阶段,资本驱动,以数量增长为主,集约化程度快速提升;第二阶段,质量提升,2021年之后,行业内企业从追求规模增长转变为提升发展质量,通过装备升级实现降本增效;第三阶段,微利期,产业链发展逐渐完善,行业逐步趋向成熟。

如果从以上角度来看,近三年生猪产能和出栏量翻倍增长,兼具低成本优势的养殖企业会更为受益,一旦猪价反弹便会起到“以量补价”的效果。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/296479.html