行业背景

城市周期展现,房企格局发生变化,行业深度洗牌,在规模房企业绩大幅收缩下,本土房企凭借其稳健运营、区域深耕等优势逆流而上,留有资金实力迎来发展时机。

在全国本土房企逆流而上的这个背景之下,克而瑞湖南区域开启《湘企力量》深度专题,从全国本土房企发展视角切入,探究湖南本土房企发展格局,进而下沉到湖南独有的、敢为人先的“湘派房企”,窥探地产湘军们的各具特质的前世今生、剖析其“沉浮”于楼市中的机遇与未来......

市场占位

本土房企稳健运营,实现弯道超车

01

在近几年动荡环境中

仍做到市场占比日渐提升

近年来在“房住不炒”的总基调下,房地产市场调控政策不断,从2020年下半年的“三道红线”开始,行业进入“去杠杆、降负债”的阵痛期,百强房企销售规模、业绩增速以及入围门槛均出现明显下滑。

行业迎来深度洗牌,规模房企业绩大幅收缩,而本土房企却逆势而行,成为亮眼的存在。核心22城TOP20房企中,本土企业占比提升,尤其是本土国企。2022年当地国企销售占比为14.3%,当地民企占比为12.3%,分别较2021年提升4.2pcts和1.6pcts。

02

本土房企大本营贡献六成销售

大部分房企都深耕起源省份

大部分本土房企对于起源省府的依赖度较高,从2022年销售金额表现来看,本土房企起源省份贡献平均占比为6成以上,深耕力度较强。

资金实力

资源具备优势

实现行业排位上升、企业持续发展

在行业跌宕起伏之中,本土房企留有资金实力迎来崛起机会,近几年实现了行业地位较大提升,按照性质分为三类本土房企,其各类别本土房企排位上升的原因不尽相同。

其一作为央企,他们背靠母公司此前在某些区域深耕,拥有较强的政企关系、资金实力和资源优势。本次行业排名增长较快的央企中,中建东孚、中建信和、中建智地都属于中建集团的全资子公司,为建筑系下从事房地产开发的重要成员。

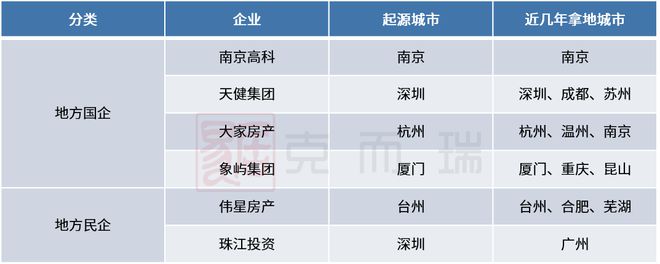

其二类型是地方性的国企,他们一般在当地承担着城市建设的某些功能,项目资源来源稳定,且具有较强的资金实力。大家房产、兴城人居、颐居建设、深铁置业他们分别在相对应的城市承担着公建配套、人才公寓、保障房、TOD项目开发等职能,也具有了较为丰富的住宅项目开发经验。另外,地方城投与轨道集团也是成为搅动风云的隐形力量。

其三类型是一些民营企业,特别是在部分省份内当地市场具有口碑的企业。在本轮行业洗牌后,许多规模房企暴雷、发展陷入停滞,此前那些具有市场认可度的本土房企又凭借口碑以及资金安全性再度回归,同时各地的拿地门槛以及拿地资质也一降再降,在部分城市的土拍中,又出现了那些曾经熟悉却又被淡忘许久的名字,它们正在低调复苏,重新参与房地产市场。

布局策略

本土房企深耕是共识,外拓主要以核心城市为主

01

城市布局略逊一筹

多深耕本土、择机点状外拓

本土房企在布局方面,全国性布局方面稍显逊色,仅央企实现全国性布局,布局城市注重高能级城市,全国各个城市群各有侧重,起源城市省份的依赖度占比相对较低。而地方国企与地方民企,更多深耕当地,全国化程度相对较低,属于有序向外拓的过程中。

02

行业洗牌获新机,积极逆势补仓

本土房企近几年积极逆市补仓,一方面受益于城市周期,享受主场优势,在当地积极补仓;另一方面在行业洗牌获得新机遇,积极在核心城市扩充版图。

央企投资重点布局一二线核心城市,各城市拿地较为均衡,未来业绩有较大增长潜力。而地方国企业绩贡献约有一半来自重点一二线城市。大部分企业两年年均补地金额在150+亿元,拿地较为积极,主要集中发源地区域的高能级城市,以及长三角城市群,包括上海、杭州、南京等高能级城市,以及长三角内热点三四线城市。如象屿集团的土储扩充方面,在上海2年补仓近两年总拿地达到72%,另在厦门、重庆、昆山等地补地。

而本地民企集中深耕大本营,并择机向其他周边热点城市扩张。在市场下行中,由于龙头民企受行业融资端影响以及战略布局出现收缩,各个城市拿地主体基本上以当地国企和城投公司为主,本土企业在拿地端开始享受优势并开始加大土地投资力度。例如南京的国企南京高科和栖霞建设,积极参与到南京2022年的土拍市场中;杭州滨江集团积极在杭州获地。

产品形态

部分实现标准化产品线以便外拓

其余更匹配当地人居需求

01

丰富的产品线覆盖多层次目标客群

标准化产品线有利于版图扩张

本土房企产品线标准化程度差异较大,与企业的布局策略有着紧密联系。布局超5城的亮眼“腰部”房企均已形成标准化的产品线,如中建系房房企根据不同置业需求的目标客群推出不同系列产品,大家房产甚至还推出了未来社区系列产品。

丰富的产品线覆盖多层次目标客群,标准化产品线有利于版图扩张。以发家地为中心、向周边优质城市以及重点热点城市群拓展且销售贡献城市超过5个的周边外拓型房企往往拥有标准化的产品线,这有助于房企的深耕、外拓。多方位下沉深耕区域,对外标准化的产品线降低开发成本、提高开发效率,更易于相似城市的产品复制,降低外拓的试错成本。

02

精耕城市,关注产品力“深度”

融合当地特色树立产品标签

其余布局城市不足5城的房企并没有标准化的产品线,而是结合根据自身发展战略并结合当地特点针对性的专注于满足特定几种需求产品系列的打造,如深耕南京的金基集团在高端产品上的迭代升级;运达集团开启商业大平层和品质住宅两条赛道,基于高端开发运营经验,沉淀运达系“高端产品思维”。

总结

综合来看,地方国企在布局与销售上实现了较大的突破,央企在全国范围内择优布局,未来发展较具潜力,民营企业方面具有较强的区域口碑。本土房企综合实力强劲,在跌宕起伏的行业中能够迎来发展机遇,成为行业中流砥柱。

下期预告:关于湘派房企的发展历程、发展模式以及发展格局是如何的?对于湘企未来发展机遇和挑战有哪些?下期我们将继续对此进行深度研究……

来源/克而瑞湖南

撰写/李紫芊

审核/刘芳、蔡嫣

以上仅为个人观点,不代表所在企业观点。

版权申明:本文版权归克而瑞湖南机构所有,未经许可与授权,严禁转载。

如需转载和合作,请致电19892894436。

免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/296027.html