主要内容

引言:10月中采制造业PMI回落0.7至49.5,6月以来首次出现单月回落迹象。结构上供需均有所走弱,其中方向上走弱源于假日因素,但幅度上走弱源于投资回落。

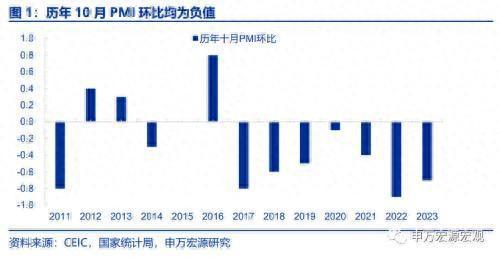

10月PMI走弱方向上符合季节性,但幅度上略超预期。1)方向上,10月景气走弱符合季节性,源于假日因素导致的工作日减少影响供给、“双十一”促销虹吸影响订单。历年10月制造业PMI环比均为负数,拆分结构看,生产指数与新订单指数均呈现典型的10月季节性走弱特征,一方面,10月因国庆节假日因素,工作日天数往往比9月少2-3天,另一方面,据中国物流信息中心表示“从批发业来看,企业一般会在三季度末为国庆假期需求集中备货,相关需求集中释放后,10月份会有短暂回调”,这也意味着9月制造业生产往往也表现强劲,而10月将对应走弱。另一方面,本轮“双十一”促销基本从10月23日左右开始,且大部分订单集中在10月下旬后几日、以及11月,而制造业PMI统计时间为每月22日—25日,这意味着有较大部分订单并未统计在10月数据中,而是转移到了11月。2)幅度上,10月景气走弱幅度超预期,主因投资需求有所走弱,这或也是触发1万亿特别国债增发的另一诱因。

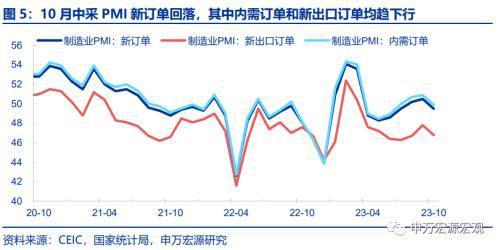

商品需求:投资回落幅度大于出口订单,但消费订单仍在改善。商品需求方面,整体新订单指数回落1至49.5,其中内需订单与新出口订单回落幅度相同:1)内需订单回落主因投资需求走弱,或主要集中于基建。10月建筑业PMI大幅回落2.7至53.5,考虑到此前回升主要源于与基建更相关的土木工程建筑业,且房企信用融资增速9月后明显反弹,因而10月建筑业PMI回落或主要也源于土木工程建筑业。高耗能制造业新订单指数大幅下降2.8至46.4。2)消费品新订单有所回升,城镇劳动参与率的提升与居民消费倾向的改善仍在阶段性支撑短期消费。

工业生产:假日因素为主要影响,但消费行业生产仍在改善。10月生产指数回落1.8至50.9,回落幅度大于采购量指数,也大于新订单指数,其中新订单与采购量的走弱反映需求走弱对生产的影响,但生产指数回落幅度更大,则充分反映假日因素导致工作日减少的额外影响,同时9月集中备货结束也一定程度上影响了10月工业生产的环比表现。但由于消费需求仍在恢复,消费品相关工业生产仍维持较强表现。

服务业:生活性服务业仍在改善,说明消费等经济内生动能仍在恢复。10月服务业PMI回落0.8至50.1。分行业看,在“十一”节日效应带动下,铁路运输、航空运输、住宿餐饮、文体娱乐和景区服务相关行业的商务活动指数较上月均有明显上升,但10月制造业生产走弱也影响了其他生产性服务业,拖累整体服务业景气走弱。

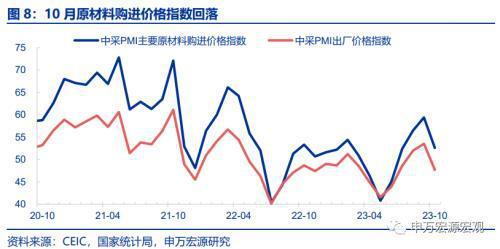

价格:油价钢价回落,导致制造业原材料购进价格下行。整体原材料购进价格、出厂价格分别回落6.8、5.8至52.6、47.7。

稳增长政策将更大力度加码,且逻辑不同于今年整体相对克制的节奏。10月PMI数据显示,在三季度经济内生恢复好于预期之后,虽然10月消费需求仍在继续改善,但因为投资需求的走弱,PMI呈现出跌幅明显大于假日因素能够解释的情况,这也意味着,后续稳增长政策力度仍需进一步加码,包括财政、货币、地产政策。而这一轮稳增长加码与今年前期不同,今年整体相对克制,因为今年经济增速目标不难达成,但本轮加码更多旨在稳定明年经济增速与目标达成,而明年下半年在出口和地产投资可能有新一轮下行风险的潜在可能性之下,也确实有更大必要加码稳增长,1万亿特别国债也旨在对明年地产投资更深的拖累形成对冲。

风险提示:全球产业链供给竞争加剧,房地产政策力度不及预期。

以下为正文

一、10月PMI走弱方向上符合季节性,但幅度上略超预期

10月中采制造业PMI回落0.7至49.5,6月以来首次出现单月回落迹象。结构上供需均有所走弱,新订单指数、生产指数均下行,表征制造业景气程度有所走弱,但需分两个层次讨论:

其一,方向上,10月景气走弱符合季节性,源于假日因素导致的工作日减少影响供给、“双十一”促销虹吸影响订单。历年10月制造业PMI环比均为负数,拆分结构看,生产指数与新订单指数均呈现典型的10月季节性走弱特征,生产指数17-22年10月环比平均为-1.2,新订单指数17-22年10月环比平均为-1.0。一方面,10月因国庆节假日因素,工作日天数往往比9月少2-3天,另一方面,据中国物流信息中心表示“从批发业来看,企业一般会在三季度末为国庆假期需求集中备货,相关需求集中释放后,10月份会有短暂回调”,这也意味着9月制造业生产往往也表现强劲,而10月将对应走弱。另一方面,本轮“双十一”促销基本从10月23日左右开始,且大部分订单集中在10月下旬后几日、以及11月,而制造业PMI统计时间为每月22日—25日,这意味着有较大部分订单并未统计在10月数据中,而是转移到了11月,实际上“618”期间社零数据也出现过越来越明显的虹吸效应。

其二,幅度上,10月景气走弱幅度超预期,主因投资需求有所走弱,这或也是触发1万亿特别国债增发的另一诱因。10月建筑业PMI大幅回落2.7至53.5,制造业PMI中也主要是投资驱动的高耗能行业跌幅较大。

二、商品需求:投资回落幅度大于出口订单,但消费订单仍在改善

商品需求方面,整体新订单指数回落1至49.5,其中内需订单与新出口订单回落幅度相同:

1)内需订单回落主因投资需求走弱,或主要集中于基建。10月建筑业PMI大幅回落2.7至53.5,考虑到此前回升主要源于与基建更相关的土木工程建筑业,且房企信用融资增速9月以来明显反弹,因而10月建筑业PMI回落或主要也源于土木工程建筑业。而投资需求走弱也反映在制造业订单的减少,高耗能行业新订单指数下降2.8至46.4,降幅大于整体新订单、构成主要拖累。

2)消费品新订单指数则有所回升,城镇劳动参与率的提升与居民消费倾向的改善仍在阶段性支撑短期消费。消费品行业新订单指数较9月回升0.5至51.8。

三、工业生产:假日因素为主要影响,但消费行业生产仍在改善

10月生产指数回落1.8至50.9,回落幅度大于采购量指数,也大于新订单指数,其中新订单与采购量的走弱反映需求走弱对生产的影响,但生产指数回落幅度更大,则充分反映假日因素导致工作日减少的额外影响,同时9月集中备货结束也一定程度上影响了10月工业生产的环比表现。但在整体工业生产走弱过程中,由于消费需求仍在恢复,因此消费品相关工业生产仍维持较强表现,农副食品加工、汽车等行业生产指数均高于55。

四、服务业:生活性服务业仍在改善,说明消费等经济内生动能仍在恢复

10月服务业PMI回落0.8至50.1。分行业看,在“十一”节日效应带动下,铁路运输、航空运输、住宿餐饮、文体娱乐和景区服务相关行业的商务活动指数较上月均有明显上升,基本均位于55.0以上较高景气区间。但资本市场服务、房地产等行业商务活动指数低位运行,10月制造业生产走弱也影响了其他生产性服务业,拖累整体服务业景气走弱。

五、油价钢价回落,导致制造业原材料购进价格下行

伴随前期国际油价有所下行,以及国内投资需求走弱后压制钢价等建材价格,石油煤炭及其他燃料加工、化学原料及化学制品、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业主要原材料购进价格指数和出厂价格指数下降幅度较大,导致整体原材料购进价格、出厂价格分别回落6.8、5.8至52.6、47.7。

六、稳增长政策将更大力度加码,且逻辑不同于今年整体相对克制的节奏

10月PMI数据显示,在三季度经济内生恢复好于预期之后,虽然10月消费需求仍在继续改善,但因为投资需求的走弱,PMI呈现出跌幅明显大于假日因素能够解释的情况,这也意味着,后续稳增长政策力度仍需进一步加码,包括财政、货币、地产政策。而这一轮稳增长加码与今年前期不同,今年整体相对克制,因为今年经济增速目标不难达成,但本轮加码更多旨在稳定明年经济增速与目标达成,而明年下半年在出口和地产投资可能有新一轮下行风险的潜在可能性之下,也确实有更大必要加码稳增长,1万亿特别国债也旨在对明年地产投资更深的拖累形成对冲。

风险提示:全球产业链供给竞争加剧,房地产政策力度不及预期。

内容节选自申万宏源宏观研究报告:

《假日因素能否解释10月PMI走弱?——中采PMI点评》

证券分析师:屠强王胜

发布日期:2023.10.31

本文源自券商研报精选

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/295790.html