作者:子非鱼

过去两天,北京召开了5年一次的中央金融工作会议,为过去五年的金融工作作了总结,也为未来五年的金融发展,制定了部署方案。

本号对发布的通稿简单解读一下:

第一,会议对过去五年的总结为:金融系统有力支撑经济社会发展大局,坚决打好防范化解重大风险攻坚战,为如期全面建成小康社会、实现第一个百年奋斗目标作出了重要贡献。

本号解读:

金融,简单粗暴解释,就是资金。一个社会的发展最重要的三大要素,人、技术和资金,三者缺一不可。

人是根本,既是发展要素,也是发展目的。技术是手段,没有这个手段,想要发展无从着手。资金则是燃料,一个机器即便再先进,没有能量供应,也转动不起来。

所以,打造金融强国是每一个国家的梦想。

美国之所以强大,就是因为它在这三大要素中均处于世界领先。美国笼络了全球最顶级的一批人才,美国拥有世界上最先进的科学技术,同时美国还是超级金融强国。

中国也正在朝着这个方向迈进,并且已经取得了不错成就。我们拥有香港这个全球四大金融中心之一,还有上海这个国际金融中心。

同时还有北京、深圳两大金融巨擘。在最新发布的全球十大金融中心排名中,香港第三,上海第五,北京第九。

10个城市中国包揽了3座,美国3座,英国、新加坡、日本、法国各1座。

这次会议再次明确强调了建设金融强国的决心,并提出增强上海国际金融中心的竞争力和影响力,巩固提升香港国际金融中心地位。

这是时代的需要,也是中华民族百年复兴梦的需要。

第二,金融是国民经济的血脉,是国家核心竞争力的重要组成部分,要加快建设金融强国,全面加强金融监管,完善金融体制,优化金融服务,防范化解风险,坚定不移走中国特色金融发展之路,推动我国金融高质量发展,为以中国式现代化全面推进强国建设、民族复兴伟业提供有力支撑。

本号阶段:

这段话中,最核心的主题,是“防范化解风险”。

防风险是永恒的主题。也是当前宏观环境下迫切需要注意的事项。

当前中国面临的难题有很大,房地产冷场之下对金融系统的冲击需要防范,地方债务压力冲击也需要防范。

对于房地产可能带来的金融风险,自去年以来上至中央下下至地方,都在通过各种措施补救。

包括降息、降税、给购房补贴、放开放松限购、降首付等等一系列措施。

这些措施,在如今房地产已经进入黑铁时代,在全国房地产供需发生重大变化,在宏观经济环境之下的信心丧失与预期缺失,在收入缩水的大背景下,想要扭转局面很难,但在防范房地产硬着陆方面的确有效。

说白了,去年以来的全面救市,其实就是托着楼市软着陆,避免硬着陆。

在化解地方债务问题上,尽管之前官方的态度是,谁家的孩子谁抱走,但是如今很多地方靠自身,根本无法偿还。

这种背景下,为了破解地方债,官方已经批准地方开启发行特殊再融资债券,缓解地方的三角债压力,主要用于偿还政府欠企业的账款。

目前,各地发行的规模合计已经超过1万亿。

8月份,财新网发布的一篇周刊《怎样消化地方债》中披露了一个消息:

中央银行及金融机构将参与一揽子化债,其中包括安排特殊再融资债券大约1.5万亿元,但获得特殊再融资债券额度较多的某个西南部省份需要付出一些代价,其中包括将公务员缩编20%。

以此来看,地方还有近5000亿的特殊再融资债券可以发行。而且,需要地方进一步精简机构编制。

在特殊再融资债券发行的同时,1万亿国债也来了。今年拟安排使用5000亿,结转明年使用5000亿。

这笔国债,重点用于灾后恢复重建、重点防洪治理工程、自然灾害应急能力提升工程、其他重点防洪工程、灌区建设改造和重点水土流失治理工程、城市排水防涝能力提升行动、重点自然灾害综合防治体系建设工程、东北地区和京津冀守在地区等高标准农田建设。

都是大基建,目的在于国家掏钱给地方推动大基建建设,推动地方经济发展,拉动消费、就业,缓解地方经济压力,从而达到缓解债务压力的目的。

第三,着力做好当前金融领域重点工作,加大政策实施和工作推进力度,保持流动性合理充裕、融资成本持续下降,活跃资本市场,更好支持扩大内需,促进稳外贸稳外资,加强对新科技、新赛道、新市场的金融支持,加快培育新动能新优势。

本号阶段:

这段话的信息量比较大。

1、保持流动性合理充裕、融资成本下降,意味着接下来货币宽松政策还会延续,而且还会继续降准和降息。

目的当然是加强经济复苏的确定性。

7月24日,中央政治局会议对上半年的经济进行了归纳和定性:

当前经济运行面临新的困难挑战,主要是国内需求不足,一些企业经营困难,重点领域风险隐患较多,外部环境复杂严峻。疫情防控平稳转段后,经济恢复是一个波浪式发展、曲折式前进的过程。我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。

简单理解就是,在内需不足、企业经营困难、风险隐患较多、外部环境复杂严峻四大阻力之下,接下来我们的复苏不是康庄大道,而是羊肠小道。

前三季度,我们的经济增速超预期,达到了5.2%。其中最主要的动力,是消费复苏。

从国家统计局公布的三大需求对经济增长的贡献率看,三季度对经济增长贡献最大的是最终消费支出,贡献率达到94.8%,为有数据以来最高水平,拉动当季经济增长4.6个百分点;由于投资增速持续放缓,资本形成总额对经济增长的贡献率从二季度的32.8%降至22.3%,拉动GDP增长1.1个百分点;货物和服务净出口对经济增长的贡献率则是-17.1%,向下拉动GDP0.8个百分点。

投资拉动力在减弱,出口拉动力更是负数,消费拉动也存在不确定性。所以,复苏之路仍需要保驾护航,仍需要政策发力。

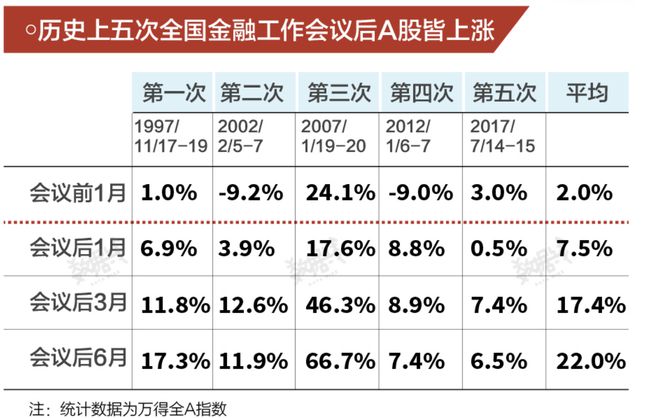

2、活跃资本市场,利好股市。

资本市场已经成为推动中国经济、科技、产业发展的主要动力。

随着房地产市场供需结构发生重大变化,过去的城市化、房地产经济正在切换赛道,转向何处?

财经专家刘晓博的观点是:国家正致力于经济转型,从“印钞票时代”向“印股票的时代”转型,从“货币超发+间接融资+城镇化+房地产+大基建”的模式,转向“控制M2增速+直接融资+IPO注册制改革+科技创新”的模式转换。

这一转变,其实早在试点注册制、上海设立科创板时就已经开始,但后来遭遇了黑天鹅,打乱了计划和战术执行,但战略方向从未改变。

这一战略方向会成为A股的长期信仰。

第四,促进金融与房地产良性循环,健全房地产企业主体监管制度和资金监管,完善房地产金融宏观审慎管理,一视同仁满足不同所有制房地产企业合理融资需求,因城施策用好政策工具箱,更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

本号解读:

自从三道红线以来,金融减弱了对房地产支持,但随之而来的一系列问题,让政策再次犹豫。

去年下半年以来,金融再次加重了对房地产市场的支持。尽管我们要摆脱房地产经济的依赖,但风险控制更重要,所以只能缓缓图之。

今年以来,房地产融资渠道放宽,特别是央企和国企。未来还会继续放宽。当然,二八法则之下,享受利好的永远是一小撮。

所以,房企的融资渠道虽然放宽,但无法改变大部分房企会出清的现实。

同时,为了支持买不起房的工薪家庭居住需求,8月份末中央审议通过了《关于规划建设保障性住房的指导意见》,新一轮房改大幕正式拉开。

简单理解,就是未来中国大多数城市可能会走向新加坡模式,给未来的房地产划定两个圈子,一个商品房圈子,一个保障房圈子。

保障房保障买不起商品房人居住,商品房则让有钱人去玩,当然也要以稳定为基调。

而且,保障房必须实施严格的封闭管理,禁止以任何方式违法违规将保障房变更为商品房流入市场。工薪收入群体购买的保障房不得长期闲置。如长期闲置、确需转让、因辞职等原因离开机关事业单位或企业的,由各地政府按规定予以回购。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/295629.html