本文来自:财新网

据财新网发布,10月制造业需求连续第三个月扩张,但外需疲弱导致制造业企业减少供给,制造业景气度回落。

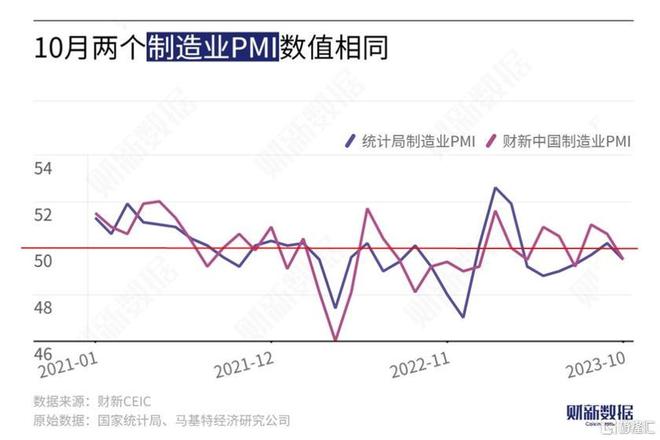

11月1日公布的2023年10月财新中国制造业采购经理指数录得49.5,较9月下降1.1个百分点,重回收缩区间。

这一走势与国家统计局制造业PMI一致。此前国家统计局公布的2023年10月制造业PMI录得49.5,较9月回落0.7个百分点,亦落至荣枯线下。

两个制造业PMI分项指数走势大都相同:两个生产指数、新订单指数均从扩张区间下降,其中财新生产指数和统计局新订单指数已降至荣枯线下,两个就业指数均在收缩区间下降,两个出厂价格指数、原材料库存指数也均下降,其中统计局出厂价格指数和财新原材料库存指数均从荣枯线上方降至下方;两个产成品库存指数则分别在荣枯线两侧上升。

不同的是,财新中国新出口订单指数在收缩区间上升,原材料购进价格指数、供应商配送时间指数均在扩张区间微升,生产经营预期指数在扩张区间降至2022年10月来最低;而统计局新出口订单指数在收缩区间下降,原材料购进价格指数、供应商配送时间指数在扩张区间下降,生产经营预期指数在扩张区间微升。

从分项指数看,10月制造业需求缓慢扩张、供给收缩。制造业新订单指数连续第三个月位于扩张区间,但增幅放缓,显示需求扩张速度减缓。新出口订单指数仍然低于荣枯线,企业普遍表示,全球经济疲软叠加高物价,导致海外市场销售受挫,制造业企业相应减少供给,生产指数降至荣枯线以下。

市场景气度走弱,加上削减成本的需要,制造业企业继续选择减少用工,就业指数过去八个月内第七次录得收缩区间。据调查企业反映,消费品、投资品、中间品生产企业用工情况均有所恶化。

产量下降、客户需求相对低迷,企业采购量下降,因此原材料库存有所减少。由于销售不及预期以及发货付运延误,产成品库存显著增加。

10月制造业购进价格指数和出厂价格指数双双位于扩张区间,但加价幅度不大。成本端压力的增加来自原材料和原油价格的上涨;销售价格上涨更多来自成本的传导,考虑到市场需求仍较薄弱,企业提价空间有限。

10月制造业生产经营预期指数在扩张区间小幅下降。对生产前景持乐观预期的企业普遍提到新产品发布、开拓新出口市场、经济有望转强等因素;其它企业则担心外需疲弱和整体市场状况仍欠佳。

财新智库高级经济学家王喆表示,10月制造业景气度不高,内需维持扩张态势但速度渐缓,供给、就业、外需均不同程度下降。三季度经济出现筑底回升迹象,不过目前经济恢复基础仍不稳固。政策层面,在前期多项促消费、扩投资、稳预期政策基础上,中央日前决定增发1万亿元国债,用于支持灾后重建和提升防灾减灾救灾能力。这部分基础设施建设投资将有助于稳经济大盘,但对居民收入增加以及就业和预期改善的传导效应还需进一步观察。

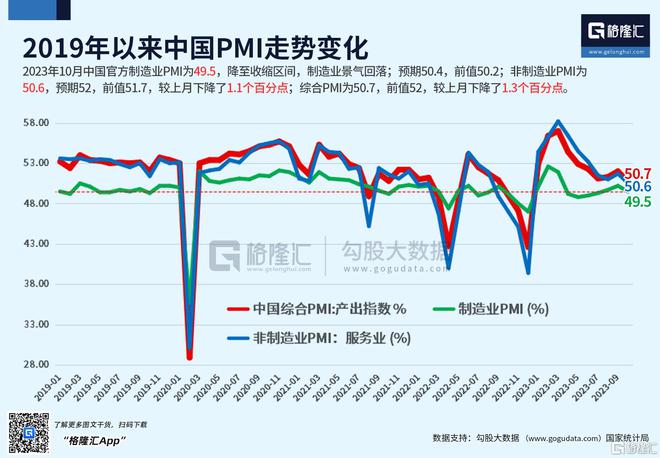

2023年三季度,在暑期消费的带动下,中国国内生产总值增速达到4.9%,超出市场预期。受此带动,前三季度经济同比增速录得5.2%,国家统计局副局长盛来运称,四季度只要增长4.4%以上,就可以保障完成全年5%左右的预期目标。市场普遍认为,2023年实现5%左右的增长目标难度不大。

在此情况下,宏观政策开始着眼于跨年度调节。10月24日全国人大常委会批准中央财政在2023年四季度增发国债1万亿元,全部通过转移支付方式安排给地方,用于支持灾后恢复重建和弥补防灾减灾救灾短板。其中,2023年拟安排使用5000亿元,结转2024年使用5000亿元。多位接受财新采访的研究人士认为,这释放了中国仍然重视经济发展、提振信心的信号,也为2024年稳增长提前布局。

综合各方信息看,目前中国经济企稳的基础仍不牢固。中国物流与采购联合会的调查显示,部分受季节因素影响,10月反映市场需求不足的制造业企业占比在连降三月后再度上升。前期一系列调控放松后,房地产行业未见明显起色,10月与房地产相关的房屋建筑业商务活动指数大幅回落。地方一揽子化债启动,特殊再融资债券密集发行,其中部分用于偿还拖欠民企账款,地方债务风险仍未实质性改善,能在多大程度上改善企业经营状况,仍待观察。

2023年四季度,受基数走低影响,经济指标同比表现有望改善,但经济修复仍面临挑战,政策仍需发力,处理好房地产和地方债两大风险是关系到中国经济内生动力修复的关键。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/295385.html