截图自东方财富网

本报记者李佳佳 李贝贝 北京报道

多晶硅价格持续下降,硅料龙头大全能源利润增长踩下“急刹车”。

10月28日,大全能源三季报发布,公司第三季度实现归母净利润6.89亿元,同比下滑87.61%,利润骤降。

Wind数据显示,主力资金已连续12日净流出,近30个交易日累计净流出2.53亿元,股价累计跌11.39%。10月31日收盘,大全能源总市值约为766亿元,报35.70元/股,相较于2年前最高91.59元/股的价格,早已“膝斩”。

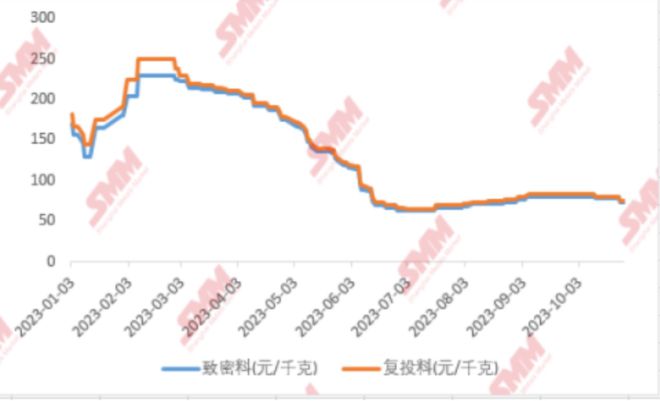

上海有色网光伏分析师史真伟向《华夏时报》记者表示,硅料价格从春节到7月份左右一直下滑,后开始出现上行,十一之后又迎来首跌。

百川盈孚光伏分析师韩心阔告诉记者,四季度硅料行业依旧有大量新产能陆续投产、市场价格弱势运行概率较大。在他看来,主流企业目前依旧有可观利润,但是暴利时代已过,“拥硅为王”的时代基本落幕。

第三季度净利狂跌87.61%

资料显示,大全能源成立于2011年,公司处于光伏产业链的上游,是国内为数不多的几家龙头硅料企业之一,主要产品是高纯多晶硅。

2023年以来,硅料价格震荡下跌,近乎腰斩。硅业分会披露的数据显示,1月4日,单晶致密料价格区间在14.8万-18.0万元/吨,成交均价为17.62万元/吨。9月27日,单晶致密料价格区间降至7.6万-8.5万元/吨,成交均价为8.04万元/吨,跌幅达54.37%。

上海有色网光伏分析师史真伟告诉记者,“实际上,硅料价格从春节到7月份左右一直下滑,而后开始出现上行,十一假期之后又迎来首跌。”

硅料价格走势图:SMM供图

硅料价格的影响也直观反映在了企业财报上。10月28日,大全能源披露三季度业绩情况,前三季度,公司实现营业收入128.78亿元,同比减少47.81%;实现归母净利润51.15亿元,同比减少66.09%,营收净利双降。

事实上,这并非大全能源今年业绩首次负增长。早在一季度,公司业绩疲软端倪已现。据一季报,公司的营收是48.56亿元,同比减少40.26%;归母净利润是29.11亿元,同比减少32.49亿%。

从业绩来看,公司第三季度利润下降加剧,低于10亿元,实现营业收入35.53亿元,同比减少57.38%;实现归母净利润6.89亿元,同比骤降87.61%。

拉长时间对比,利润断崖式下滑特别显著,2020至2022这三年,公司利润分别是10.43亿元、57.24亿元、191.21亿元,分别同比暴增了322.34%、448.56%、234.06%。

“光伏产业链供需矛盾突出影响,2022年前三季度硅料行情价格持续走高,最高突破30万元/吨,而2023年以来硅料新增产能快速集中释放,供需关系逐步从紧缺转至宽松,产品最低降至6万元/吨左右。”有业内人士表示。

韩心阔接受记者采访时表示,“主流企业目前依旧有可观利润,但是暴利时代已过,目前硅料行业的技术壁垒主要体现在生产成本和良品率方面,并非难以逾越。纵向产业链各环节的博弈可能横向转变。‘拥硅为王’的时代基本落幕。”

董办回应10万吨硅料产能延期

记者关注到,10月30日,大全能源公告称,全资子公司二期10万吨高纯多晶硅项目延期。

据了解,公司2021年12月18日与包头市九原区人民政府签订合作框架协议书,约定20万吨/年高纯多晶硅项目和2.1万吨/年半导体多晶硅项目在内蒙古包头市九原工业园区投资建设,分两期建成,其中二期年产10万吨高纯多晶硅项目原计划于 2023年底建成投产。

“受市场环境、供需关系等客观因素以及公司实际建设进度的影响,二期年产10万吨高纯多晶硅项目整体实施周期有所放缓,导致实施进度较原计划有所滞后。”大全能源公告中称。

到底主要是受市场供需因素还是工程进度影响?为进一步确认,记者致电公司董秘办,接听人员告诉记者,“其实项目还在正常进行中,只不过是因为工程进度原因,所以投产和满产的时间要比预计的晚一些。”接听人员向记者确认了延期主要是受项目建设进度因素影响。

记者还注意到,公告中提到,上述项目达到预定可使用状态日期延期至2024年第二季度。项目的延期仅涉及项目进度的变化,未改变项目的投资内容、实施主体,不会对项目的实施造成实质性的影响。

产能方面,董秘办接听人员向记者介绍,“整个公司年产能是20.5万吨,新疆有10.5万吨,内蒙古有10万吨,目前还是满产满销,公司自己没有过剩产能。”

不过,从公司三季度业绩来看,大全能源受行业新增产能影响明显。

公司三季报中称,三季度公司营收减少,主要是受产业内周期性库存消耗叠加新增产能陆续释放的影响多晶硅供给量大幅增加,导致多晶硅价格下降所致。前三季度,受多晶硅价格下降影响,收入规模下降,归母净利润下降。

韩心阔向记者分析表示,“硅料价格下跌主要原因还是供需格局的改变、新增产能的释放弥补了硅料供应缺口,硅料价格理性回归。”

硅料价格下行难言结束

就在前几天,暂停硅料报价的新闻震惊了光伏圈。五家硅料龙头几乎没有新订单成交,这在行业内极为罕见。

10月25日晚,硅业分会表示,由于本周调研未得到足够的新增成交信息,虽然多晶硅价格已经呈现下跌趋势,但是针对具体成交价格依旧存在分歧,基本上无新签订单,且上周报价的成交价格已无法反映当前市场实际情况,故本周暂停公布多晶硅价格,待有实际成交之后,再明确市场成交价格。

不过,第三方机构InfoLink在10月25日公布的当周多晶硅致密料均价为82元/千克,跌幅5.7%,且机构预计下周硅料价格仍将下跌。

记者在与业内专家交流过程中进一步了解到,四季度市场新增产能旺盛,硅料价格下行难言结束,大概率继续走跌。

韩心阔对记者表示,“四季度硅料行业依旧有大量新产能陆续投产、市场价格弱势运行概率较大,若新产能正常投产,第四季度应是行业库存继续累计的阶段,下游行业开工一般,采购选择增加。”

史真伟告诉记者,受终端及下游走弱影响,市场签单压价明显,部分二三线企业已经开始主动降价。不出意外的话,四季度硅料价格不会出现上涨,因为组件库存完全能弥补掉年底的抢装,年尾2个月电池、硅片的排产情况也不太好,目前10月底大家对于年末情况已清晰了,跌到成本线基本已成定局,就看跌破成本线大概多少了。

国金证券研报预计,伴随年底前后新增硅料产能的持续释放以及产业链年底去库存行动,硅料价格或再次回落,P型料价格或触及前期低点,N型料则有望维持相对显著的溢价。

责任编辑:张子鹏 主编:张豫宁

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/294539.html