21世纪经济报道记者朱艺艺 杭州报道

相比去年手握新冠商业化订单的高歌猛进,药明康德今年增速有所放缓。

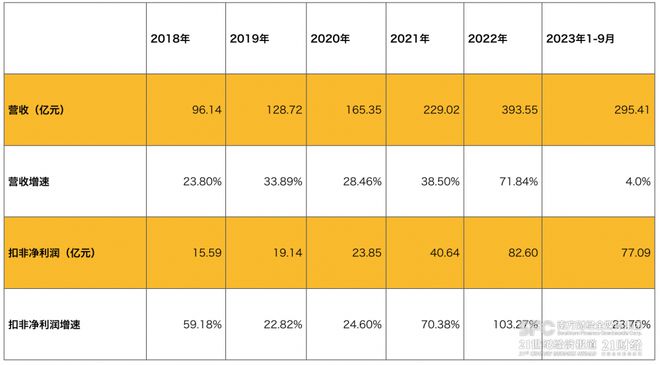

就在10月30日晚间,药明康德发布2023年三季报,前三季度实现营收295.41亿元,同比增长4.04%,剔除新冠商业化项目同比增长23.4%;扣非净利润77.09亿元,同比增长23.70%。

由于过去几年新冠商业化订单的加持,药明康德在2021年-2022年扣非净利润增速分别高达70%、103%,如今剔除这一因素,算是回归常态化增长。

对于业绩展望,药明康德方面强调,“2023年第四季度,公司收入将全部来自于非新冠商业化项目,预计单季度非新冠商业化项目收入将首次突破100亿元”。

不过,“由于第四季度早期药物研发阶段需求不及预期,部分相关实验室业务收入预计将低于最初预期”,药明康德调整2023年收入增长区间,从之前5%至7%调整至2%至3%;剔除新冠商业化项目,从之前29%至32%,调整至25%至26%。但整体来看,2023年收入预计将首次突破400亿元。

10月31日,药明康德低开5.15%,截至发稿下跌4.37%。

回归常态化增长,多肽业务继续放量

回顾2023年前三季度,药明康德指出,公司保持稳健增长,收入同比增长4%至295.41亿元,剔除新冠商业化项目,收入同比增长23.4%。尤其是第三季度收入已重回百亿规模。

此外,公司实现扣非净利润77.09亿元,同比增长23.70%;经调整non-IFRS归母净利润81.67亿元,同比增长20.6%。

从五大业务板块来看,化学业务2023年前三季度实现收入212.4亿元,同比增长2.0%,剔除特定商业化生产项目,这一业务板块收入同比增长31.0%。

颇有亮点的是,公司化学业务中的TIDES业务继续放量。

药明康德指出,TIDES业务2023年前三季度收入达到20.7亿元,同比强劲增长38.1%。预计第四季度收入将大幅增长,全年TIDES业务收入增长将超过60%。截至2023年9月底,TIDES在手订单同比加速增长245%。

在10月31日的公司三季度业绩交流会上,药明康德相关人士也提到,“公司目前是全球多肽类药物的主要供应商……GLP-1靶点药物是公司TIDES业务订单高速增长的主要原因”。

对此,药明康德启动了常州和泰兴基地产能扩建工程。新产能预计将于2023年12月投入使用,多肽固相合成反应釜体积将由原计划的20000L增加至32000L。

此外,测试业务2023年前三季度实现收入48.5亿元,同比增长16.2%。

另外,由于新分子种类相关业务驱动,生物学业务2023年前三季度实现收入18.9亿元,同比增长6.5%。

就在2023年第三季度,公司落成苏州园区高通量自动化蛋白生产线,并推出全新服务DELvision,赋能更高效解析蛋白质-小分子相互作用。

公司的细胞及基因疗法CTDMO业务2023年前三季度收入10.3亿元,同比增长11.6%。

药明康德方面进一步介绍,“2023年前三季度,公司已助力客户完成一个将成为世界首个创新肿瘤淋巴细胞疗法项目的FDA上市许可申请,并且美国费城设施顺利通过FDA药品上市批准前检查。此外,公司已助力客户完成一个CAR-T细胞治疗的慢病毒载体项目的BLA,成为中国首家通过国家药品监督管理局食品药品审核查验中心LVV注册现场核查的CGT CDMO,预计客户产品将在2023年第四季度迎来获批……”。

相比之下,收入贡献相对较小的国内新药研发服务部,2023年前三季度实现收入4.9亿元,同比下降26.9%。

对药明康德来说,2023年是为国内客户研发的新药获批上市的元年:2023年前三季度,公司为客户研发的两款新药已获批上市,一款为口服抗病毒创新药,一款为治疗肿瘤的药物。

下调全年收入增速预期

回顾过去五年,药明康德于2019年营收突破百亿大关后,营收、扣非净利润一直保持双位数增长。2021年-2022年,由于新冠商业化订单加持,药明康德获得了高速增长,分别实现扣非净利润为40.64亿元、82.60亿元,增速分别高达70%、103%。

如今,剔除这一特殊因素带来的业绩高基数,公司算是回归常态化增长。

药明康德方面也强调,“2023年第四季度,公司收入将全部来自于非新冠商业化项目,预计单季度非新冠商业化项目收入将首次突破100亿元”。

对于公司表现,药明康德董事长兼首席执行官李革表示:“2023年前三季度,公司收入、利润和自由现金流稳健增长,同时预计第四季度非新冠商业化项目收入将首次突破100亿。公司不断增长的分子管线和持续扩大的客户群,显示出全球客户对于公司服务的需求不断增长,从而为患者带来更多突破性的治疗方案。”

与此同时,药明康德也更新了2023年第四季度及2023年全年的业绩展望。

“由于第四季度早期药物研发阶段需求不及预期,部分相关实验室业务收入预计将低于最初预期”,药明康德调整2023年收入增长区间,从之前5%至7%调整至2%至3%;剔除新冠商业化项目,从之前29%至32%,调整至25%至26%。

由于增长不及预期,药明康德管理层主动提议终止2023年H股激励计划,并回购注销1546.75万股H股股份,占公司股本总数约0.52%,这一提议已得到董事会一致通过。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/294424.html