导 读

1、10月重点城市供应环比下降45%,成交环比上涨9%

2、百强房企单月业绩环比增长0.6%,同比降低27.5%

☉ 文/克而瑞研究中心

榜单解读

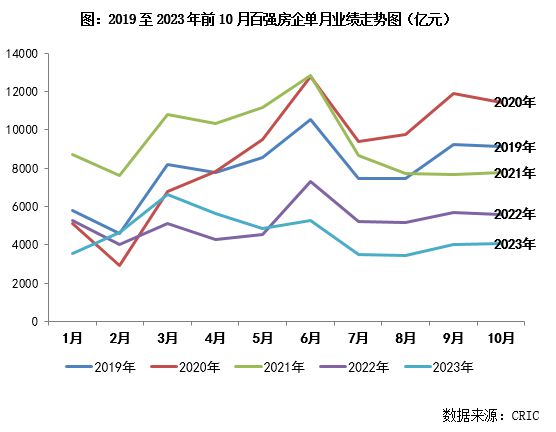

前言:2023年10月,市场供应显著缩量,成交因各地新政持续发酵,网签集中备案而稳中有增。重点30城供应环比下降45%,前10月累计同比下降8%。成交环比上涨9%,同比减少4%,累计同比增幅收窄0.65个百分点至1.58%。

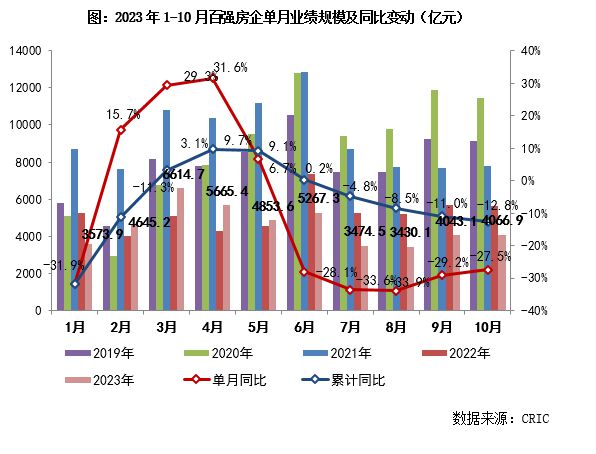

企业层面,TOP100房企10月业绩环比增长0.6%;同比降低27.5%,同比降幅仍保持在较高位;累计业绩同比降低12.8%,年内累计业绩降幅继续扩大。具体来看,近六成百强房企10月单月业绩环比降低,近半数百强房企同环比双降,单月和累计业绩同比降低的企业数量均达到近八成。

1

10月业绩环比增长0.6%,同比降低27.5%

2023年10月,TOP100房企实现销售操盘金额4066.9亿元,环比增长0.6%;同比降低27.5%,同比降幅仍保持在较高位。累计业绩来看,1-10月百强房企实现销售操盘金额45634.6亿元,同比降低12.8%,年内累计业绩降幅继续扩大。目前,楼市复苏动能不足、企业仍需加强供应和营销力度以提振成交去化。

2

近六成百强房企单月业绩环比降低

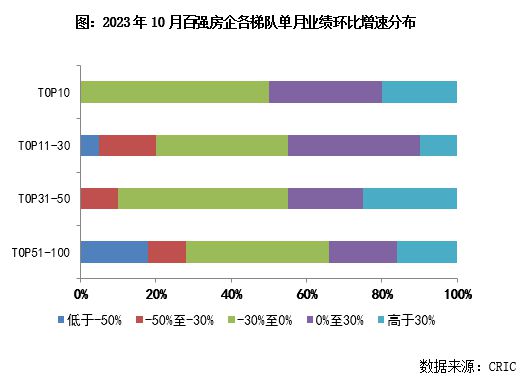

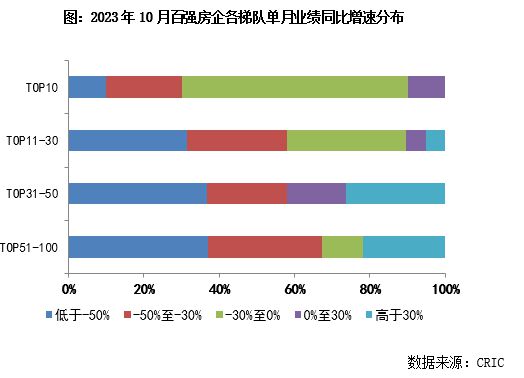

从企业表现来看,2023年10月近六成百强房企单月业绩环比降低,近半数百强房企同环比双降。具体来看,10月有20家百强房企的单月业绩环比降幅大于30%,40家的环比降幅在0-30%之间。但同时,也有一些企业的业绩表现相对突出。如绿城中国、碧桂园、中国中铁、路劲集团、联发集团等10月均实现了单月业绩环比增长。从业绩同比来看,目前规模房企整体仍陷负增长困局,10月单月和累计业绩同比降低的企业数量均达到近八成。

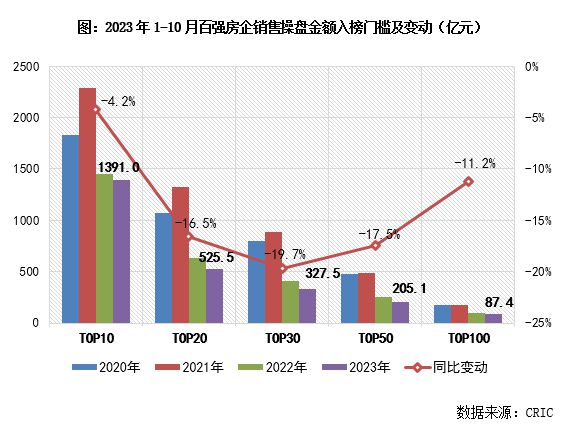

3

百强房企格局分化,TOP50变动加剧

2023年以来,百强房企格局持续分化,央国企及部分优质民企韧性较强、中小房企竞争力不足。从不同梯队房企销售门槛值的变化来看,2023年1-10月TOP10房企的销售操盘金额门槛同比降低4.2%至1391亿元,TOP20门槛降低16.5%至525.5亿元。TOP30和TOP50梯队房企格局变动加剧,门槛分别同比降低19.7%和17.5%至327.5亿元和205.1亿元。TOP100房企的销售操盘金额门槛则较去年同期降低11.2%至87.4亿元。

4

10月重点城市备案成交环增9%来访、去化下旬均转降回暖持续性不足

10月供应显著缩量,成交因各地新政持续发酵,网签集中备案而稳中有增:重点30城供应环比下降45%,前10月累计同比下降8%。成交环比上涨9%,同比减少4%,累计同比增幅收窄0.65个百分点至1.58%。

分能级来看,一线城市平稳运行,9月小幅放量后10月再度回落,但仍好于7-8月水平。北京受限于供应,成交环比下降11%,同比降幅在4成以上;上海本月迎来十批次集中供应,但是楼盘日光现象减少,外围竞争加剧,成交低迷,环比下降31%,累计同比降幅达6%。广州持稳,本月成交与上月基本持平;深圳阶段性回升,10月环比上涨34%,宝安区、光明区部分项目延续低价策略,加速跑量。

二三线城市成交环比持增,但可持续性不足。目前依据各地新政落地效果情况,大体可以将典型城市分为以下三类:一是以杭州、成都为典型代表,随着新政落地,短期内成交、去化均有不同程度的回升,杭州10月一圈层去化率回升至93%,成都10月一圈层中高新南区网签量同环比涨幅均高于其他区,一圈层网签量占比于年内首次突破20%。二是短期集中放量后,10月上下旬呈现“前高后低”走势,诸如天津、合肥、昆明、南宁等,新政、黄金周对成交的提振作用呈现递减态势。三是政策“失效型”城市,以长春、福州、济南、青岛、常州等弱二三线城市为主,市场信心缺失,成交尚在筑底阶段。

预判11月,我们认为,供应或将低位回升,环比持增,成交则不容乐观,热点城市和热销项目个数都将持续减少。

首先,京沪杭蓉等供给主导型城市预期市场保持稳健运行,但限购局部松绑等短期利好新政仅能带动一部分前期积压的刚需刚改需求入市,持续性存疑;其次,短期内市场升温的天津、郑州等复苏动力略显不足,高库存问题难解,成交或将再次由升转降。最后,弱二线和广大三四线城市,诸如南宁、昆明、福州、无锡、常州等,市场修复仍有待核心城市的热度传导,当前市场信心跌至谷底,加之居民购买力不足,整体楼市还将面临较长的调整期。

排版丨Jenny、鸟姐、丰杰

本文版权归克而瑞研究中心所有 未经授权请勿随意转载

转载注明出处:克而瑞地产研究多谢配合!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/294362.html