大家好哇,我是何包。

今天来聊存钱的话题。

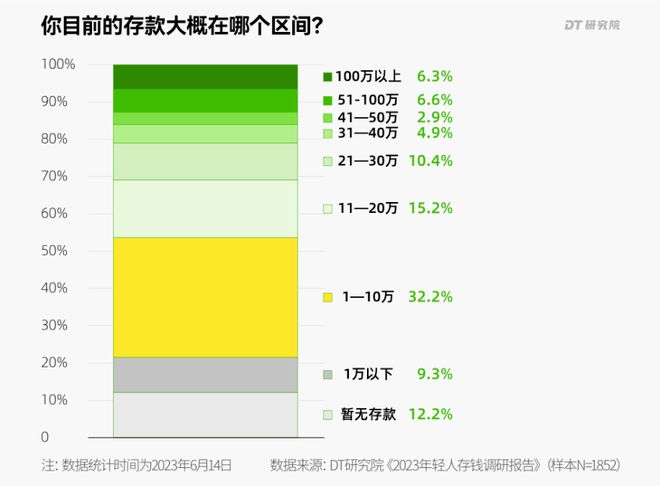

前不久DT研究院发布了,《2023年轻人存钱调研报告》。

报告数据显示,有53.7%的年轻人存款不足10万。

五分之一人的存款在1万以下。

其中存款20万以下的大部分年轻人,认为收入低是存钱最大的阻力。

有人算了一笔账。

如果年存款2.4万,那就是平均一个月攒2千。

比如月工资在5千左右的话,那租房、吃喝、水电费、等等一系列开销只能花3千。

平时感觉过得去,但要有个病痛就麻烦了。

不过也有专家认为,年轻人存款不多在情理之中。

毕竟初入社会,财富需要时间积累。

不管存下的钱多少,有存钱意识最重要。

好奇,大家目前的存款在哪个区间?

安稳存钱的去处。

最近何包我就在复盘,低风险存钱好去处。

对比哪类产品的收益更优秀。

1)第一个银行存款

我对比了六大行的定期存款。

利率遥遥领先的是,中国银行的3年期和5年期。

但总体也都在3%以下——

如果想要更高点的也有。

大都在地方或区域性的银行,能够找到仅存比较香的存款利率。

比如廊坊银行,3年定存3.5%,5年定存3.7%。

杭州银行,3年定存3%。

厦门国际银行,3年定存3.2%,5年定存3.45%。

2)第二个是国债

3月、5月、7月、9月、11月认购凭证式国债。

4月、6月、8月、10月认购电子式国债。

这个月已经售罄的电子式国债,3年期2.63%,5年期2.75%。

接下来11月开售的凭证式国债,利率应该也差不多。

如果自己或者父母想买,11月10日时可以关注下。

届时需要到线下银行柜台购买。

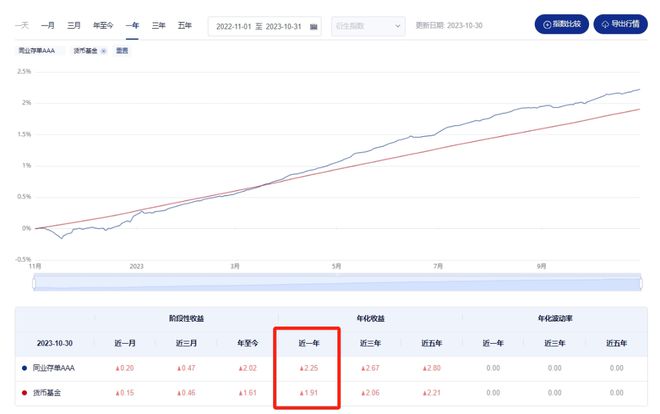

3)第三个货币基金&同业存单基金

货币基金,就是余额宝这类。

大家比较熟悉了,不过多解释。

同业存单基金,是由一篮子信用等级最高的银行,发放的定期存款凭证。

风险很低。

我对比了它俩近一年的年化收益率。

货币基金1.91%,同业存单基金2.25%。

总体在2%左右不算高,但优势是支取灵活。

还有大家关心的银行理财。

我大致对比了六大行,和微众银行里的银行理财产品。

相对来说,微众银行代销的银行理财数量更多。

筛选对比起来也更方便。

表现比较亮眼的是活期+、活期+Plus分栏。

里面的产品,都是风险等级R1、R2的银行理财。

活期+里的交银现金添利系列,七日年化收益率最高4.13%。

活期+Plus的平安灵活成长,七日年化收益率4.24%。

都挺吸引人的。

活期+的产品形式,有点类似余额宝。

每天只能快速赎回1万块。

而活期+Plus,只要持有满7天,

500万以内都可以随时快速赎回到账。

这里说一个小技巧。

一些收益率比较高的产品,经常容易显示售罄。

不过每天下午16点左右,会放出新额度供大家购买。

通常我15:30分后去蹲,就能够买到。

有些小伙伴会奇怪,为什么自己的微众银行没有活期+Plus分栏?

因为有个小门槛。

需要达到黄金会员才可以开通。

账户累计7天每天保持5万以上资产,就可以获得黄金会员。

最后,值得一提的是。

不管银行定期、国债还是银行理财,都没办法保证以后还能买到之前的利率。

比如3年定期3.35%,到期后可能就再也买不到了。

像我今天还看了看,当年买的4.8%银行智能存款。

现在只遗憾买少了。

如果想长期锁定利率的小伙伴,年金险不失为一个好办法。

之前我们就讲过长期的年金险。

好啦,今天的内容就到这儿。

如果你还知道有什么闲钱的好去处,欢迎留言区分享。

PS.

接下来章鼓转债上市。

有中签它的小伙伴留意啦。

点“在看”,锦鲤附体!

本文文字原创,皆为交流探讨之用。投资有风险入市需谨慎。部分图片来源网络,版权归原作者所有,侵删。

点在看锦鲤附体!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/294325.html