中国10月制造业PMI指数再度降入收缩区间。

10月31日,国家统计局数据显示,10月份,制造业采购经理指数为49.5%,比上月下降0.7个百分点,降至收缩区间,制造业景气水平有所回落。

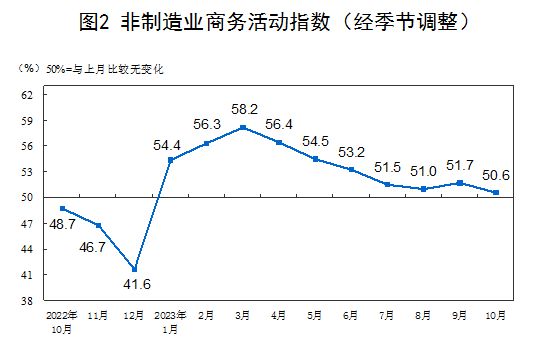

10月份,非制造业商务活动指数为50.6%,比上月下降1.1个百分点,仍高于临界点,非制造业总体保持扩张。

10月份,综合PMI产出指数为50.7%,比上月下降1.3个百分点,表明我国企业生产经营活动总体扩张,但扩张速度放缓。

制造业PMI再度降入收缩区间

10月制造业PMI结束了连续四个月的反弹,且再度降至收缩区间。而9月,制造业PMI实现4月份以来首次升至扩张区间。

东方金诚首席宏观分析师王青认为,一方面在于季节性因素,“10月PMI指数通常会低于9月,背后是十一长假过去后,居民消费会季节性放缓。”另一方面源于当前消费整体上仍然较弱,房地产市场低迷,以及经济复苏过程比较曲折等因素影响下,当前居民消费信心仍显不足,虽然三季度国内经济回升,但居民商品消费整体上与常态增长水平相比有较大差距,这种消费整体偏弱的势头放大了需求季节性下行的程度。

英大证券公司首席宏观经济学家郑后成认为,产需双双承压是10月制造业PMI承压的主因,这表现在制造业PMI的5个分类指数中,新订单指数较前值下行1.0个百分点,时隔2个月再次跌至荣枯线之下,生产指数虽然依旧位于荣枯线之上,但是较前值大幅下行1.8个百分点。

王青也认为,10月新订单指数下行是拖累当月制造业PMI指数下滑的重要原因。同时,10月生产指数下行原因除了环比基数抬高外,也与“双节”之后居民消费波动下行,并向供给端传导直接相关;另外高频数据显示,10月基建投资节奏或发生一定变化,其中当月与基建投资密切相关的石油沥青装置开工率下行幅度较大。

除生产指数、新订单指数外,另外3项分类指数也都较前值下行。供应商配送时间指数高于临界点,原材料库存指数、从业人员指数低于临界点。

其他相关指标方面,从价格端看,10月出厂价格指数、主要原材料购进价格指数在此前连续处于较高扩张水平后回落。

王青表示,出厂价格指数再度进入收缩区间,显示在需求走弱后,工业品出厂价格出现环比下跌。另外,10月以来受中东局势影响,国际油价波动加大,但整体水平低于9月,其他国内主导的煤炭、钢铁、水泥等大宗工业品价格环比涨幅都在收窄,这是10月主要购进价格指数大幅回落6.8个百分点的主要原因。“以上也意味着10月PPI同比降幅收窄势头会明显放缓。”

此外,外需方面,郑后成指出,10月新出口订单指数较上月下行1.0个百分点,连续7个月位于荣枯线之下,表明海外需求出现边际转弱。对此,有两点提示,一是在美国10月Markit制造业PMI创近6个月新高的背景下,海外需求转弱,可能与欧元区10月制造业PMI创近3个月新低有关,也可能与10月初爆发的“巴以冲突”对海外宏观经济的冲击有关;二是在海外需求出现边际转弱的背景下,即便2022年10月我国出口金额当月值较前值下行,对2023年10月出口金额当月同比形成一定支撑,2023年10月出口金额同比大概率还将录得负增长。

王青表示,值得注意的是,10月小型企业PMI指数回落0.1个百分点至47.9%,继续处于明显偏低水平,但10月小型企业的新订单指数为47.8%,较上月不降反升,表明小型企业市场需求下降势头缓解,或与前期稳增长政策逐步向下游小微企业传导有关。不过,当前小型企业PMI指数仍然明显偏低,这源于近期经济回升主要受基建投资等逆周期调节政策发力推动,而居民消费总体疲弱。由于小型企业是吸纳城镇就业的主力军,预计未来一段时间稳增长政策将进一步向提振居民消费、定向支持小微企业倾斜。

非制造业总体保持扩张

10月份,非制造业商务活动指数为50.6%,虽然比上月下降1.1个百分点,但仍保持在扩张区间。

其中,服务业商务活动指数为50.1%,比上月下降0.8个百分点。王青认为,除因环比基数偏高外,主要源于季节性波动。中国物流信息中心数据显示,批发业和金融业景气程度下行是主要拖累,符合历史波动规律:从批发业来看,企业一般会在三季度末为国庆假期需求集中备货,相关需求集中释放后,10月份会有短暂回调;从金融业来看,也存在季度末相关活动集中释放后,下个月出现短暂回调的特点。因此,后期服务业PMI指数有望回升,将继续在经济复苏过程中发挥主力军作用。

10月建筑业商务活动指数为53.5%,较上月回落2.7个百分点,降幅超季节性回落水平,但继续处于较高扩张区间。对此,王青认为,不排除与当月基建施工节奏出现短期波动有关。另外,10月房地产投资仍处于较大幅度负增长状态,也会对建筑业景气水平形成一定拖累。

制造业PMI指数有望重返扩张区间

王青表示,整体上看,10月制造业PMI降至收缩区间,非制造业PMI也出现较大幅度下滑,综合PMI产出指数比上个月回落1.3个百分点,降至50.7%,显示在三季度经济复苏势头持续走强后,10月经济景气水平有所回落,这表明在当前居民消费信心偏弱、房地产行业持续处于调整阶段的背景下,经济修复基础还不牢固。

展望未来,王青认为,考虑到10月财政政策防风险、补短板、稳增长力度显著加大,将会巩固当前仍处偏高水平的市场预期,有助于在四季度保持经济复苏转强势头。加之伴随季节性影响因素消退,11月制造业PMI指数和非制造业PMI指数都有望由降转升,其中制造业PMI指数有望重返扩张区间。不过,10月PMI数据也表明,当前经济复苏基础有待进一步夯实,后期稳增长政策还需持续发力。

“后期影响制造业PMI指数走势的主要因素有三个。”王青说,首先是在国际贸易、投资下行趋势下,四季度外需的放缓程度,判断年底前出口同比增速转正的难度较大,但受上年同期基数变化影响,净出口对国内经济增长的拖累程度会有所减弱。其次是房地产支持政策持续发力前景下,“金九银十”之后楼市能否持续回暖,判断后期稳楼市措施还会进一步加码,将主要集中在进一步放松限购、引导新发放居民房贷利率较快下行等方面,楼市有望延续企稳回暖势头。最后,近期出台的财政稳增长增量措施在四季度能否实现较高的实物工作量,从而对基建投资起到明显的拉动作用。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/293991.html