作者 | Gary

来源|汽车服务世界

车险行业又有新动态了。

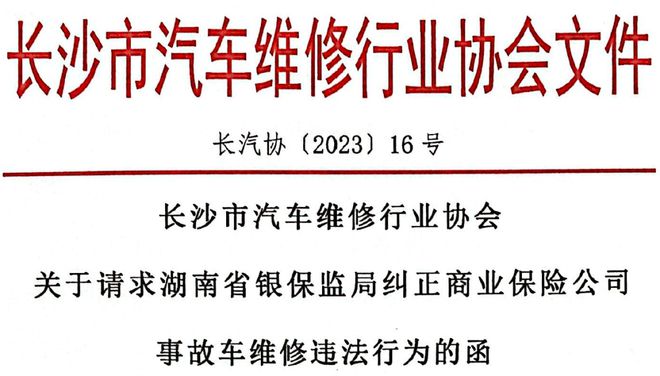

日前,长沙市汽车维修行业协会、长沙市汽车维修行业工会联合会发布文件《关于请求湖南省银保监局纠正商业保险公司事故车维修违法行为的函》。

这份《函》主要包含三方面的内容:

一是列举了保险公司在保险事故车中的基本事实与过程。

二是列举了保险公司在保险事故车处理中存在的三个主要问题。

三是长沙维修协会向湖南省银保监会请求,督促保险公司改进保险理赔流程。

总体而言,长沙维修协会指出了保险事故车业务中的不当之处,并请求银保监会监督保险公司做出改进和优化。

去年3月,汽车服务世界发文《260余家修理厂集体抗议保险公司:不发原厂件、结算慢、事故车修一单亏一单…》,当时,杭州几百家修理厂与保险公司爆发了冲突。

如今,冲突从杭州延续到了长沙,发声主角变成本地汽车维修行业协会。

本质上,多年以来,修理厂在保险事故车业务中遭遇了不合理待遇,而随着车险行业一系列政策出台,修理厂的保险事故车业务开展愈发困难,终于走到难以隐忍的地步。

可以说,修理厂和保险公司之间的冲突不断,是双方长期矛盾积累后爆发的结果。

一、行业协会列举保险公司三大问题,请求银保监局督促纠正

据了解,这份《函》由长沙市汽车维修行业协会和长沙市汽车维修行业工会联合会共同署名发布,发布日期是今年10月9日,正是长假之后的第一个星期一,致函对象是湖南省银保监局。

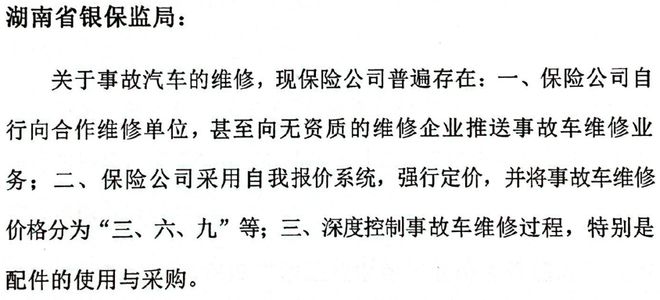

在《函》的开头,长沙维修协会首先列举了保险公司在事故车维修过程中存在的三个问题:

可以看出,长沙行业协会主要针对的是保险事故车业务中的推修、报价和配件采购等核心问题。

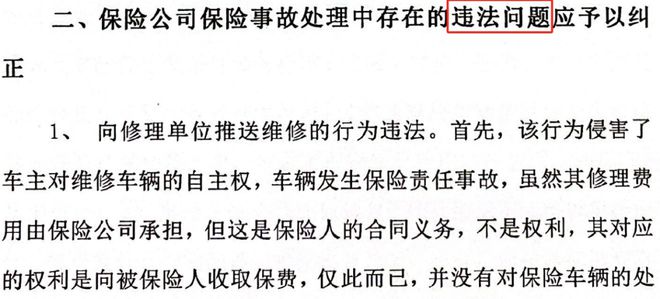

更进一步,《函》中详细阐述了保险公司在处理保险事故车业务时的不合规行为,并使用了“违法问题”的说法。

长沙维修协会认为,保险公司存在三方面的违法行为:

一是“向修理单位推送维修的行为违法”,因为“该行为侵害了车主对维修车辆的自主权”,并且“推动行为泄露了被保险人及其交通事故有关的信息”。

二是“保险公司的定损行为违法”,因为目前保险公司的定损“已深度介入到维修技术领域,严重干扰了修理单位正常的维修服务”,《函》中列举了《机动车维修管理规定》、《事故汽车修复技术规范》、《事故车辆总成及零配件更换条件参考标准》、《交通事故车辆及财务损失价格鉴证评估技术规范》等文件作为论据。

三是“保险公司的所谓报价系统无法律依据,其报价行为是违法的”,长沙维修协会认为“工时费采用了已作废的保险协会指导价格对车辆进行定损”,“这种思维会使保险公司使用大量副厂件,使汽车维修质量难以保证”。

在提出问题之后,长沙维修协会认为“保险公司的损失核定应当在被保险人提出赔偿申请之后,并且是对被保险人所提供的证明资料进行的被动式核定,而不是现在的主动定损,深度干预事故车辆的正常维修”。

最后,长沙维修协会请求湖南省银保监局针对“保险公司深度介入式的定损”行为“督促保险公司纠正”。

在这份《函》中,长沙维修协会主要是针对保险事故车业务本身存在的问题,进行了分析论证,但最终如何“纠正”,并未提出非常具体的诉求和解决方案。

值得注意的是,长沙维修协会适用了“违法”的说法,这是一个比较严重的控诉,可能还需要更严谨的认定,或许不像《函》中的论证过程那么简单。

但无论如何,保险事故车存在的问题,可以说是房间中的大象,不能视而不见。

长沙维修协会走出这一步,也许是无奈之举。

二、修理厂、行业协会、4S店先后与保险公司爆发冲突

从去年年初开始,修理厂和保险公司之间就爆发了不少冲突,此次长沙维修协会发《函》,可以说是这些冲突的延续。

令人印象深刻的是去年3月,杭州260余家修理厂的代表前往某保险公司杭州分公司,沟通当下修理厂在事故车业务中遭遇的问题及核心的诉求,并且采用了比较强硬的抗议手段。

当时修理厂不满的地方在于三方面:

一是保险公司在定损的时候倾向于使用副厂件而不是原厂件;

二是工时费低下,缺乏统一标准;

三是理赔时效性低。

不同于此次长沙发布的《函》,当时杭州的修理厂代表共同拟定了一份《申请书》,在《申请书》中明确了自己的要求。

从大的层面,这批修理厂要求三点:

第一,市场原厂件15%管理费;

第二,接受没有送修,但自己客户要返修;

第三,愿意每年按照理赔金额1:1的保费置换。

总结下来,杭州事件和长沙事件提到的核心诉求比较类似,都包括推修、定损、配件等问题,由此看出,全国各地修理厂在保险事故车业务中遭遇的是共性问题。

在杭州保险大战之外,去年年中,某市汽车行业协会发布《紧急通知》,呼吁会员单位暂停出某三大保险公司的单。

在《通知》当中,特别提到了修理厂的“生存问题”,由此看出修理厂和保险公司撕破脸的最后一根稻草,就是自己快活不下去了。

不过,当时的《通知》还是面向修理厂会员单位,并未如长沙维修协会一样上升到银保监局。

与此同时,4S店和保险公司之间的关系也出现破裂,去年7月的人保武汉分公司与恒信汽车之间的打人事件,让保险公司和4S店之间的根本性矛盾得以爆发。

修理厂、行业协会、4S店先后与保险公司爆发冲突,已经很能说明问题,关键在于,问题能否得到解决?如何解决?

三、车险全面返佣时代,关系缓解并不容易

最近几年,车险相关政策密集性出台,在很大程度上改变了行业格局。

2020年9月,车险启动综改,其意图很明确:提高赔付率,降低费用率。

今年年初车险启动二次综改,商业车险自主定价系数的浮动范围由0.65-1.35扩大到0.5-1.5,进一步放权给保险公司,目的是让车险行业更加市场化。

今年9月,国家金融监管总局下发《关于加强车险费用管理的通知》,要求严格车险费用管理。随后,某省监管局发文强化辖区车险市场管控,要求行业严禁车险经营返现返利。

车险进入全面禁止返佣时代。

从结果上来看:在车险综改的第一个完整年,保险公司车险业务即出现亏损;虽然去年扭亏为盈,但很大程度上受到疫情限行的影响,导致赔付率下降明显。未来,保险公司的车险盈利状况仍不明朗。

所以,随着保险公司遵循降低费用率、提高赔付率的总体原则,下游修理厂的生存压力无疑越来越大。

过去三年,几个现象非常突出:

一是保费端,修理厂的保险佣金大幅下滑,从原来的40%-50%降到如今10%左右。

二是理赔端,保险公司为了降低综合费用率,开始对定损员等中间环节做出裁员,让修理厂替出现场。

三是维修端,保险公司强推拆车件和再制造件,不发原厂件,影响修理厂的事故车业务。

一位行业人士表示,如果返佣行为进一步被控制,修理厂拿到的返点空间只会越来越小。

而上述现象得以存在的原因之一,就是长沙维修协会在《函》中提及的核心因素:保费换资源的潜规则,也就是所谓的推修。保险公司通过推修政策控制事故车业务中的定损、配件等关键环节。

保费换资源的现象能否得到遏制呢?

汽车服务世界专栏作者王健勇曾在一篇文章中表示:保费换资源还是当下的主基调。

更进一步,他认为:2023年保险公司重中之重是以“减损”为主基调来降低赔付。

“但是,保险公司减损了,意味着合规的修理厂利润更薄了,失去了配件上的话语权,仅仅靠钣金拆装工时还有油漆面或者肉眼可见的一点管理费,那事故车挣钱就更难了。”

可以说,只要保费换资源的潜规则一直存在,同时保险公司进一步“减损”,大量修理厂的保险事故车业务难以出现转机,双方的关系也不容易得到缓解。

本质上,保险公司和修理厂合作的初衷应该是共同服务好车主,帮助车主在发生交通意外时降低综合成本,并尽量把汽车修复到最好的状态。

但是,在实际操作中,受到各自利益的驱使,不知不觉之间这种合作关系逐渐演变成明争暗斗,甚至激化成不可调和的矛盾。

我们期待,长沙维修协会的这次行动,能够促使保险公司和修理厂之间在宏观层面达成某些共识,共同推动行业向更健康的方向发展。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 3587015498@qq.com 举报,一经查实,本站将立刻删除。本文链接:https://www.xmnhj.com/h/293640.html